微信公众号

微信小程序

【摘要】 2020年新消费投融资数据:近200次投融资动态,资本最关注这些项目

热火朝天、速度势不可挡。

2019年,“资本寒冬”贯穿始末,2020年再遇疫情,经济寒冬愈发冷冽,资本市场“雪上加霜”。但“后疫情时代下,资本市场大家能看得比较清楚的,能确定的就两大赛道:一个是消费,一个是科技。”如是金融研究院院长、首席经济学家管清友指出。

尤其是新消费领域,投资热度不减。资本加码下的新消费故事还在继续,更多潜力新消费品牌不断涌现。

近日,「新消费Daily」统计并分析了2020年新消费品牌的投融资数据,并进一步解读了数据亮点和新机遇。

2020年新消费品牌投融资概况

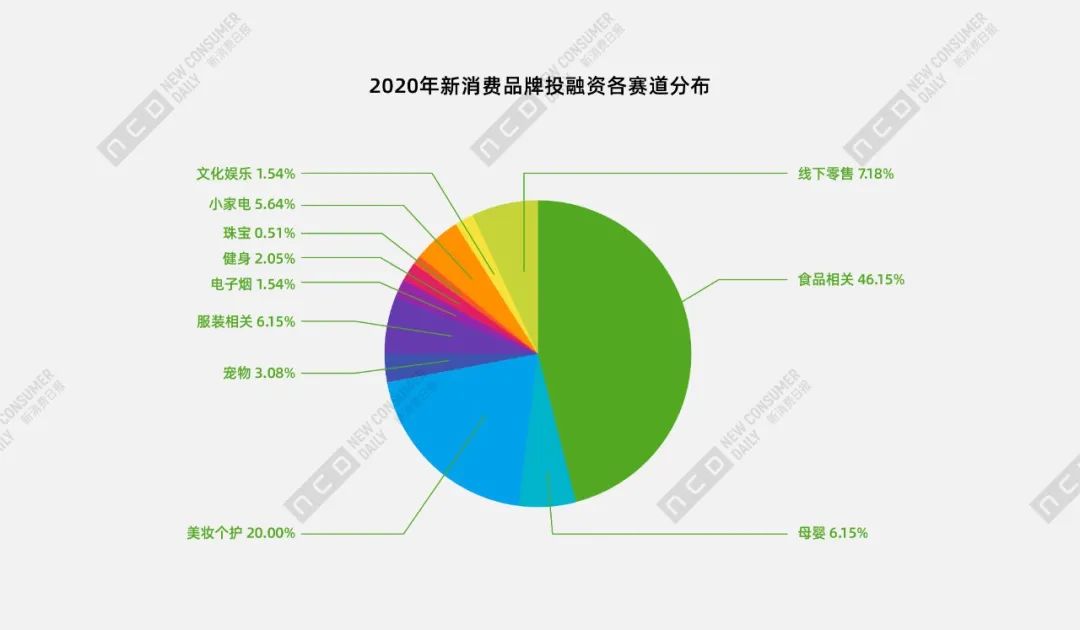

据「新消费Daily」不完全统计,截止2020年12月中旬,新消费品牌共有195起投融资事件,其中并不包含平台、服务、渠道等,多为实体消费品牌。(文末获取2020年投融资盘点全数据)

具体来看,在今年的195起投融资事件中,食品相关和美妆个护两大赛道最受资本关注,其中食品品牌表现尤为突出,占到46.15%。

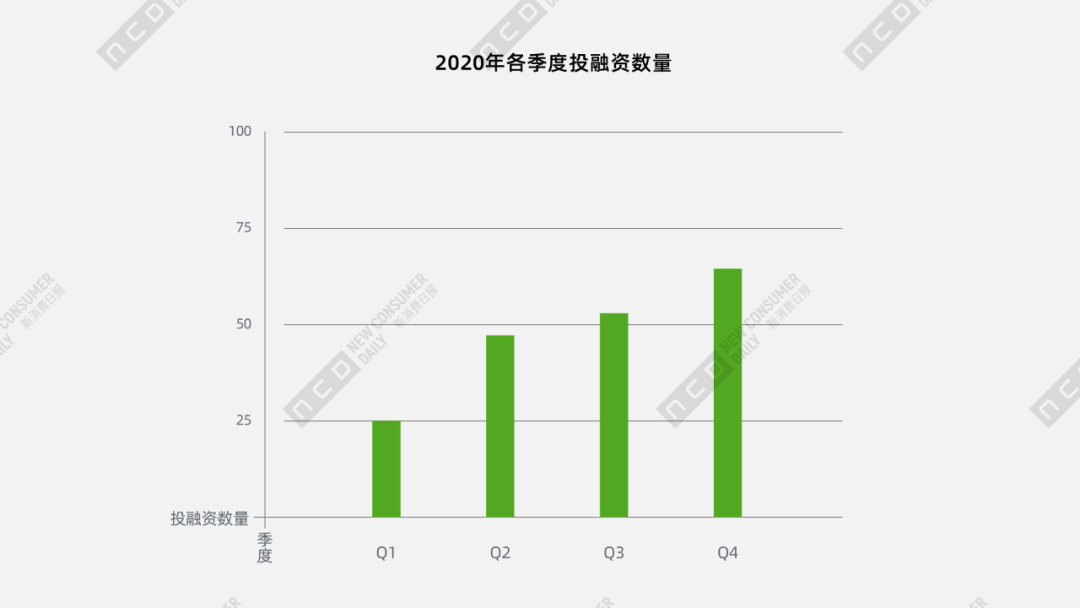

另外,从投融资动态公布的时间节点看,一季度因为疫情叠加投资淡季,投融资稍有“停滞” ,但新消费的火热是阻挡不住的,从第二季度开始,资本市场就迅速回暖,Q2的投融资数量几乎是Q1的一倍,下半年的投资、募资动作愈加频繁。

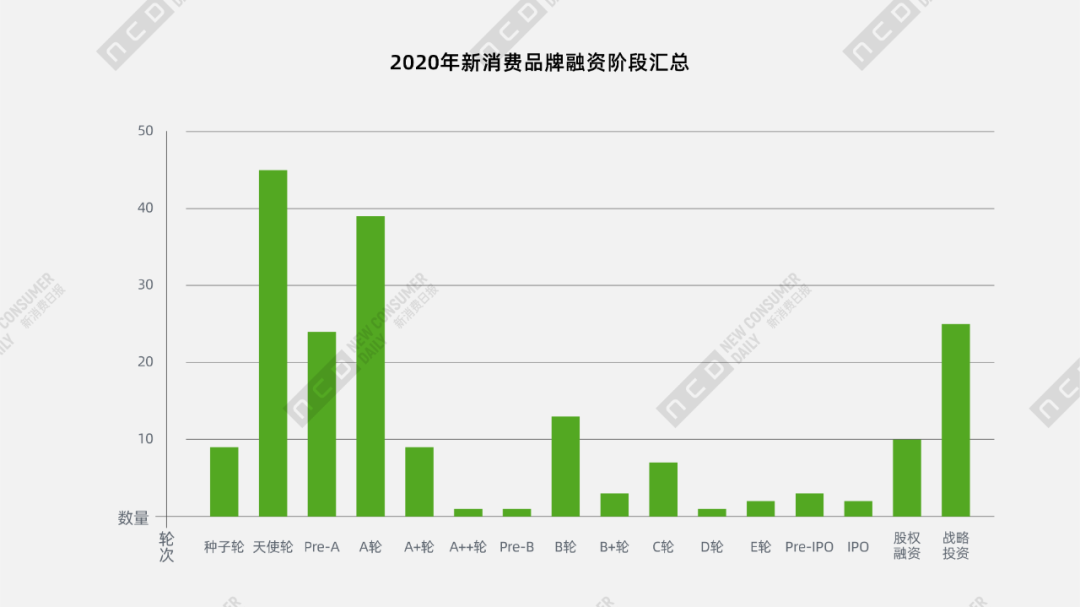

从融资轮次看,我们可以明显看出,资本市场对新消费品牌的关注角度与其他赛道并不相同,其他赛道更多关注的是成熟品牌或已经有所成就的品牌,但在新消费领域,资本却更关注早期项目,种子轮、天使轮等轮次的数量达到54起,占到总数的27.84%,其中天使轮位居融资轮次数量第一名。

同时,作为早期融资阶段使用的战略融资也以25起的数量占比1.89%;Pre-A和A轮的融资数量也位居首位,占比32.47%,而B、C、D、E等轮次的融资数量则寥寥无几。

但值得注意的是,以泡泡玛特、完美日记两个已上市品牌领衔的融资过亿的28家企业,多数集中在A+轮之后,但赛道同样多集中在食品相关和美妆个护。整体来看,虽资本市场看重新消费品牌的价值项目,或者是看重品牌是否踩中市场风口,能否讲好发展逻辑、品牌故事,但大量资金加码的依旧是看得到长远价值的品牌和更确定的投资机会。

可见,细分领域的头部项目依然是资本关注的重点,练好内功才是新消费品牌应该放更多精力的地方。

食品饮料行业被资本持续观望

多细分赛道“百花齐放”

从堂食到外卖、从八大菜系到火锅烧烤、从正餐到零食到代餐、从奶茶到新式茶饮......在“吃喝”这门生意上,无论是消费者还是企业家,一直都在“绞尽脑汁”,想要折腾出点新动静来。近年来,食品饮料领域内崛起了众多新品牌,成为资本关注的重点领域,2020年食品饮料领域投融资共90起。

观察这些融资项目,不难发现,随着新一代消费群体的崛起,他们对“吃喝”的要求愈来愈高,不仅要吃饱喝好,还要考虑到潮流、高颜值、养生健康、速度等,总之在食品品类、品牌建设都有了新的需求。

不难发现,在95起食品投融资中,健康类占到一半以上。在健康食品融资项目中,不仅有如超能鹿战队、鲨鱼菲特、热沙拉中国和超级零等在内的健身类功能型瘦身食品;还有类似田园主义、王饱饱、好麦多等粗粮、燕麦类以谷物为原料的代餐产品......

不得不说,不完全相同场景下的这些轻食代餐产品,吸引着不完全相同的消费人群。但事实上,消费者的需求大都趋同,蔬果沙拉、粗粮、水煮鸡胸、燕麦、蛋白棒......这些低脂、低热量、少糖少盐,富含高纤维和营养食物都正好踩中了健康消费的痛点,再加上轻食代餐更易于制作且节省时间成本,又让年轻人享受到了方便餐饮。

其实也不仅只有轻食代餐风起,另外还有如珍肉、Hey Maet、新素食等植物肉、素食系列食品;当然小仙炖之类的养生炖品也必不可少......可见,健康食品类尤其零食、速食在国内受到越来越多消费者的欢迎。

消费者对于健康的追求已经不满足于只在饮食层面,饮料也要追求健康概念,如小米可乐虽为可乐型碳酸饮料但并不含磷酸、不含咖啡因,而是“粮食发酵制酒”的古法技艺发酵而成;再如好望水,更是追求药食同源的中医理念,定位健康消食,以山楂、金银花、茉莉花、洛神花等为原料,采用传统原果熬制工艺,不添加防腐剂、香精、色素等......贴近年轻一代“保温杯里泡枸杞”的佛系养生态度。

新需求风起,也吸引着众多玩家入局。在激烈的市场竞争下,不管是新入局者,还是想要长红的品牌,都要将发展的重点放在开拓消费新场景及消费者服务上。要知道,健康不仅仅是产品需求,更是生活方式的追求。

2、自热、创新口味、追求本味等成为方便一人食的标准。

方便食品今年的融资轮数虽不多,但近两年的创新发展却值得一提。有调查显示,中国有超2亿人的“单身群体”,且近半单身人群集中在20-29岁。正是由于单身人群的不断扩大,迷你电饭煲、小型洗衣机、自热火锅......“一人”经济业态也随之爆发。

就“一人食”而言,自热可谓是近两年的市场新风口,不仅有海底捞、大龙焱、小龙坎等线下火锅店入局,更有自嗨锅、莫小仙等新品牌涌现,自嗨锅、莫小仙都以自热火锅起家,后孵化多个品类,如自嗨锅研发了自热米饭,开起了线下门店;莫小仙旗下还有酸辣粉等品类。

另外媛娘娘、食族人、劲面堂等都是以制作方便、品质高,并还原本味所取胜,如媛娘娘最热的一款产品是将市场上较火的火鸡面和蛋黄口味相结合,创新出蛋黄火鸡面;劲面堂不再是以往的调料方便面,并非油炸面饼,而是新鲜面条口感,更使配料复原了“家庭美味”......

除统计出的这些融资项目外,拉面说、李子柒等都是近两年比较热的方便品牌,这些产品同时满足了消费者对速食、一人食、风味和口感的追求,带给消费者更多原汁原味的体验,甚至还在包装上设计独特,附加上文化内涵,更满足了消费者的情感需求。

可见,随着市场的进一步发展,方便食品已不能单纯追求便利性,还要在营养健康、口感风味、品牌内涵等多方面下足功夫。

3、新式茶饮热度不退,腰部品牌、地域品牌也开始受到关注。

2020年新式茶饮赛道的融资数量不少,更有喜茶、奈雪的茶正在筹划上市的传闻。

一方面,喜茶、乐乐茶、奈雪的茶、茶颜悦色等头部品牌仍在持续发力,喜茶、乐乐茶仍受到资本的热捧;有媒体称奈雪的茶即将完成新一轮融资,但截至目前仍未准确信息,所以并未公布。另一方面,7分甜、古茗、沪上阿姨等腰部品牌开始展露头角,融资项目多为腰部品牌和地域性品牌。

另外本次统计还将茶叶创新产品茶里归于新式茶饮,两种茶饮形态其实有所重合。如小罐茶、茶里等品牌都是对茶叶产品的载体形式创新和新工业标准化输出,但据了解,茶里除了以茶叶+拼配的系列原叶茶产品的研发,今年还推出了定位“好玩有趣”的棒棒奶茶产品。而喜茶、茶颜悦色等茶饮连锁品牌在线下扩张的同时,也相继推出茶包产品。

我们也可以看到,头部品牌发展也不仅局限于线下茶饮消费,开始进军新零售、提供社交空间,如喜茶开起了宠物友好主题店;其次茶饮产品也更多多元化,甜品、气泡等元素更多被运用、健康理念愈加成为研发方向,如茶颜悦色的一杯奶茶热量在500大卡左右。

足以见得,新式茶饮,这个玩家聚集的赛道竞争虽激烈,但机会仍在;头部品牌影响力虽大,但腰部品牌、地域性品牌的力量也并不小,消费者更多的是在看品牌背后的生活理念。

除以上赛道外,如落饮、走岂清酿、兰舟等定位年轻人微醺市场的低度酒也在强势增长,吸引着众多资本入局,就连喜茶、奈雪等品牌都在推出果茶酒饮品;再如现磨咖啡市场逐渐萧条,精品速溶咖啡渐渐成为新市场需求,其中领头的三顿半再次获得红杉资本领投的过亿元B轮融资,永璞、时萃、隅田川、鹰集等多个品牌也在加速奔跑。

美妆个护新生势力蓬勃发展

国货、男性市场成新爆发点

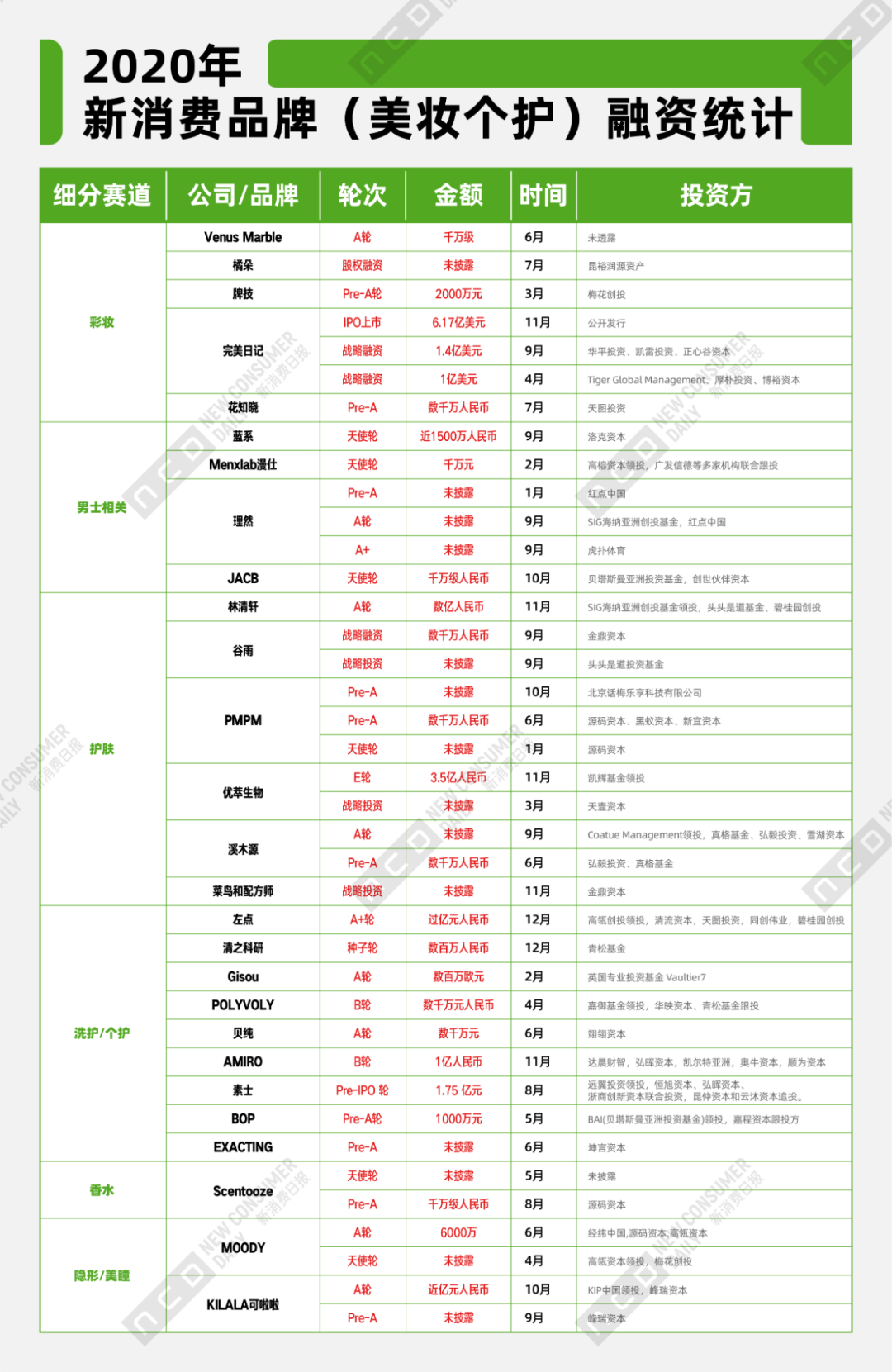

近两年来,新生代消费人群展现出强大的消费能力,也为美妆个护行业注入了“新能量”,品牌跨界、国潮风起、品牌年轻化、男性市场崛起等众多新元素在一起碰撞。美妆个护市场也不再是大品牌独领风骚,更多新势力在诞生、在蓬勃发展。这两点从投融资数据可窥知一二,2020年美妆个护的融资数量是39起。

2020年美妆个护市场一大现象级趋势体现在完美日记的上市,今年11月19日,完美日记母公司逸仙电商(“YSG”)正式在纽约证券交易所敲钟,成为首个登陆纽交所的国货美妆品牌,目前市值已超百亿美元。而完美日记的上市也意味着国货美妆品牌的机会还很大,如花西子、橘朵等新锐品牌未来还会爆发很多,也可能有机会出现下一个“完美日记”。

同时证明了,新生代消费者并不盲目崇尚追风国外大品牌,而是重新重视起国货品牌,而能够崛起的商家也以高品质、新设计和极具中华文化内涵的品牌故事赢得了用户心智。这一点也体现在护肤领域,最为凸显的就是林清轩,致力于以中国传统草本为原材料,2020年依靠直播度过危机,打造智慧零售,创造出全新的林清轩,今年也获得了数亿元融资。

2、社交媒体、直播电商为美妆市场注入更多新鲜血液。

当然,2020年护肤市场还有另外一个高速增长的公司-优萃生物,听到这个名字,你可能不太熟悉,但旗下品牌纽西之谜广为人知。纽西之谜虽并不是国产品牌,但2020年的逆势爆发却与林清轩有异曲同工之处,2020年纽西之谜积极拥抱社交媒体、直播等,隔离霜、水炸弹和水光枪等多款现象级产品引爆市场,今年也获得了两轮融资,其中E轮融资3.5亿元。

从林清轩的完美自救、纽西之谜的逆势爆发等案例可看出,当下中国的美妆个护市场中,除了产品要高品质、高性能外,全渠道布局也必不可少,尤其是后疫情时代,拥抱直播电商、通过头部主播、明星和全平台kol的多维度全方位的推荐,打造线上爆款产品,进一步提高品牌影响力,为线下销售带来新的“爆破点”,这已成为成就新品牌、老品牌焕发新机的重要通路。

虽然今年社交媒体、直播电商是大势所趋,几乎所有行业都入局其中,但从市场效应来看,美妆个护市场最为直观。

3、男性美妆市场有价可循。

不过还有一点不容忽视,即“男性市场”。众所周知,女性一直是美妆个护的主要消费军,但近年来,随着男性“爱美之心”的崛起,男性护肤需求也将成为美妆个护市场的新爆发点。有报告指出,近九成的男性表示护肤应该作为日常护理来对待,他们会自主地去选购符合自己需求的护肤产品,并有部分男性消费者开始接受彩妆。

在投融资项目中,男士综合个护品牌“理然”创立两年左右,就已获得4轮融资,2020年就获得三轮,其中A轮融资和A+轮融资时间相隔不到10天;另外男士理容品牌JACB、国产男士化妆品品牌“蓝系”都在今年获得了千万级人民币的融资。这三个品牌旗下不仅有护肤系列、洗护系列等,还有推出彩妆系列。

4、美妆个护消费场景愈加多元化。

洞察当前正在高速发展的美妆个护品牌,还能看到更多的消费新需求:一方面,除护肤、彩妆外,消费者对口腔护理也愈加趋向于个性化和专业化,口腔护理品牌 BOP在今年获得了1000 万元 Pre-A 轮融资,个人健康护理科技品牌素云旗下最为知名的主打品类也是声波电动牙刷;其次素云面向的是浴室场景,旗下还有电吹风、电动剃须刀、冲牙器等一系列产品,今年也拿到了近2亿的融资,可见以高端、时尚、功能性明显为特点的个护类小家电也在逐渐崛起,光电美容品牌“AMIRO”完成了亿元级B轮融资亦可证明这一点。

同样可发现,这些新品牌大部分兼具了高品质和高颜值的双重特性,高颜值早已成为消费体验的重要一环。如男士健康管理Menxlab、新兴时尚个护公司POLYVOLY、伦敦美学品牌EXACTING等一众品牌都备受关注。

洞察当下整个美妆市场,国货品牌起势虽晚但潜力不容忽视;直播、社交平台等美妆市场带来更多机会;新一代消费者的崛起,让男性美妆早已不是新鲜事;消费者对生活品质的要求正在逐步提升,日用产品需求愈加精细化......等已成为美妆市场的增长焦点。

服装、母婴、宠物三大市场规模庞大

资本更关注“有看头”的创新项目

食品、美妆个护是资本最关注的两大市场,2020年的投融资轮数也最多,其次则是服装、母婴、线下零售、宠物、小家电等,这里主要分析服装、母婴、宠物这三大比较有特点的市场。为什么主要分析这三大市场?服装、母婴、宠物市场规模都比较庞大,尽管近年来新消费浪潮奋力涤荡着所有消费品领域,但这三大市场的动静并不大,远远不及食品和美妆。

1、服装

服装市场大而散,并没有所谓的头部品牌,只有较为知名的大品牌,行业竞争混乱,产品研发能力不足,同质化现象严重,营销模式也较滞后,所以如今定位差异化的品牌才能有所凸显。

在投融资项目中,内衣这一赛道的新消费风潮比较受到关注,主要原因在于女性更加“爱自己”,更多的消费在取悦自己和追求舒适美好的生活方式上,所以内外、Ubras等新消费品牌才能迅速崛起。并且这些品牌都有自己的独特定位,Ubras主打无尺码内衣,追求绝对的舒适度、零束缚;内外以无钢圈内衣起家,主打舒适,同时兼具功能、美感,向更多生活场景延伸。

另一个高速成长的品牌“蕉内”,与针对女性市场的绝大多数内衣品牌不同,它以男士内裤和袜子起家,而其最具特色的是定位“科技无感”。

而在展现魅力的外穿服饰上,虽然市场上出现了不少设计师、运动、潮服、复古汉服等品牌,但爆发却不多。bosie伯喜定位无性别,打破男女之间的性别界限,突破了传统意义上对男生、女生的审美、性格束缚,被消费市场认可,获得两轮上亿元融资;粒子狂热和MAIA ACTIVE区别于传统运动服饰,前者定位运动科技品牌,将功能材料的工艺创新和前卫设计相结合,满足多功能多场景需求;后者则是针对亚洲女性肢体特点进行剪裁,主打具有设计感的运动服饰,专为亚洲女性设计。

2、母婴

母婴市场则是规模大,虽集中度不算高,但大品牌效应明显,且多个细分赛道产品呈现标品化,更多的只能从高颜值、定位独特、产品成分天然安全、营销创新等方式入手。尤其对于母婴用品或玩具而言,品质、精细与潮流是趋势。

在洗护类目中,婴童洗护品牌红色小象和戴可思Dexter成立时间不短,但近两年来,加速产品研发、解锁营销新玩法,创造出了一个全新的新品牌。两者产品虽有不同,但都击中宝妈的核心需求“温和安全”、“不添加防腐剂”、“纯天然”等,另外也都跟上社交营销风口,直播卖货、KOL种草等营销布局不断。其中红色小象获5亿天使轮融资,戴可思一年内获四轮融资,品牌在快速成长。

母婴国货品牌bebebus算得上是综合性母婴用品品牌,旗下产品主要为婴儿车、安全座椅、儿童餐椅以及婴儿床等,除了注重产品的功能研发和安全保障外,还注重颜值,将其打造为工艺品。bebebus的成长速度很快,注册两年左右,2020年一年就完成了三轮融资。

在玩具品类中,布鲁可以积木作为触发点和主要承载形式,打造出一个涵盖玩具、动画、游戏、教育,完整的‘积木+’的儿童产业生态,重新定义了早已僵化的积木业态,走出了一条全新的玩教结合道路,今年也获得了超3亿的A轮融资。

总的来说,母婴市场竞争已经不仅仅是产品创新升级能力的竞争,早已上升到对用户育儿行为的赋能,以及消费需求的快速回应,当然互联网化发展的趋势也不能落下。

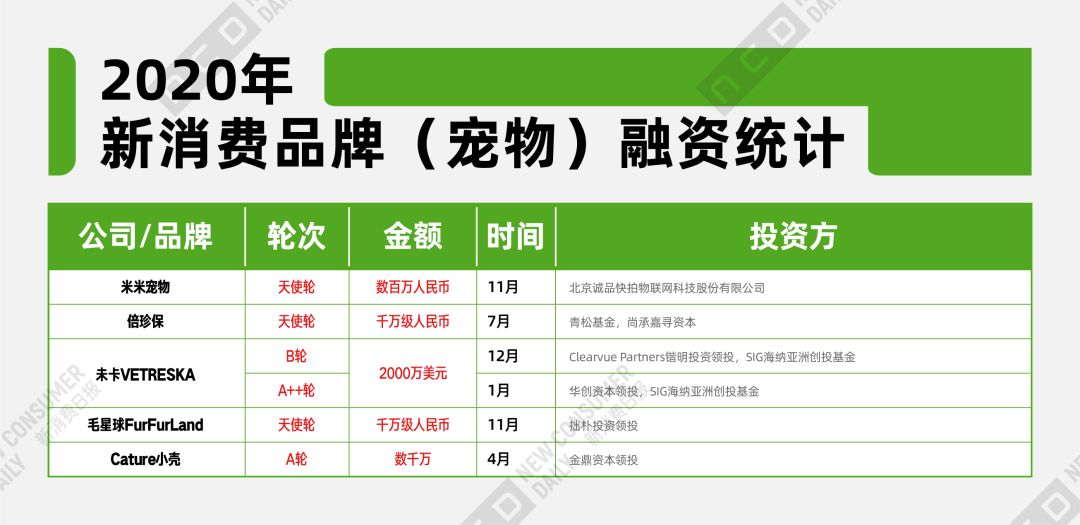

3、宠物

近几年,“宠物经济”的呼声比较大,中国宠物市场空间也确实较为广阔。随着宠物饲养观念的广泛普及和宠物行业延伸服务的挖掘,宠物市场衍生出越来越多的细分赛道,包括宠物交易、宠物食品、宠物用品、宠物医疗、宠物生活服务和宠物应用App等。

从融资数据来看,资本则更看重宠物健康赛道,倍珍保定位宠物医药及健康品牌,主要研发生产宠物所需的功能性产品、非处方药,及处方药;米米宠物着重与解决宠物及宠物接触者的健康问题,打造宠物健康生活新方式;宠物护理品牌“Cature小壳”则主要孵化了清洁护理、口腔护理、日常营养等细分类目子品牌。

宠物食品算是规模最大的细分市场,但目前中国市场中比较受消费者认可还是渴望、冠能、皇家、比瑞吉、麦富迪等大品牌,新品牌正在尝试突围。毛星球聚焦于宠物鲜粮和零食,并强调数字化管理,注重品牌形象塑造,打造IP形象,击中年轻消费者心智。

宠物生活方式品牌未卡VETRESKA是宠物赛道中融资轮次、金额最多的品牌,其产品品类主要集中在猫咪用品和猫咪零食方面,产品创新能力是未卡的优势之一,将女性喜欢和关注的元素与产品设计相结合,提升产品独特性和话题度,激发用户的分享欲,赋予产品社交属性。

目前来看,宠物市场主要以商品购买为主,但随着情感需求的进一步提升,未来宠物市场的服务消费需求或许更加旺盛,如医疗健康,再如这两年来出现的宠物保险,以及与未卡VETRESKA类似赋能宠物生活方式等,总之想象空间还很大。

Z世代消费潮来袭

圈层经济下的小品类机会凸显

泡泡玛特是新消费赛道中跑出来的现象级IP、潮玩新品牌,是两大上市新品牌之一,另一个是完美日记。而完美日记是在国产美妆风口下诞生的新品牌,但泡泡玛特确实是“赤手空拳”打出的天下,是小众经济下诞生出的小品类机会。

盲盒、IP、年轻人,泡泡玛特坐拥这三大关键词,将自己打造成了“潮流文化第一股”。泡泡玛特从销售潮玩、玩具等商店转型,踩中了中国盲盒2018年爆发的风口,通过满足年轻消费人群对自我表达及个性展示的渴望,得以获得恐怖的增长速度。

进而泡泡玛特以IP的更新速度来保证用户购买盲盒的新鲜度,建立起品牌护城河,并且与迪士尼通过动画片、电影等内容故事塑造出的IP不同,泡泡玛特的IP仅仅停留在玩具形象,没有人物故事与性格。泡泡玛特创始人王宁认为,“没有故事的盲盒,情节全靠消费者脑补,更容易产生冲动性消费。背后的逻辑更像是100个人心中有100个哈姆雷特,它把自己的灵魂掏空,你可以把你的灵魂装进去。我觉得这是潮玩的一个魅力。”

当然在泡泡玛特之后,十二栋文化、寻找独角兽等等新玩家在崛起,乐高、名创优品等也跨界推出盲盒......未来竞争一定是更加激烈。

在上市之时,泡泡玛特也曾指出,正在考虑将潮玩应用在主题乐园、动画等产业形式,以此提高品牌壁垒,应对未来竞争。现在泡泡玛特的市值依旧在千亿,但未来能火多久还未可知。我们能想到的就是,未来潮玩正从小众走向大众,会出现更多玩家,但谁能跨越品牌发展周期,还是要看创新性,要看品牌价值。

总结

2020年,新消费品牌的爆发可谓是披荆斩棘,但我们也看到了,消费升级仍在持续中,90后、00后逐渐成长为消费新势力,新消费市场正在多点爆发,诞生了众多新机会。

一方面,新生代消费人群有着不同的消费观和价值观,崇尚自由、个性等,主张自我表达和价值认同,为新品牌的诞生提供了市场需求;

另一方面,快手、抖音、小红书、淘宝直播、拼多多、小程序等社交媒体、新渠道聚集了大量的年轻用户,为新品牌的爆发提供了用户流量;

最后,中国市场上愈加成熟的产业供应链和新基建建设,为新品牌的发展提供了坚实的后盾。

同时,传统品牌也在积极求变,孵化新产品或新品类品牌,又或是积极拥护社交新营销和新零售,塑造品牌年轻化形象。资本和平台也对新品牌展示出空前热情的欢迎态度与扶持力度。

「新消费Daily」期待,热闹的新消费市场中迸发出更多新品牌;更期待看到,这些新品牌能够自我锤炼、谋求更大发展,从而诞生更多“黑马”,更多新品牌能从0-1走到1-10,实现长期主义发展。

2020年投融资盘点全数据获取方式:关注「新消费Daily」,后台回复“投融资”即可立即获取(非评论栏,而是聊天页面)

(注:该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,但本次统计多为实体消费品牌,不包含平台、服务、渠道等;另外个别融资项目无明确融资时间,则以媒体披露时间计算;且本次统计时间为1月-12月中旬。)

(另注:由于文章篇幅有限,「新消费Daily」后续将持续分析解读更为详细的细分赛道数据及重点玩家发展路径。)

点赞 0

点赞 0本文由Morketing原创

收藏 0

收藏 0 转发

转发 热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论