微信公众号

微信小程序

【摘要】 2021年新消费投融资数据汇总(下)

《2021年新消费投融资盘点(上)》,食品饮料赛道足以称之为是新消费投融资的“最强王者”,也可以说是新品牌入局最多的赛道。

《2021年新消费投融资盘点(中)》,美妆个护、母婴、宠物、服装配饰、运动健身、家居家用6大赛道,则更多是聚焦差异化创新,众多新品牌在传统赛道、大品牌、以及消费者认知变化中突围。

接下来,更多是2021新消费投资的下半场主题:不再聚焦消费品牌疯狂下注,而是将战线拉长,在整个消费赛道中,从后端的原料、供应链服务到终端的渠道、新场景平台,都成为市场关注的重点之一。

再者,除去“吃穿住行”这些基本需求外,新消费群体、细分消费群体的个性化需求,或将衍生出更多样的新生活方式。加之5G基建不断完善,下半年元宇宙爆火,虚拟概念、元宇宙概念等赛道也在受到关注。

当下,新消费投资并非“寒潮”,而是回归理性,“没有了冲动下的疯狂抢投”,消费投资下半场,想象空间还很大。

线下的反攻与升级

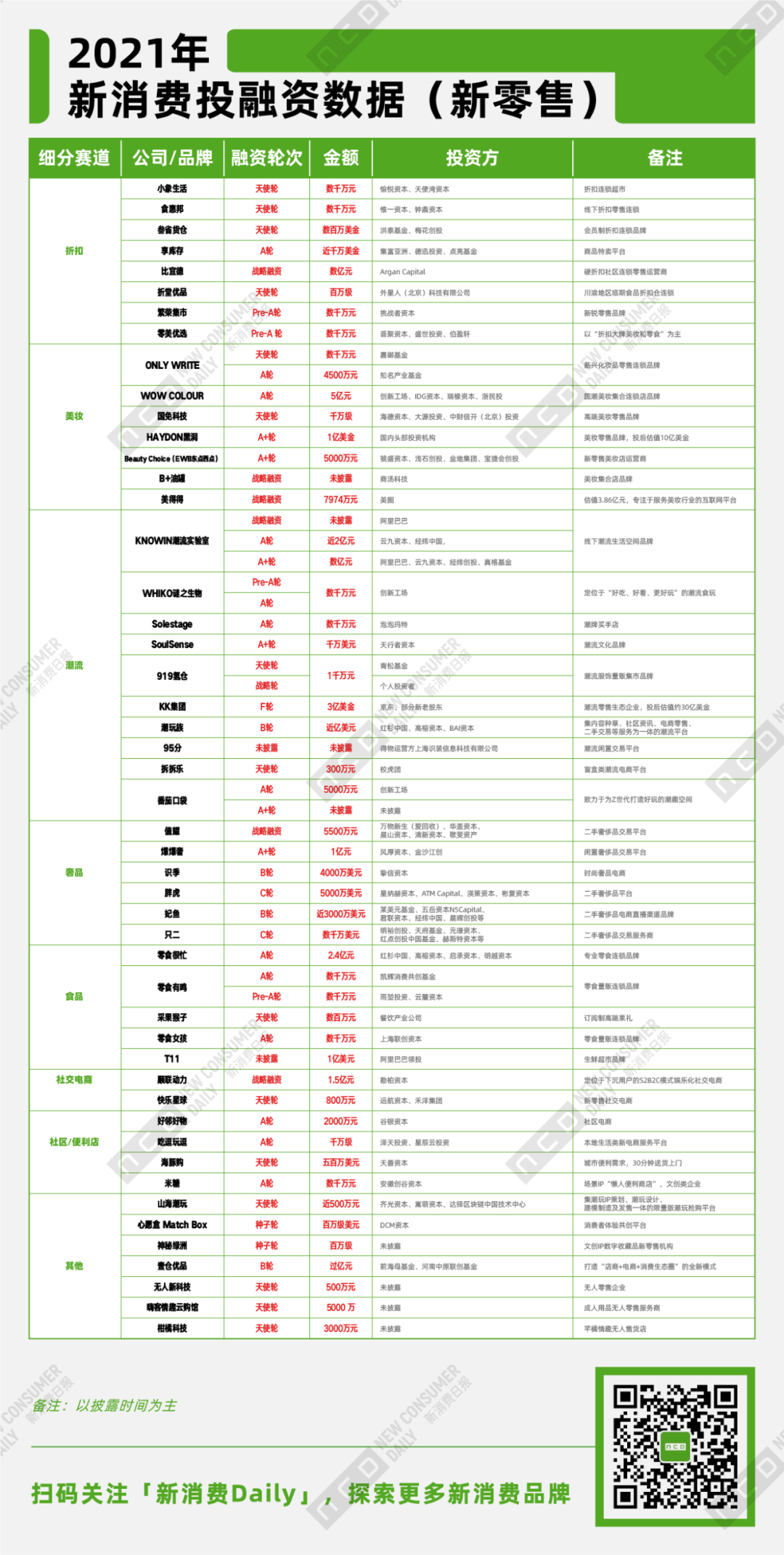

据新消费Daily不完全统计,2021年新零售平台共完成56轮融资,总金额达75.99亿元,其中4轮未披露金额,仅次于食品饮料、美妆个护和运动健身。

同时在这些融资平台中,无论是美妆集合店、折扣连锁店或临期折扣店,还是奢侈品电商等,新零售创新型都是风头正劲的蓝海,也受到了资本的热捧。

一方面,新型国货美妆集合店ONLY WRITE一年内完成了两轮融资;WOW COLOURL、HAYDON黑洞等都完成数亿元融资。例如成立于2020年底的美妆零售品牌「HAYDON黑洞」,截止如今,成立不过1年,就已完成了1亿美金A+轮融资,且投后估值10亿美金。

另一方面,线下潮流集合店“风头无两”,KNOWIN潮流实验室、WHIKO谜之生物、919氢仓、番茄口袋等一年内完成了多轮融资,其中KNOWIN潮流实验室甚至创造了目前国内线下潮流业态的融资记录;另外被称为“潮流零售独角兽”的KK集团2021年年底已向港交所递交招股书,冲刺中国“潮流零售第一股”。

观察这两类门店“新物种”,我们可以发现,相比于此前的美妆或其他类集合店,“新物种”从销售的产品到空间打造上都有很大的不同。一则是与丝芙兰、屈臣氏等美妆集合店相比,新国货美妆集合店更多去呈现新国货品牌产品,SKU也很庞大;而潮流门店则增加了潮玩、全球潮流商品等更符合当下年轻人潮流的品类。

其次,颜值经济当道的时代下,门店的空间打造也十分重要,以KK集团旗下「THE COLORIST调色师」,屡获融资的「HARMAY话梅」这类线下彩妆集合店则颇具代表性,面积大+颜值高+沉浸感是他们的共同特点。

例如,「THE COLORIST调色师」运用渐变调色板的概念,通过多种色彩组合和五颜六色的各类商品,打造出了一个一个高颜值+科技感的现代门店。

总之每一家店都有自己的特色,打造所谓的“一店一景”已经成线下创新型门店的共识,如喜茶亦是如此。这样的门店就不再是简简单单的售卖商品的店铺,而是一个具备社交属性的消费体验地。

再者就是融资较多的线下折扣连锁店,此前就有投资人说过,“折扣超市是一个规模巨大的市场,高性价比是零售发展的长期底层驱动力之一。”这半年来,中国市场上这类业态也在蓬勃发展,以9月宣布完成数亿元融资的硬折扣社区连锁零售运营商「比宜德」为例,其成立于2017年,2017-2021年销售年复合增长率为120%,自有品牌占销售总额约40%。

其实对于消费品牌而言,无论是消费体验,还是零售场景,线下门店目前还是主战场。根据艾瑞咨询《2021年中国即时零售行业研究报告》显示,从2015-2020年间,我国线上消费占比持续扩大,线上零售已逐渐成熟,但线下零售市场仍占据大部分市场份额,线下实体门店仍是零售主体,2020年线下零售额仍占到中国社会零售总额的70%。

而中国零售业态多样,无论哪一种处在高速发展下,也都并不稀奇,但有一点可以肯定的是,当下的线下门店,都正在往“数字门店”进化。

传统的线下门店更多的是客流生意,既不认识消费者,也不清楚消费者喜好。而在数字时代下,新零售创新型门店擅长通过数字化去做管理,一方面能够追踪每一个消费者,尽可能最大化将用户数据保存分类,归类出用户画像,精细化管理运营用户;另一方面能够追踪后端供应链,从品类规划到选品策路、再到库存动销,实现智能门店管理。

事实上,大多数新消费品牌都是从线上起家,淘宝直播、抖音、小红书、快手,甚至知乎等各个线上平台的流量红利,迅速被一众品牌瓜分。但到了下半年,喧嚣的市场猛然“惊醒”,这样的营销之道并不能支撑品牌的长久发展,甚至还沦为了渠道平台和大主播们的“打工仔”。

疫情之下,消费场景向线上转移,但当线上流量红利逐渐消失,线上线下全渠道布局,无疑又再次回归品牌战略重心。

而这些体验式消费场景,或将成为新消费品牌抢夺的关键布局。这也是为何资本今年格外偏爱新零售创新型企业的原因所在吧。

同时,奢侈品电商平台也在被资本看好,6轮融资中5轮融资过亿,如闲置奢侈品鉴定交易平台「爆爆奢」通过AI估价数据模型与线下实体仓储实现交易一站式服务模式,据悉C端买家的购买频次为平均每年6次左右,年复购率达到30%。又如2021年初「识季」APP才上线,下半年就完成了4000万美元融资。

但尽管如此,中国此前并非没有奢侈品电商平台,如寺库,但发展至今,似乎还未找一个很好的模式,如今在资本的加持下,“奢侈品+电商”仍在寻找一个合适的模式。

下半场,后端决定“强弱”

刚刚提到了前端的渠道,接下来则是后端的供应链或原料。2021年供应链/原料企业共完成融资27轮,总金额为22.71亿,4轮未公开融资金额。

其中亿元融资项目有11轮,可以看出,从2020-2021上半年,资本对处于中游的消费品牌十分热衷,但到了下半年,上下游的供应链及渠道,反而成为资本更关注的,新零售和供应链亿元融资数量比例都较高。

众所周知,新消费品牌迅速崛起的原因之一在于中国供应链的强大,但社会性基建,并非是品牌自身的基建。当原料、供应链掌握在自己手中时,品牌才能有更大的话语权。

例如代糖原料赤藓糖醇早已被应用到很多0糖产品中,那么谁能占领赤藓糖醇生产厂商,无疑就占据了原料优势。所以与元气森林相关的挑战者资本投资了生产赤藓糖醇、甜菊糖和部分天然来源食品配料的瑞芬生物。

再例如,当下预制菜、半成品细分品类亦或者仓储式超市的火热,「乐禾食品」、「利和味道」等都完成了数亿元融资,他们在净菜加工、冷链物流、餐饮管理、中央厨房、食品科技产业园等在内的多产业布局方面已经有了一定的积累。

又或者永璞咖啡一开始就将自己的重点放在供应链端建设上,找到青岛工厂、日本工厂合作,将咖啡液研发做到极致,以供应链保障产品端能够不断研发创新。同样,今年蜜雪冰城成立了重庆雪王农业有限公司;茶颜悦色旗下公司成立了湘茗生物科技有限公司.....都是在供应链端下功夫。

再者,2021年SHEIN“封神”,无数品牌想要成为下一个SHEIN,其成功不仅带火了跨境电商,更带火了服装柔性供应链。从下半年开始,服装柔性供应链就一直在频繁融资,如飞榴科技、库无忧、得体定制、云服云商、领猫SCM、绱佳等。

尤其飞榴科技、领猫SCM一年完成两轮融资数亿;其他如知衣科技、长胜科技(NTX™)、鹿优数科等都完成了上亿融资。

柔性供应链主要是要平衡前端需求与后端供应,如SHEIN通过互联网数据及自身销售数据提取到用户需求和流行趋势,继而将数据返回给设计生产制作部门,最后给到第三方工厂生产,据悉到在线销售整个流程只需3天。

中国服装行业大而散,中小玩家数不胜数,这也就导致产品研发能力、库存流转、甚至营销等模式都较滞后,而柔性供应链能在其中起到关键作用。如「长胜科技(NTX™)」自主研发了冷转移印染技术,能解决印染行业耗水多、耗能高、污染大的问题,提升供应链的反应能力和生产效益。飞榴科技的AI SaaS系统主要是为了以算法驱动的智能化排产替代传统的人工工艺路径,实现了小单快反和降低库存,大大提高了产能。

其实可以看出,柔性供应链市场仍处在早期阶段,前端需求与后端供应的平衡并不易,还需要市场长期的摸索,但供应链的崛起无疑能将服装品牌的竞争优势发挥到最极限。

看见更多年轻人的新生活

近两年,新消费爆火下,消费市场快速更迭,消费体验不断焕新,新的生活方式也在悄然出现,如“一人食”。

事实上,当下新消费品牌,无论卖咖啡、奶茶、酒,还是盲盒、潮玩、潮品,又或是开店,都表示,要打造新的生活方式。本质上讲,都是在做年轻人的“内容和生活”。

而随着消费人群愈加个性化、多元化、新生活方式也可以很多样,此前新消费Daily采访坚果资本合伙人孙鸿达时,他认为,“消费市场中的细分场景消费者并不会存在局限性。消费场景因为人而产生,归根结底还是要看人群,现在的人群太多元化了,所以特色赛道依然有很大机会。”

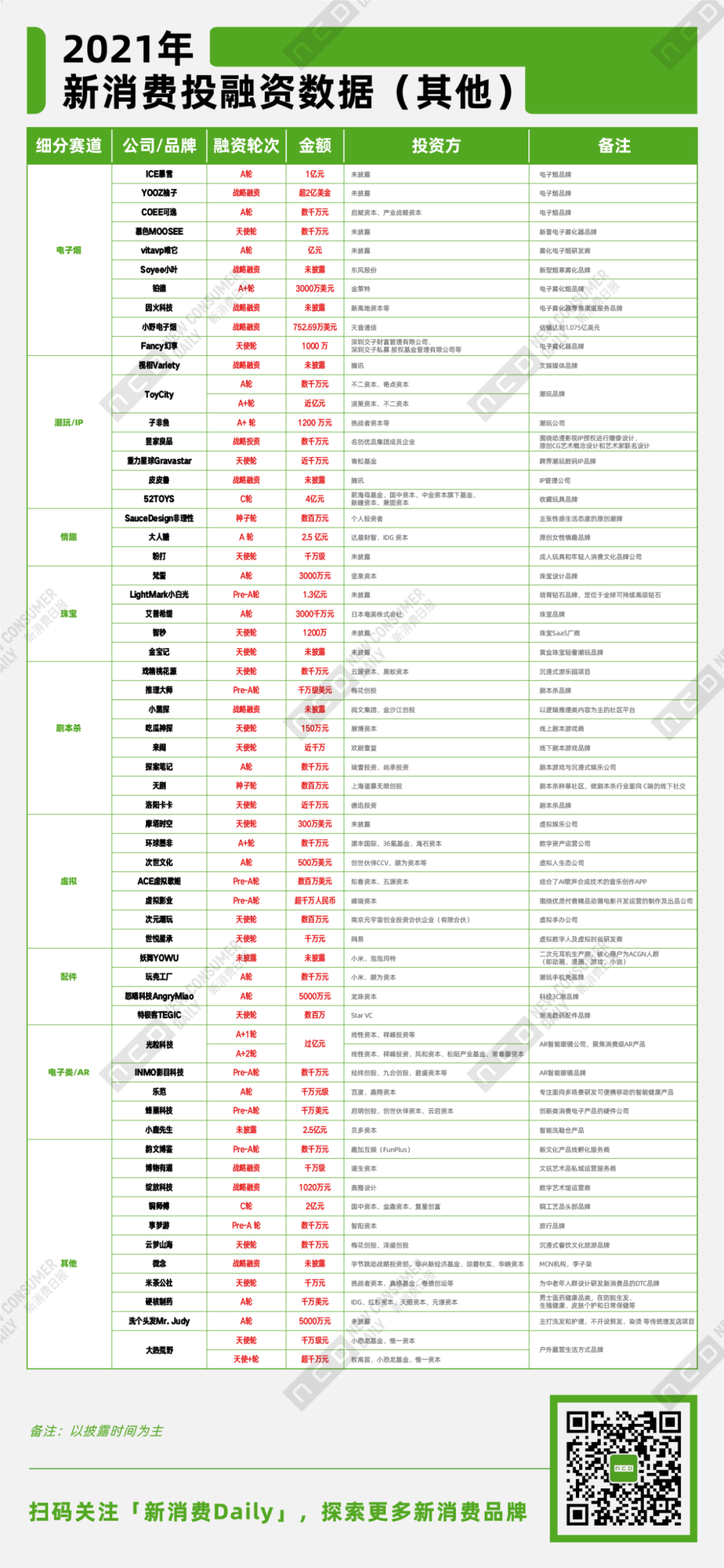

故而从社交平台、心理健康产品到潮玩/IP、情趣、电子烟、剧本杀、虚拟产业、甚至数字艺术馆等等都是特色“新”消费都正在形成,也在受到资本的关注。

例如下半年,当火热的“元宇宙”概念开始开始碰撞消费市场,数字虚拟产业也随风而起,当下很多品牌都在尝试数字代言人或与数字虚拟人联名等,如柳夜熙。获得融资的次世文化、ACE虚拟歌姬、世悦星承等基本都与虚拟人经济相关,其中世悦星承还推出了中国第一个元宇宙潮流数字运动品牌Meta Street Market。Nike近期也宣布收购一家虚拟球鞋品牌RTFKT Studios,其以Tesla Cybertruck为灵感成功创造出了Cyber Sneaker,以高价售出,且成立仅四个月时就估值3330万美元,可见虚拟产业当下的资本市场的狂欢。

对于元宇宙,当下的品牌应用,还有AR体验、又或者是NFT(数字藏品)等。从而元宇宙对艺术馆下手,也是迟早的事情,如绽放科技作为数字艺术馆运营商,其拿下融资后,目前就在建设“绽放数字艺术馆——元宇宙空间”,致力于将项目打造为世界级的前沿数字艺术打卡圣地及元宇宙体验空间。

剧本杀行业今年接连出现资本动作。戏精桃花源、推理大师、小黑探、吃瓜神探、来闹、探案笔记、天剧、洛阳卡卡等多个剧本杀品牌都在接连获得融资,剧本杀已经成为一门极为火爆的新生意。

但其实就从近期网上曝出的剧本杀服务问题,包括此前新消费Daily就曾指出剧本杀在商业变现、流量稳定性、及剧本授权等多方面都存在模式问题,未来如何发展,事实上还需要更多尝试。

潮玩自不用说,泡泡玛特之后,又跑出了一批潮玩品牌,如52TOYS 2021年已完成4亿元的C轮融资,不过其表示,核心是要做中国收藏玩具第一品牌;再如ToyCity一年时间内完成了两轮总计上亿元融资。

作为新兴的且还属于小众的非主流行业,在年轻消费群体的精神文化需求下,潮流玩具还处于高速发展期,其中IP运营塑造尤为重要,要引起一个IP的潮流风潮并不容易,打造IP矩阵是一方面,另一方面单个IP也要具备更高的用户忠诚度。当然目前潮玩还在切入元宇宙中,如像素偏移,未来或将出现更多可能性。

在此中,近两年也衍生出了针对Z世代、年轻用户的心理健康平台,如「hope」,是一款聚焦于Z世代精神寄托和心灵成长的心理学产品,引导用户培养积极阳光的思考方式,并通过社区帮助年轻群体间相互倾诉和理解。再如「心岛日记」,聚焦未成症情绪问题,帮助用户更好认识情绪和调节情绪。

有数据显示,中国大约存在1.8亿心理疾病的人群,有近乎10亿人都有心理需求。甚至教育部门都已将心理健康教育课纳入校本课程。在国家层面、消费需求等各个层面的推动下,心理健康平台在今年的融资数量也明显增多,且融资金额都不低。

另外虽然2021年在soul更新的IPO(已中止)招股书中,Soul虽然用户增长和用户粘性都表现得可圈可点,但营销费用也较高,且营收结构仅有增值服务和广告收入,抗风险能力较差,但2021年,陌生人社交平台的融资频率仍较快,共完成18轮,可以看到的是,每一个平台都有其特定的核心点,如女性社交、情绪社交、实时语音社交、恋爱社交、情感互助社交等等。

虽然陌生人社交风起,但平台还需要精心打磨,如何摆脱或减少“不正经”口碑,吸引更多用户,构建良性循环的商业生态等,才是社交平台应该考虑的重点。

总结

未来新消费或许还会更加多姿多彩,还能诞生无数新品牌,又将淘汰无数品牌。

而最开始疯狂的2020年、2021年,或许是“预警”,不管是持续走高的获客成本、还是持续低迷的ROI,又或者下半年整个新消费市场的“唱衰”,种种现象都是说明,不论市场存在何种红利,品牌发展的基本路径并不会变,即以产品力为基础,以渠道力+营销力为驱动,以品牌力为护城河,构建长期价值。

而即使市场被“炒”得多热,菜鸡互啄的时代终将过去,最终留下来的只会是专业选手,没有建立起核心壁垒的品牌,最终留下的只会是一地鸡毛。

我们都在期待,新消费的未来!

注:

1、该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、由于零售渠道、原料/供应链等融资趋势明显,故而将其单独统计,未放在食饮、美妆、服饰等各大赛道中;

3、融资时间以媒体披露时间计算,本次统计时间为2021年全年;

4、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。

5、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。

点赞 0

点赞 0本文由新消费Daily原创

收藏 0

收藏 0 转发

转发 热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论