热点

热点

微信公众号

微信小程序

【摘要】 618销量追踪

文 | Sober

2022年,经济下行,新消费遇冷,消费者和资本“收紧钱袋”,疫情常态化……经济环境与心态的变化,毫无疑问也会直接反映在消费者的购买力之上。

当下,消费者到底还在为哪些新消费品牌买单?经历了两年的高速发展后,又有哪些新消费品牌成功在市场与消费者心中站稳脚跟,真正实现了对于老牌的弯道超车?

正在进行的618年中大促,或许可以给到一些答案。

以主流电商天猫为例。据悉,今年天猫618延续了“三节棍”的节奏,两波预售+一次狂欢。

具体来看,第一波是5月26日晚八点开始进行预售,进入大促预售期,5月31日至6月3日为“天猫6.1开门红”阶段;第二波,6月4日至13日则进入第二波成交期,即“天猫品类日狂欢”;6月14日至20日便是最后的“天猫618狂欢日”。

当下,第一波预售已结束,品类狂欢正在进行中。事实上,截至当下,今年618品牌或品类的整体趋势已经可见端倪。

因此,结合魔镜市场情报数据,新消费Daily梳理了包括【美容美体仪器】、【美容护肤/美体/精油】、【女士内衣/男士内衣/家居服】、【宠物/宠物食品及用品】、【茶】、【咖啡/麦片/冲饮】等新消费领域代表品类的2022年618天猫销量榜单(时间累计至2022-06-06 含预售)。

在统计范围之内,共有16个品牌销售额已破亿。那么,今年618,谁赢了?又有哪些新品牌成功突围?

风口上的【美容美体仪器】

Ulike超雅萌、初普位列TOP1

在5月的投融资数据追踪中,新消费Daily就曾指出,发生了3起融资的美容仪相关项目是5月为数不多的亮点。

显然,女性抗衰市场的潜力依旧广阔,而在宅经济之下,家用【美容美体仪器】销量也水涨船高。

而在今年618,就【美容美体仪器】这一类目来看,「Ulike」依旧以破5亿的销售额占据头名,雅萌、初普分列二、三位。

事实上,在脱毛仪这一细分品类中,「Ulike」的地位早已无法撼动。2021年,京东和天猫的618数据同样显示,「Ulike」获得了天猫美容仪器&脱毛仪类目双料冠军;京东脱毛仪类目销量冠军,并且连续6年脱毛仪类目销量第一。

此外,国货品牌「amiro」和「USMILE」成功挤入前五。

科技美护品牌「amiro」成立于2015年,从无到有创造了“美妆镜”品类,已占据该品类超半数的市场份额。2020 年起,「amiro」陆续上线红光波脱毛仪、射频美容仪两款产品,成功找到品牌第二增长曲线。据天眼查显示,去年9月,其刚刚完成数亿人民币C轮融资。

显然,踩在风口上的脱毛仪和美容仪确实为「amiro」的销量提供了很大的帮助。

据魔镜市场情报显示,「amiro」商品销量排行中,前五名均为美容仪、脱毛仪相关品类,成功打入市场的“美妆镜”早已不见踪影。

此外,虽然未进入前五,但销量近6000万的「JOVS」同样是主打高端个护的脱毛仪品牌。在她经济之下,围绕抗衰等细分需求,消费者依旧有着很大的需求以及强大的购买力。

推荐阅读:上线首年销售额3亿+,高端个护品牌JOVS的增长逻辑是什么?

她经济下的【美容护肤/美体/精油】

夸迪、薇诺娜挤进前10

关于她经济,除美妆外,最大且最值得关注的赛道,甚至当下,比美妆更有潜力的赛道,便是【美容护肤/美体/精油】这一品类。

在新消费Daily4、5月份投融资数据追踪中,彩妆几乎无人问津,护肤品牌倒是有皮肤学级新锐品牌「HEPROA海璞诺」、科学护肤品牌「青颜博士」获融资。

具体到618类目榜单来看,前三名依旧被国际巨头瓜分,国产品牌「珀莱雅」凭借破4亿的销售额挤进前五。

此外,前十名中,还有两个国产品牌值得关注:「薇诺娜」与「夸迪」,而这两个品牌都就聚焦于一个细分品类:功效型护肤品。

今年4月,有“国货之光”之称的「薇诺娜」母公司贝泰妮公布了上市以来的首份成绩单。其营业收入为40.22亿元,同比增长52.57%;归母净利润为8.63亿元,同比增长58.77%;扣非归母净利润为8.13亿元,同比增长58.59%。同时指出,「薇诺娜」2021年的销售收入占据主营业务收入的比重超过98%。

虽然其产品过度集中会带来隐患,但某种程度上,也显示着功效型产品「薇诺娜」的实力。

而「夸迪」则是玻尿酸巨头华熙生物旗下品牌。作为华熙生物旗下最高端的品牌之一,「夸迪」也同样使用着华熙生物旗下最顶尖的成分与原料组织,比如5D玻尿酸、CT50等。

据华熙生物的近期财报数据显示,在2019年至2021年期间,旗下的功能性护肤业务营收分别为6.34亿元、13.46亿元和33.19亿元,同比分别增长119%、112%、147%,连续三年增速超过100%。

艾瑞咨询数据,2020年国内功效型护肤品行业规模已达到260.1亿元,并指出,其认为未来三年功效型护肤品行业规模将以29.4%的年均复合增速继续增高,并于2023年达到589.7亿。

显然,在美妆护肤赛道,“功效型护肤”产品会是消费者的刚需且消费潜力巨大。

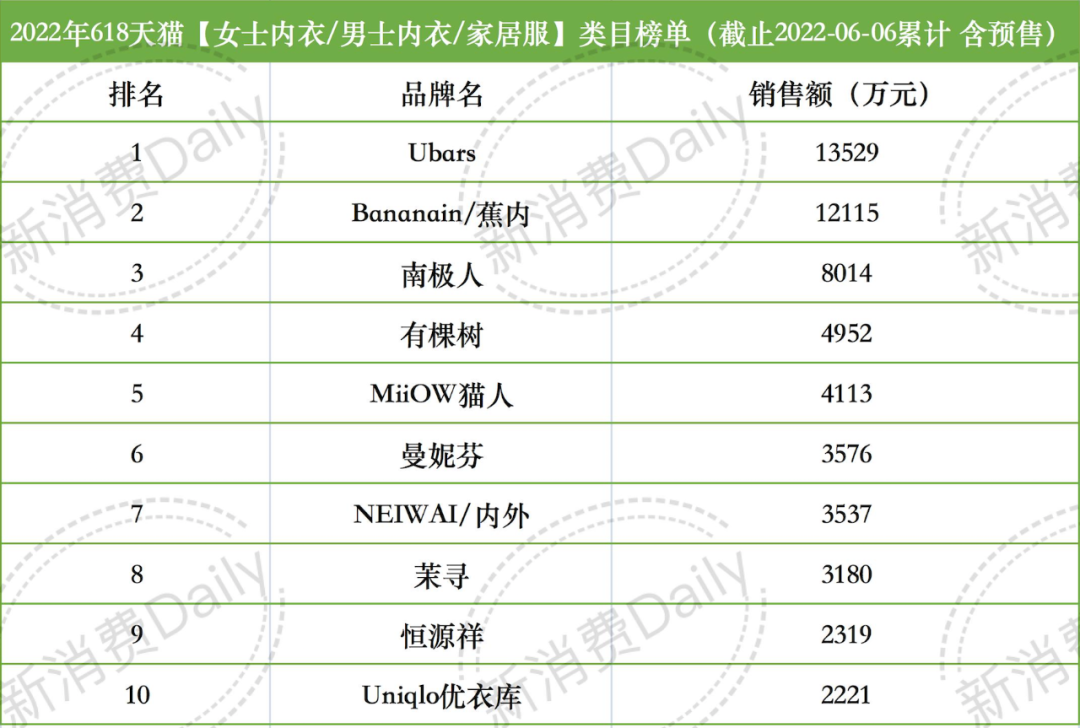

【女士内衣/男士内衣/家居服】

Ubars、蕉内成功突围,优衣库位列第十

至于【女士内衣/男士内衣/家居服】方面,「Ubras」、「蕉内」两大新锐品牌分别拿下TOP1、TOP2,同时,也是唯二两个销售额破亿的品牌。

另外,另一个从无尺码内衣切入,目前品类拓展至全品类贴身衣物的品牌「内外NEIWAI」位列第七,而「优衣库」的销售额仅为2000万元左右,位列第十。

周一,专注于大杯文胸的「奶糖派」完成近亿元B轮融资。事实上,自2020年起,在“所有品类都值得重新做一遍”的新消费热潮之下,无论是从消费者需求侧,还是资本关注度来看,包括内衣在内的家居服赛道都是最早需要被“改造”的品类之一。

当「内外NEIWAI」来到第10年,「Ubras」来到第8年,「奶糖派」来到第7年,「蕉内」来到第6年,显然,无论是从品牌发展还是销量层面,他们早已完成0-1阶段并且成功进入消费者心智。

推荐阅读:「奶糖派」再获亿元融资重点布局线下,内衣赛道激战继续?

它经济下的【宠物/宠物食品及用品】

PIDAN、阿飞和巴弟……国产品牌优势明显

它经济赛道同样是一个热门赛道。

在【宠物/宠物食品及用品】类目下,前十名中,包括「麦富迪」、「卫仕」、「PIDAN」、「蓝氏」、「网易严选」、「阿飞和巴弟」、「凯锐思」在内,国产品牌占据7席。

具体来看,除「PIDAN」外,上榜的国产品牌都聚焦于宠物食品方面。

比如,排名第二的「麦富迪」,最为畅销的的产品为20kg犬粮、猫粮冻干以及10kg犬粮;排名第三的「卫仕」,最畅销产品为冻干猫粮、冻干狗粮、全阶段成猫粮。

另外一个值得注意的品牌是「阿飞和巴弟」。

2017年4月创立于北京,「阿飞和巴弟」专注为新一代养宠人群提供“料好成分好”的宠物食品,当前主推产品为E76益生菌猫粮、纯条猫条和iCan主食罐。

据公开资料报道,「阿飞和巴弟」起初从零食切入市场,在深感难以做大后在2019年底转向主粮类目,并砍掉所有犬产品。

瞄准猫经济,「阿飞和巴弟」在2020年下半年开始推出猫粮产品。2021年Q1每个月销售额达到500万元左右,Q4做到了1亿元,2021年营收超过2亿元。2022年现预计实现2-3倍的增长,达到5-6亿元的销售额。是宠物赛道中当之无愧的黑马品牌。

而作为宠物用品这一品类上榜的“独苗”,混合猫砂开创者「PIDAN」在其品牌商品排行榜中,前九名几乎是各种不同种类的猫砂产品。不过,在第10名及之后,我们也陆续看见了猫粮、猫零食等猫咪食品的身影。

2021年底,「PIDAN」宣布完成B++轮超5000万人民币融资,资金主要用于建设宠物全品类定位的供应链支持与加强,以及产品研发投入等方面。

事实上,它经济赛道的潜力毋庸置疑,而作为它经济市场中最大的细分赛道,宠物食品其实是每个品牌都不愿错过的风口。但无论是对于进口品牌还是国产品牌来讲,在满足消费者细分需求下,如何保证产品力,避免“翻车”事件依旧是重中之重。

推荐阅读:伊利也入局,国产粮真已逆风翻盘?

【茶】、【咖啡/麦片/冲饮】

茶里成唯一入围的新锐茶品牌,

三顿半、隅田川、永璞发挥稳定

“新”茶难喝。这里的新茶,指的是原叶茶。

事实上,相较于近两年风头无两的“茶饮店”与风起云涌的即饮“方便茶”,“原叶茶”的焕新速度不如我们预想中得快。或是说,做新之后的原叶茶并没有那么容易走进消费者心智。

在今年618天猫预售榜单中,就【茶】这一大类目来看,唯一可以挤进前五榜单的新锐品牌是「chali茶里」。

作为新消费市场中最早选择把袋泡茶做“新”的品牌,成立于2013年的「chali茶里」显然已经在袋泡茶这一品类中成功占据消费者心智。目前,除了袋泡茶,其也相继推出了罐装原叶茶等产品,同时,线下店面也在稳步开设中。

此外,还有一个令人眼前一亮的品牌是「茶颜悦色」。凭借其最近推出的新品自摇幽兰拿铁、冷萃冻干即溶茶粉、袋泡茶等产品,成功以近530万的销售额,位列第六。

至于在咖啡方面,国产品牌早已牢牢占据市场。此前,天猫美食发布了一份截止至5月28日18时的618咖啡预售榜单,可以看到,「三顿半」、「永璞」这两大新锐代表品牌便已经拿下开门红。

而在截至6月6日的【咖啡/麦片/冲饮】榜单中,「三顿半」、「隅田川」、「永璞」销售额依旧客可观。

推荐阅读:中国“新”茶,正在艰难裸游

注:1. 数据全部来源于魔镜市场情报;2. 统计范围为2022年618天猫全类目销量情况,时间截止至2022-06-06(含预售)。

点赞 1

点赞 1原创,转载请联系

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论