2024年第一季度已经结束,消费者信息指数以及居民消费倾向相较过往同期仍有小幅修复。因23Q1处于疫后常态化初期,线上购买行为有待恢复,基数效应仍旧影响大部分行业24Q1同比表现。线上消费行业结构性分化,食品饮料领衔各品类同比增长14.4%。2023年春节档期前置且春节人口流动受限造成线上购买行为偏弱导致基数偏低。部分品牌采用降价策略以迎合消费趋势获得成效。

面对充满挑战的消费市场,魔镜洞察《2024年一季度度消费新潜力白皮书》如约到来。本次白皮书,魔镜洞察将从“营养保健”、“美妆护肤”、“母婴”、 “服饰鞋靴”、“食品饮料”、“家用电器”、“3C数码”、“珠宝首饰”、“宠物”9大赛道出发,为大家全面洞察各个赛道中蕴藏的机遇与挑战。

以下内容基于魔镜洞察《2024一季度消费新潜力白皮书》报告部分内容整理所得,完整版报告请扫描下图二维码或至文末免费领取。

本次白皮书综合了最全面的线上主流电商平台信息,为读者提供了更具层次感的内容解读,同时延续了市场数据的框架并结合了微博、抖音、小红书等社交平台推文和电商评论等舆情数据,多平台、多维度的为大家呈现最全面的品类、品牌以及商品信息,让读者能够获取市场最前沿的信息洞察。2024接下来的大半年时间该如何布局?各大品牌应当抓住哪些潜力机会点和热门概念?消费发展的方向应该会在何方?接下来,让我们通过魔镜洞察《2024一季度消费新潜力白皮书》,一起寻找新的商业灵感吧!

2024年Q1食品饮料市场销售额达1884.5亿元,相较于上年增长了14.4%。年货类商品对行业的带动作用明显。其中休闲零食、饮料、米面粮油等增速最为明显,线上酒类市场虽有降温,但仍保持稳步增长势头。其中休闲零食市场“坚果礼盒”相关概念,同比增速达73.0%。· 消费市场回归价值理性,健康安全依然是食品饮料市场主旋律

健康和美味是消费者购买食品饮料最先考虑的决策要素。“身心同养”、“成分天然无添加”、“功效价值”是消费者在健康相关需求上的具体表现。· 年货节热度高涨,情绪价值有望成食品饮料市场未来增长动力

年货、回家相关话题互动量暴涨,文化魅力和情感价值得到释放。各大平台纷纷加码年货节,礼盒装、龙年限定等产品在市场得到较好的反馈。短视频平台与过年相关的话题,声量和互动量都达到了顶端,仅“#囤好货过大年”这一个话题互动量达9.2亿,相较于2023年同期增长了161.9%。· 社交电商平台红利助力新品牌快速增长,植物奶、药食同源、乳品成休闲零食市场季度爆品成分

休闲零食市场回暖,销售额达368.1亿元,同比增长22.1%,成分作为最主要的维度之一。坚果炒货类产品规模和增速实现了双高增长,植物奶、药食同源、乳制品相关的成分规模较小但具备较大潜力。· 调味品渠道线上化趋势加强,新品牌创新产品逆袭,创新口味、配方安全概念成为市场潮流

调味品线上市场规模达49.0亿元,同比增长10.1%,线上渠道超越商超成为最多消费者购买调味品的渠道。创新口味、配方安全概念整体增长较快,芝士、松露、欧芹、松茸、奇亚籽、香椿等创新口味整体增长达92.8%,其次0添加、天然等配方安全概念整体增长达55.7%。· 功效24年Q1线上保健食品市场销售同比略增2.0%,整体销售额突破250亿元斯维诗和汤臣倍健仍为该市场TOP2品牌,占据淘宝、天猫、京东平台销售前列,抖音为众多口服美容品牌、创新性保健产品提供发展土壤,仁和、诺特兰德、wonderlab、五个女博士和olly位居前五位。· 口服美容市场热度回落,护眼、养肝护肝、运动营养市场上涨

口服美容的市场规模大,但热度回落,增速下降,同时睡眠管理、心脏健康、消化与肠道健康等成熟功效市场的市场规模均出现回落。与此同时,护眼、润喉润嗓、抗糖抗氧化等新兴市场表现可观,养肝护肝、运动营养、骨骼健康和预防慢性病(三高&糖尿病)在较大的市场规模下,仍保持较快增速,值得进一步挖掘。眼睛健康、养肝护肝和皮肤健康在社媒端消费者讨论声量上升,受到消费者关注。

· 软糖类护眼产品在抖音平台表现良好,叶黄素、蓝莓仍为主要成分,消费者关注产品在缓解眼部不适、日常明目护眼的功效

护眼产品在抖音平台本季度实现91.9%增长率,除叶黄素、蓝莓外,胡萝卜素同样表现较好;软糖类、胶囊类产品剂型增速上涨,护眼软糖迎合当下保健食品零食化趋势,其中仁和旗下的蓝莓叶黄素脂护眼软糖表现最佳;片状、粉末冲剂类护眼产品的增速下降。· 养肝护肝产品线上同比增长13%,奶蓟草为核心成分,消费者看重其在对抗熬夜疲惫、解酒疏肝方面的作用

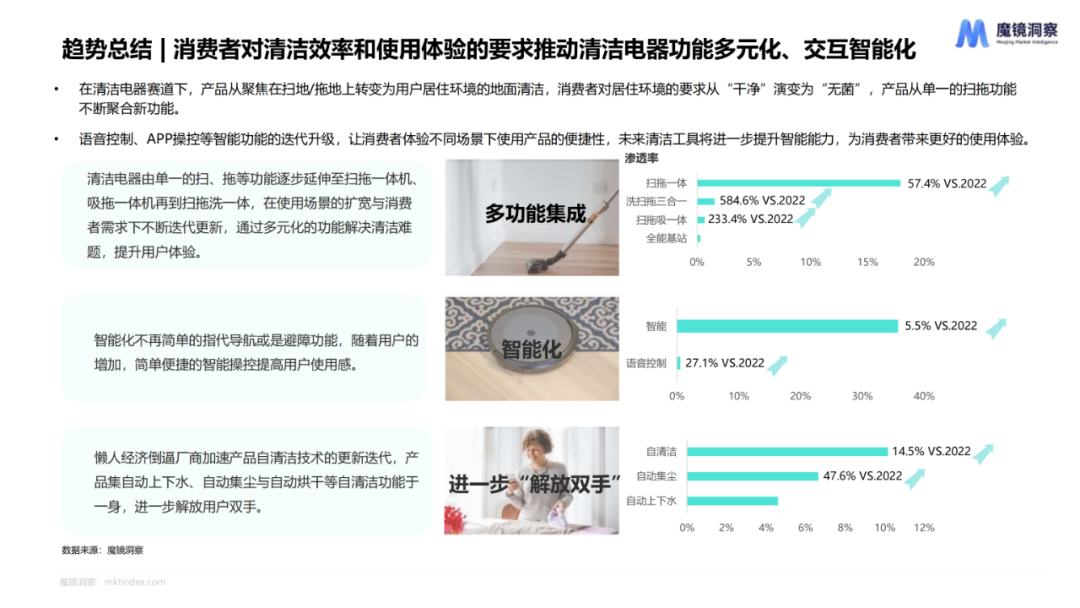

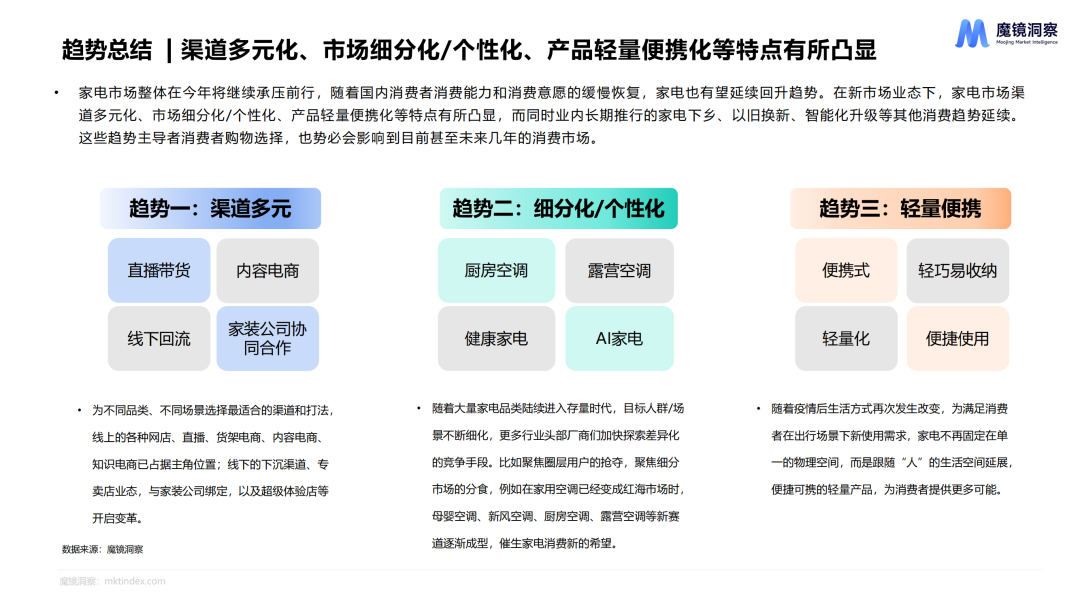

养肝护肝产品线上表现良好,奶蓟草、姜黄、葛根等成分市场份额较大,枳椇子成分增速最佳。消费者关注的重点维度分别为场景、功效、成分,主要围绕熬夜、酒局等“耗肝”场景,看重疏肝、排毒、滋补功效。消费者年龄层偏高,以中老年人为主。线上(淘天+京东+抖音)家电销售额超1200亿元,同比增长6.5%。电视、空调、冰箱等核心赛道的稳定为线上家电市场回暖提供了支撑,而清洁电器(洗地机、扫地机器人、除螨仪等)和空气治理(暖风机、抽湿机、加湿器等)两大类市场增速喜人。常规家电品类普遍不再出现爆发性增长,各大核心品类增速均较为平稳,消费者购买家电产品首要驱动考虑是否能够解决自身刚性需求、彰显个性化、换新和被种草。品类因素外,直播电商、内容电商等新渠道的崛起对市场销售产生了明显影响,迅速带动产品在短时间内爆量销售。空调市场换新、新购等需求在国内仍将持续,随着夏季来临空调市场旺季销售值得关注。寻找空调存量市场下的新增长点成为很多商家急需解决课题,厨房空调、露营/驻车空调、新能效空调等细分赛道快速成型。其中厨房专用的吊顶/吸顶/嵌入式空调精准定位厨房烹饪场景下消费者面临的诸多痛点,已有众多商家陆续开始布局,但市场总体目前还处在较为早期普及阶段,市场空白机会等待玩家把握。· 便携化和新渠道为增长疲软的个护小家电线上市场带来新一轮动力

轻量便携化升级和新渠道的崛起,为线上个护小家电带来新发展机会,便携式电吹风、伸缩式冲牙器、口袋剃须刀等商品更好满足消费者在日益增多的出行场景下新使用需求;而此类商品普遍具备的高颜值外观设计,又能借助到大促和关键节日礼增场景红利。未来,随着更多中、高端功能向便携式小家电下沉,消费者的使用体验将被进一步加强。

· 2024年Q1美妆市场回暖,中低价产品增长驱动整体市场同比微增

美妆护肤市场销售额983.3亿元,同比微增1.3%;销量9.9亿件,同比增加16.2%;市场商品均价有所下滑。美妆市场以百元以下平价商品为主,低价格段市场份额持续扩大,销售额同比增长25.3%;护肤品市场均价较高,300-500元价格段增长最为显著同比增长10.6%,500元以上价格段普遍面临销售下滑。

· 头部品牌集中度加强,国产品牌通过抖音定制短剧引流,赢得扩张机会

2024年Q1美妆护肤行业市场向头部、腰部品牌集中,TOP10品牌销售额同比增长23.6%,CR10扩大3.0个百分点。国产品牌增速持续领先行业,欧美大牌体量持续领先但增长出现分化,日妆品牌表现未及预期。

· 护肤概念呈现精细化趋势,美妆护肤成为年轻消费者情绪表达出口

美妆护肤消费者有较强知识更新动力,目前热门护肤概念呈精细化趋势,“精细护肤”和“屏障修护”相关话题受到热议,“胶原补充”“次抛精华”在销售端涨势迅猛。伴随生活压力加大,消费者们选择在美妆护肤领域寻求情绪释放出口。“情绪护肤”相关概念迎来销售额大幅增长;年轻女性对“反派黑莲花”“疯批美人”等自我意识张扬的形象大力追捧,拉动 “暗黑系妆容”相关产品销售额和声量同增。

· 卸妆品类销售额、声量同增,市场随消费者护肤理念改变实现品类升级,卸妆油、卸妆膏增长迅速

在美妆审美多元化趋势与“精细护肤”概念的双重加持下,消费者认识到做好皮肤清洁是美容护肤的重要步骤,卸妆产品逐渐成为刚需。从社媒声量变化趋势来看,从2023Q1开始卸妆相关话题讨论声量持续稳步增长,2024年Q1社媒声量同比上升131.7%。随着男性消费者护肤意识提升并且对步骤逐渐精细化,他们对于卸妆的关注程度持续上升,2024年Q1占比达到29.1%。年龄圈层方面,21-35岁群体是讨论主力,并且有“年轻化”趋势。一线城市用户仍是主流,但市场正在向新一线和下沉市场倾斜。

· 腮红体量虽小但销售额增长迅速,社媒讨论稳重带增,腮红膏成为主力产品

腮红虽然体量较小,但增长迅速(43.3%)且在社媒平台受到消费者广泛关注(声量排名No.3)。腮红相关话题讨论在社媒平台全年维持在一个较高的声量水平,且呈现出稳中带增的趋势,2024年Q1同比增长14.2%。膏状腮红超越了粉状腮红,成为目前市场最火爆的品类。2024年Q1腮红膏销售额占比46.3%,相比去年同期扩大了15.3个百分点。大众对于男生化妆的包容度上升,底妆产品的适当使用可以打造干净自然的“伪素颜”有效提升个人形象,受到年轻男生的欢迎。腮红的话题讨论者当中男性群体的占比持续攀升,在2024年Q1达到32.0%。

服饰鞋包整体表现良好,全民运动热潮仍在持续,对户外运动商品的刺激明显,运动服、户外服装、户外鞋靴等品类增速高涨。同时,小众运动盛行,羽毛球、跑步等低门槛运动参与度提高,带动相应运动商品需求增加。从市场新兴概念来看,偏体感、款式风格的概念较多,偏轻松感的概念如轻运动、度假、松弛仍有待被持续发掘。· 运动服市场下,多个细分品类增速亮眼,运动羽绒服高溢价与销量并行,具有较高的增长潜力运动服线上市场仍保持着良好的增长趋势,销售额达104.1亿元,同比增长17.8%。运动羽绒服销售额增速达到52.3%,品类产品紧跟市场风格切换,高溢价与销量并行,成为当下较有潜力的细分方向。运动裤等基础品类销售表现位居首位,在多个细分品类市场下,斐乐均以较高的销售表现跻身市场前列。· 户外鞋服增速高达73.7%,雪地靴以157.4%增速成为新兴黑马品类,防水性能的加强使穿着场景更多元化户外鞋服销售额达100亿元,同比增长73.7%,市场仍以冲锋衣裤、羽绒服等高单价品类为主。户外鞋靴市场下,登山鞋/徒步鞋品类规模最大,户外雪地靴品类增速高达157.4%,产品在保暖时尚的基础上又强化了防水性能,使穿着场景更加多样化。· 冲锋衣裤为市场核心品类,骆驼品牌在多品类市场占主导地位冲锋衣裤在销售侧和社媒侧均位于榜首,具有较高的销售热度和讨论热度。从冲锋衣裤、登山鞋/徒步鞋市场头部品牌情况来看,国产品牌骆驼销售额明显高于其他品牌,以高增速、高销售额位居市场首位,力压多个海外品牌,高性价比+社媒营销是骆驼品牌飞速增长的主要因素。

· 2024年Q1线上3C数码市场销量同比微增8.6%,整体销售额超1710亿元2024年Q1虽然销售额同比略降,但销量不降反增,尤其3月份的销量有明显的抬头趋势,这表明消费者的消费意愿并未降低,只是消费需求和喜好的选择发生了变化。品类方面,“手机”市场规模最大但增长乏力,影音电器的耳机产品,以及电子教育的学习机产品均明显增长,两者均受到技术变革的有力驱动。· 开放式耳机火热并逐步抢占其它耳机的市场份额,头部品牌华为以领先姿态入局并领跑市场开放式耳机市场规模9.9亿元,销售额同比增长337.9%,其在整个耳机市场中的占比也明显上升,从2.8%上升至最高12.4%,开放式耳机正逐步抢占其它耳机市场。区别于传统耳机,开放式耳机在技术方面创新并升级,做到保证音质且不入耳,大大改善了佩戴体验,同时也让产品能够适应更多场景和需求,虽然产品单价较高,但仍获得市场肯定和消费者的买单与青睐。消费人群中,男性比例上升,在运动场景下对此类产品的需求更高张。· 学习机市场稳步扩张,消费者鸡娃局面依旧,愿意为高单价产品买单,新兴科技品牌崛起并侵占传统品牌市场2024年Q1,学习机市场规模19.0亿元,销售额同比增长203.3%,销量同比增长56.7%,3月份市场表现甚至超过去年的大促月。“护眼”和“AI”是该赛道的主打卖点,“护眼”方面不同产品的优势各有千秋,但“墨水屏”卖点的市场表现最为亮眼。· 技术迭代引领3C数码市场发生变革,消费者的需求更加多元化、细分化、自我化技术的发展和革新推动者市场的变革,为品牌的竞争,新品的诞生等提供重要助力,纵观2024年Q1 3C数码整个赛道以及高增长细分赛道的表现,可以发现明显的趋势:(1)高消费意愿;(2)AI入局、技术变革;(3)多场景、个性化;(4)关注舒适度。

· 市场销售稳步增长,竞争激烈程度不断上升,“猫经济”占主导地位线上宠物市场总销售额170.4亿元,同比微增0.4%;总销量3.2亿件,同比增长24.8%。随着我国宠物数量及渗透率逐步提升,宠物行业竞争愈加激烈;供应链产能不断扩大,产品均价或将持续震荡下行。猫、狗主粮是宠物赛道主要品类,其中猫主粮占据绝对头部地位,2024年Q1狗主粮销售额不到猫主粮的一半,同时增速也比猫主粮低4.6个百分点。· 单身独居人群的增长和老龄化加深,推动宠物陪伴需求持续增加;随着男性经济的崛起,男性养宠人群数量正快速上升独居人口数量持续攀升,都市的忙碌生活和孤独感让独居者急需一个情感寄托,对很多单身青年、独居者和老人来说,宠物正在一定程度上成为疏远社会关系的“替代品”;而对于养宠家庭甚至多宠家庭来说,宠物的意义更多则是增添生活的色彩和乐趣,提高家庭生活的幸福感。从性别维度来看,男性宠主占比快速上升,到2024年Q1整体占比已超过女性宠主,结婚率下降及男性消费上升带动男性陪伴型养宠需求不断上涨。· 科学养宠和精细养宠理念逐渐成为主流,食品更多考虑功能功效、营养成分和科学配比等

随着宠物渗透率不断提高,养宠知识在网络上不断被普及和分享,以及在商家的持续教育下,消费者养宠逐渐走向科学化和精细化,在购买宠物食品时,对功效需求更加细分和多样化,外观上的功效有美毛、发腮等;内在健康功效上如肠胃调养、关节养护,情绪调节等;此外满足高营养成分的烘焙粮、针对宠物病症的专用处方粮销售额也增长明显。· 行业拟人化趋势明显,品牌需要站在消费者和宠物的双重视角进行产品设计,同时满足两者需求来获得更强的竞争力

随着思想观念的变化,宠物在主人眼里不再只是动物,而是家人朋友,而宠物零食、保健品、美容等拟人化消费品类也蓬勃增长。从消费者角度来看,产品通过美毛、发腮等功效来强化宠物颜值属性,以此来为消费者提供情绪价值及社交分享货币,此外消费者对产品质量及性价比也有需求;以宠物视角来看,宠物用品需满足其主要习性和喜好,食品方面需要注重适口性、营养均衡等。

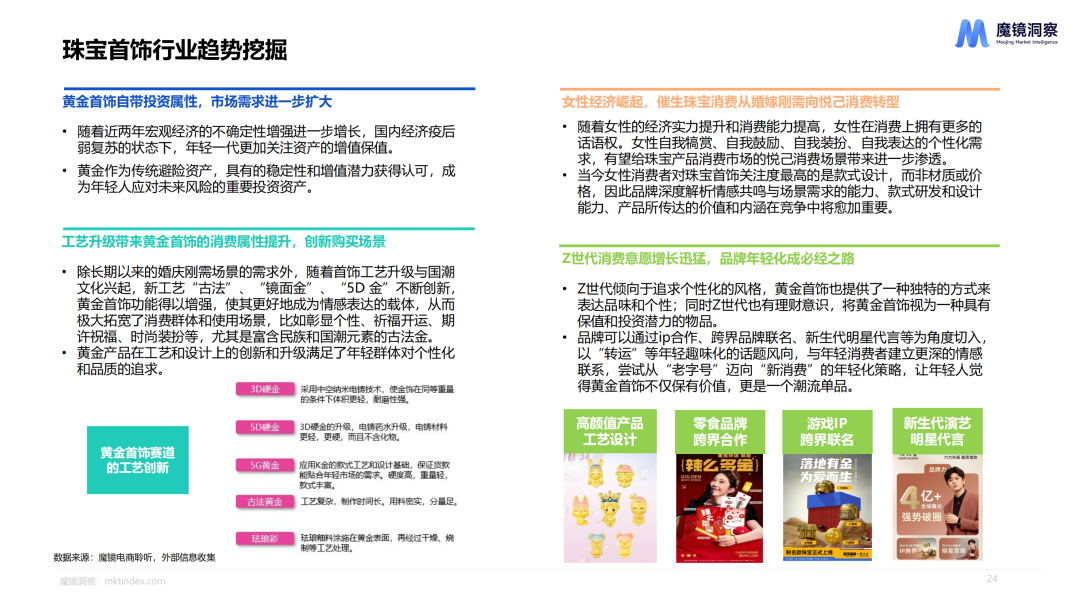

· 天猫平台在珠宝首饰线上销售中的主导地位,线上市场增长潜力无限天猫平台在珠宝首饰线上销售中占据着主导地位,销售额达到65.9亿元,同比增长18.8%。随着电商平台服务的不断优化,如物流配送、售后服务等方面的提升,预计天猫等线上平台在珠宝首饰销售中的市场份额将进一步扩大。同时,这也为珠宝品牌提供了重要的线上销售渠道,有助于它们拓宽市场覆盖范围和增强品牌影响力。· 黄金首饰市场增长的双轮驱动:投资价值+首饰设计创新

黄金首饰的设计与工艺的不断创新,满足了年轻消费者对时尚和个性化的追求。2024年Q1,黄金首饰线上销售额同比大幅增长27.3%,这一增长率远高于整体珠宝首饰市场的增长,显示出黄金首饰市场的强劲动力和发展潜力。· 个性化设计引领趋势,年轻消费者推动黄金珠宝品牌年轻化转型随着消费者对个性化和设计感的重视程度提升,珠宝首饰品牌开始推出更多带有特定主题或独特设计的产品,如小方糖、四叶草、玫瑰花等,以迎合市场需求。这一趋势驱使珠宝品牌在产品开发上投入更多创意和精力,通过设计创新来吸引消费者。与此同时,品牌需要更加敏锐地关注市场趋势和消费者偏好,以便及时调整产品策略,保持竞争力。26-35岁的年轻消费者成为市场的主力军,他们对黄金首饰的需求从传统的婚嫁刚需转向了悦己、投资消费。这一变化促使珠宝品牌在产品设计和营销策略上做出调整,以满足年轻消费者对个性化和定制化的需求。黄金DIY配件/材料的销售额增速迅猛,表明消费者对参与设计和制作过程表现出了浓厚的兴趣,为珠宝品牌提供了新的市场机遇。· 国潮文化与传统工艺融合,古法金饰持续走俏市场,优雅中式复古风格备受年轻消费者青睐

随着国潮文化的兴起,富含民族和国潮元素的古法金饰受到了市场的热烈欢迎。这种趋势反映了消费者对传统文化的认同和对传统工艺的欣赏。金饰厂家通过结合古代技艺与现代生产技术,推出了一系列符合年轻群体口味的国潮时尚产品,如“古法”“花丝”“玑镂”等,这些产品在社媒平台上的讨论度极高。此外,复古、优雅、中式等风格的黄金首饰也备受追捧,显示出消费者对传统与现代结合的黄金首饰有着较高的接受度和购买意愿。 母婴线上渠道销售额达到440.2亿元,销量接近5亿件,市场规模基本保持稳定,销售额同比微降0.6%;从渠道来看,线下渠道仍具有规模优势,但线上渠道持续扩大规模,2016年至今的增长率均高于线下渠道。· 婴童必需用品市场保持稳定,母婴护理和保健市场释放活力从细分市场来看,婴童奶粉市场的规模最大,2024年Q1销售额达到了106亿元,销售额同比增长10.6%;其次是大体量的婴童尿裤市场,销售额超78亿人民币,增速为9.1%。增速最快的是婴幼儿营养品市场,增速相比23年略有放缓,是母婴市场中保持高增长的细分赛道。· 婴童保健食品市场加速增长,必须营养素和天然、复合成分均有较大需求京东奶粉由于具备跨境渠道、配送机制等优势,规模最大,抖音平台凭借儿童奶粉等品类,实现增长;婴幼儿牛奶粉等传统配方奶市场竞争激烈、趋于饱和,婴幼儿液态奶、特殊配方奶粉小幅上涨,儿童奶粉有较高增速;社媒上讨论内容集中在婴配粉政策、婴童食品安全以及各大品牌投放大量的KOL内容;消费者认知维度多是奶粉的配方、奶源等属性指标,消费者购买决策主要由气味、口感和溶解性等直观体验和食用效果、不良反应等使用后感受两部分组成。· 婴童保健食品市场加速增长,必须营养素和天然、复合成分均有较大需求婴幼儿营养品消费者对于婴幼儿营养品的认知增强,偏向于通过各种线上渠道了解科学喂养观念和各种营养成分,功效和成分构成是购买营养品最先考虑的决策要素,同时逐渐养成根据不同阶段、年龄段和体质针对性购买营养品习惯。2024年Q1婴幼儿营养品仍保持较高的增长率,销售额达27亿元,同比增长16.5%,细分市场以钙铁锌、益生菌、DHA和维生素等核心成分为主,其次是乳铁蛋白、叶黄素等营养元素。社媒端的讨论方面,更多关注产品成分、剂型和功效等维度,集中于常见的成分和一些新兴的剂型,如婴幼儿软糖、蓝莓等,此外,乳清蛋白、免疫球蛋白、螯合锌和螯合钙等概念词有较高的销售额同比增速。· 母婴护理市场稳定发展,26-35岁一线城市女性对母婴护理产品认知不断提高,品牌推广更加精细、多元化2024年Q1,母婴护理赛道整体呈现一定的扩张势头,销售额同比增长约8.3%。母婴护理种类较多,可根据人群分为孕产妇专用和婴童护理,多数赛道在2024年Q1均表现较好。婴童乳液/面霜,孕产妇面部护理细分赛道在社媒上具有较高的讨论度,同时销售表现也较好,孕产妇身体护理用品细分赛道则表现出了较高的增长趋势,同比增速超过400%。线上消费主要集中在26至35岁年轻女性,一线城市对母婴护理的关注度增加。社交媒体上,护肤需求、皮肤护理和洗澡后护理等话题热度高。

母婴线上渠道销售额达到440.2亿元,销量接近5亿件,市场规模基本保持稳定,销售额同比微降0.6%;从渠道来看,线下渠道仍具有规模优势,但线上渠道持续扩大规模,2016年至今的增长率均高于线下渠道。· 婴童必需用品市场保持稳定,母婴护理和保健市场释放活力从细分市场来看,婴童奶粉市场的规模最大,2024年Q1销售额达到了106亿元,销售额同比增长10.6%;其次是大体量的婴童尿裤市场,销售额超78亿人民币,增速为9.1%。增速最快的是婴幼儿营养品市场,增速相比23年略有放缓,是母婴市场中保持高增长的细分赛道。· 婴童保健食品市场加速增长,必须营养素和天然、复合成分均有较大需求京东奶粉由于具备跨境渠道、配送机制等优势,规模最大,抖音平台凭借儿童奶粉等品类,实现增长;婴幼儿牛奶粉等传统配方奶市场竞争激烈、趋于饱和,婴幼儿液态奶、特殊配方奶粉小幅上涨,儿童奶粉有较高增速;社媒上讨论内容集中在婴配粉政策、婴童食品安全以及各大品牌投放大量的KOL内容;消费者认知维度多是奶粉的配方、奶源等属性指标,消费者购买决策主要由气味、口感和溶解性等直观体验和食用效果、不良反应等使用后感受两部分组成。· 婴童保健食品市场加速增长,必须营养素和天然、复合成分均有较大需求婴幼儿营养品消费者对于婴幼儿营养品的认知增强,偏向于通过各种线上渠道了解科学喂养观念和各种营养成分,功效和成分构成是购买营养品最先考虑的决策要素,同时逐渐养成根据不同阶段、年龄段和体质针对性购买营养品习惯。2024年Q1婴幼儿营养品仍保持较高的增长率,销售额达27亿元,同比增长16.5%,细分市场以钙铁锌、益生菌、DHA和维生素等核心成分为主,其次是乳铁蛋白、叶黄素等营养元素。社媒端的讨论方面,更多关注产品成分、剂型和功效等维度,集中于常见的成分和一些新兴的剂型,如婴幼儿软糖、蓝莓等,此外,乳清蛋白、免疫球蛋白、螯合锌和螯合钙等概念词有较高的销售额同比增速。· 母婴护理市场稳定发展,26-35岁一线城市女性对母婴护理产品认知不断提高,品牌推广更加精细、多元化2024年Q1,母婴护理赛道整体呈现一定的扩张势头,销售额同比增长约8.3%。母婴护理种类较多,可根据人群分为孕产妇专用和婴童护理,多数赛道在2024年Q1均表现较好。婴童乳液/面霜,孕产妇面部护理细分赛道在社媒上具有较高的讨论度,同时销售表现也较好,孕产妇身体护理用品细分赛道则表现出了较高的增长趋势,同比增速超过400%。线上消费主要集中在26至35岁年轻女性,一线城市对母婴护理的关注度增加。社交媒体上,护肤需求、皮肤护理和洗澡后护理等话题热度高。

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论