【摘要】 你多久没吃过呷哺呷哺了?

文|Tinney

01

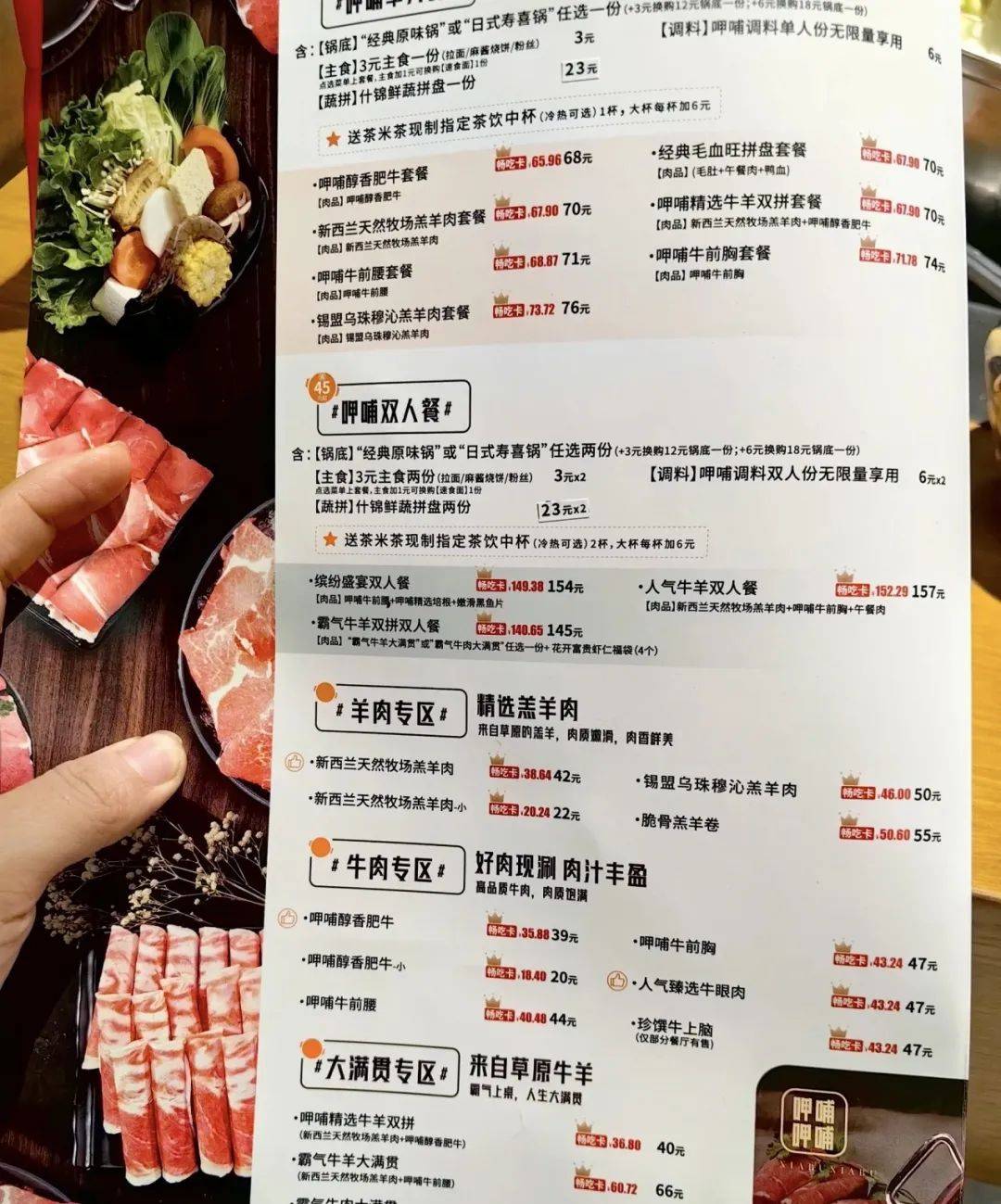

失去性价比

也失去年轻人的喜爱

02

连亏三年,不是经营问题?

03

上不去的高端

追不上的海底捞

(@小B)

扫码二维码

商务合作微信

(@小M)

媒体合作微信

原创文章,转载联系作者

为盘活2.5亿人次顾客,海底捞卖火锅还卖口红、耳饰......丨Morketing私域大案③

盈利预警!海底捞风光还在吗?

请先注册/登录后参与评论

钟睒睒带头站队椰子水赛道,自家农夫山泉却按兵不动不下场,为什么?

核心人物接连离场后,花西子押注王俊凯?

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论