注册|登录 投稿

// 滑动组件

// 滑动组件

【摘要】 没了辛巴,快手依旧在加速

今天(1月14日)上午,网传快手科技将于下午参加港交所聆讯的声音尚未消退,不到半天时间,快手通过港交所聆讯的声音就再次出现在互联网上。

事实上,虽然按照规定来看,港交所的聆讯往往仅仅对上市公司进行“形式性审查”,而不进行“实质性审查”。意思是只审核申报材料是否符合上市条例关于信息披露的要求,是否存在非正常关联交易等等,而不审核上市公司应不应该上市。

虽然港交所的聆讯,尤其是创业板的聆讯相对宽松,但根据既往经验来看,大多需要2-3天时间才能完成聆讯,而通过仅仅半天时间就完成聆讯的快手,作为首次上市的公司来看,确实算的上一个“快”字。

但虽然即将获得短视频第一股的称号,快手似乎并非一帆风顺。

脱困与信息茧房

又陷于私域流量

但这种加速却并不是从上市才开始,而是从2020年开始,快手似乎就在做彻底的改变了。

在过去几个月里,快手不仅完成了8年来的最大改变——发布了史上最像抖音的8.0版本APP,还甩开了身上的“佛系”标签,在IPO进程中按下了加速键,选择率先抢跑,争做“国内短视频第一股”。

这意味着,大山里起舞的姑娘、菜地里高歌的村民、小镇里杂耍的艺人、草原上奔跑的牧童,那些五环之外朴实平凡、热爱生活的老铁们,在资本的裹挟下,不得不参与到一场狂欢盛宴中。

如今的快手已经足够庞大,3亿的日活足以连接各个角落和阶层,500亿美元的估值是B站的3倍,仅次于阿里、腾讯和网易,早已成长为无可撼动的巨无霸。

但在快手成立时,整体的思路却与大多数互联网公司完全相反,在互联网企业的眼里流量就是上帝,所以一切唯流量论,才应该是最成长的选择。但当时无论是程一笑还是宿华,都默契的选择一条相反的路——希望自己的产品能够平等普惠,对内容和用户一视同仁。

事实上,相比之算法造就信息茧房,越发迎合观众的视频、越发上瘾的用户,越发旺盛的时间熔炉,快手则选择完全不同,公平普惠的流量,让所有人都更容易获得属于自己的积累,就像去年大火的私域流量一样,快手这个逆流量而行的价值观,反倒让快手迅速增长。

但随着时代的发展,快手过去坚定的,也是促使快手快速增长的普惠原则,却在某种程度上成了快手增长的天花板。

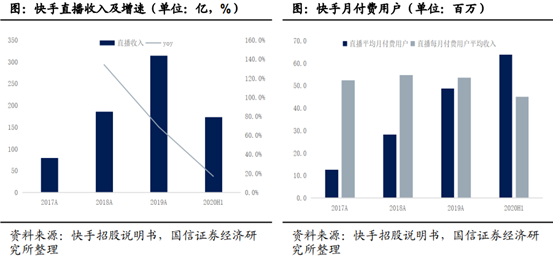

快手的招股书也显示,虽然直播业务收入达到了173亿元,已成为快手收入的中坚力量,但增长已经开始放缓,收入占比也降至70%以下。并且快手的头部主播在私域流量的分配中形成马太效应和家族效应,很多用户只会去关注自己喜好的主播,这导致快手在直播分成上的话语权越来越弱,难以在打赏上获取更多的平台收入。

这点的正确与否,已经随着当年直播平台天价签约主播,以及曾经三强之一的熊猫轰然倒下变为了不需要论证的某种真知灼见。

此外,作为全球最大的直播平台,快手的ARPU(单用户平均收入)却从2018年的54.9元下降到今年上半年的45.2元,对任何一家直播公司来说,人均付费的下降都是要命的。

尤其是,快手的身旁,甚至说身前还有虎视眈眈的抖音。于是寻求增长,尤其是其他领域的增长就成了快手的第一要务。

电商业务快速增长

却又困于家族模式

随后,快手自然逐渐将目光放在了对于互联网企业最为常见的领域之上——广告业务。

于是,从2017年开始,快手的收入主要来自三部分:直播、线上营销及其他业务。其中,2017-2019年直播收入分别为79亿、186亿及314亿,占比由95.3%逐渐下降到80.4%。线上营销服务收入对应为3.91亿、17亿、74亿,占比由4.7%逐年上升至19%。

但显然,快手的普惠政策依旧为其广告变现增加了一定的困难,于是8.0版本的快手,似乎看上去越来越像是他的竞争对手。也正因如此,快手还需要一个能撑起500亿市值的另一重核心。

于是隐藏在广告业务增长的背后,还有一个直到2020才被真正重视的增长点,也就是直播电商。

随着2018年,作为快手加速商业化的起始年,快手第一次尝试打造属于自己的首届卖货节,而当时快手最为知名的散打哥,凭借着1.6亿元的带货额,甚至超越另一头部主播薇娅。显然,这也让快手第一次看到了电商业务的价值。

于是,快手的电商生态也逐渐开始完善,不断更新的软件本身,配合上自有的货源库,摆脱了佛系标签的快手,正在不断地加速成长。

但显然,过去社区文化,老铁文化在快手电商加速成长的过程中,为快手带来了新的问题,头部主播越发强大,甚至外界对此的评价逐渐汇成一句话:“快手正在被头部主播绑架。”

这点也成为了此次快手上市过程中,被外界质疑的第二重风险。

随着散打哥消逝,崛起的却并不是各类中腰部玩家,而是与之类似的辛巴家族开始,被头部主播绑架的质疑,喧嚣于互联网的各个角落。

辛巴本人在去年8月份有带货记录的直播有4次,除了8月7日晚直播带货销售额492.49万元之外,其他四次直播带货额都超过1亿元,分别是8月11日的1.2亿元,8月30日的4.18亿元,以及8月18日的6.08亿元。

算下来,辛巴在8月份的单场直播均销售额约为2.89亿元。 整个8月,销售额最高的单场直播是 8月18日当天辛巴的直播,达到6.08亿元,虽然这场情况比较特殊,辛巴邀请了各路明星站台,包括迪丽热巴、胡海泉、朗朗等,阵容豪华,目的是宣传首个辛选直播基地的揭幕。但这次直播也是整个8月销量最高的一次直播带货,达到394.02万件。

与此同时,辛巴的徒弟蛋蛋小盆友排名第二,且都与辛巴错峰直播,第一天辛巴直播完之后,其徒弟会在第二天进行直播。

而早就这种师徒制,私域流量与主播绑定的缘由,似乎就是此前快手一直坚持的普惠理念。这种普惠的理念造就了快手独特的老铁文化和社区氛围,培养了用户对于主播的信任,但反言之,这种老铁文化,也造就了其独有的家族制。

事实上,如果事情仅仅到此,即便有所争议,也并不会被拿出来大书特书。

辛巴与快手的电商帝国

于是乎,互联网之上,辛巴撑起了快手近半估值的声音喧嚣与尘,人们纷纷感慨辛巴带货能力之强的同时,却未曾想到,辛巴却先一步陷入了巨大的麻烦中去。

随着辛巴在快手销售的燕窝被认定是糖水,人们在质疑辛巴的同时,也没有放过即将上市的快手。尤其是当时,辛巴家族的所有主播,粉丝量接近2亿,网络上不少言论,甚至直言快手500亿市值中辛巴可能占据200亿,现在快手上市在即,辛巴可能成为股价最大的不确定因素。

但显然,整体来看辛巴似乎却并没有像很多人想象的那样,在糖水事件爆发后成为快手前进路上的巨大危机。

根据胖球数据、调皮电商等专业机构联合出品的2020年12月直播带货TOP榜单显示,在只有一个辛巴家族主播上榜的情况下,快手平台的上榜主播数量竟然达到历史最高峰的25名,占了整个榜单的一半。

此外,最近半年来,辛巴家族有9个主播登上TOP榜单,有4个主播实力稳定。其他家族虽然粉丝众多,上榜情况却不容乐观:牌家军只有小伊伊在7月份上榜,还是最后一名;散打家族只有小沈龙在半年时间上榜3次,二驴家族虽然有3位主播上榜,但半年也就上榜4次。

更为关键的是,从整体的GMV来看,家族主播在快手的地位,也并没有太强的存在感。

据壁虎看看数据,2020年1月-6月,快手电商平台的GMV为1096亿元,2020年1月-6月,辛巴家族10位主播(安若溪、初瑞雪、辛巴、爱美食的猫妹妹、陈小硕、蛋蛋小盆友、赵梦澈、徐婕、温暖的达少、时大漂亮),累计直播场次为120场,10位主播的累计GMV约为65亿,仅占整体总GMV的6%,其他五大家族的GMV加起来,在快手电商的占比更是只有2%。

根据CBNData消费站的报道,今年6月-11月的粉丝增长数量排序,在辛巴家族之外,涨粉最多的是散打家族小沈龙,只新增粉丝500万。同时,辛巴之外的五大家族里除核心头部主播外,很多成员粉丝增长缓慢甚至停滞,二驴家族的桐桐、爽儿,散打家族的南龙等人进入粉丝负增长阶段。

显然,随着大量商家开始看到快手直播电商的潜力,并尝试为此加注后,越来越多的机构也同样看到了快手的潜力。

于是,自然而然地用户的审美开始变迁,无论是变得更高级、还是更接近一二线城市、又或是别的什么说法,但用户的审美却自然而然的开始更倾向于制作更精良的视频。原来家族大主播那种人格魅力玩法走到了尽头,用户最终看的是内容,用户显然不会永远停留在这个程度。

随着越来越多的机构,越来越专业的电商全链路优化,对于主播的能力只会越来越高,而自然也会有越来越多的机构去尝试更多不同的方向。曾今,喧嚣一时的家族可能会就此沉积。

至于快手,通过了聆讯,赶在新年之前就能完成上市,也许会比过去跑的更快一些。

Morketing原创,转载请注明来源,封面图片来源视觉中国

已有1人收藏

+1已有1人点赞

+1

热门文章

转发

发表评论

请先注册/登录后参与评论