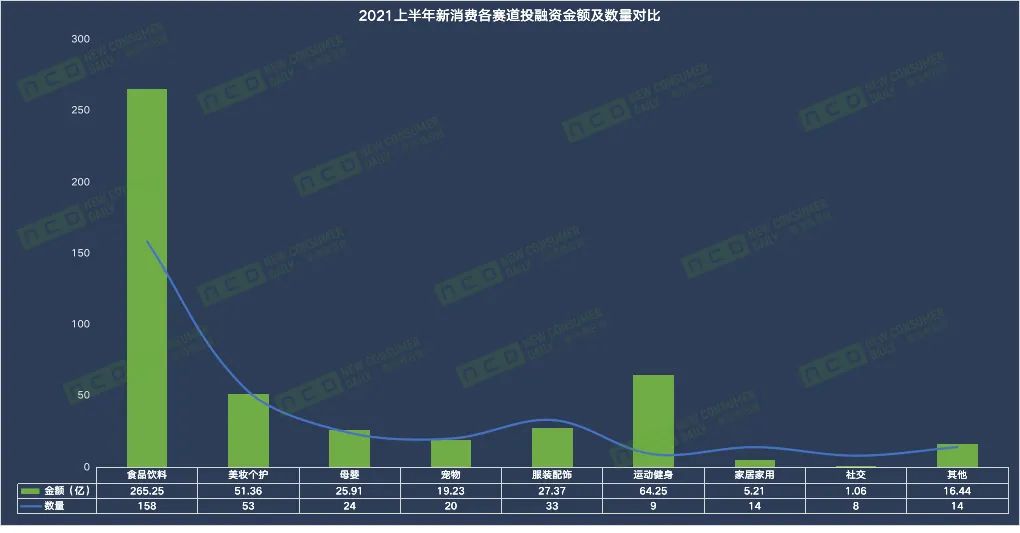

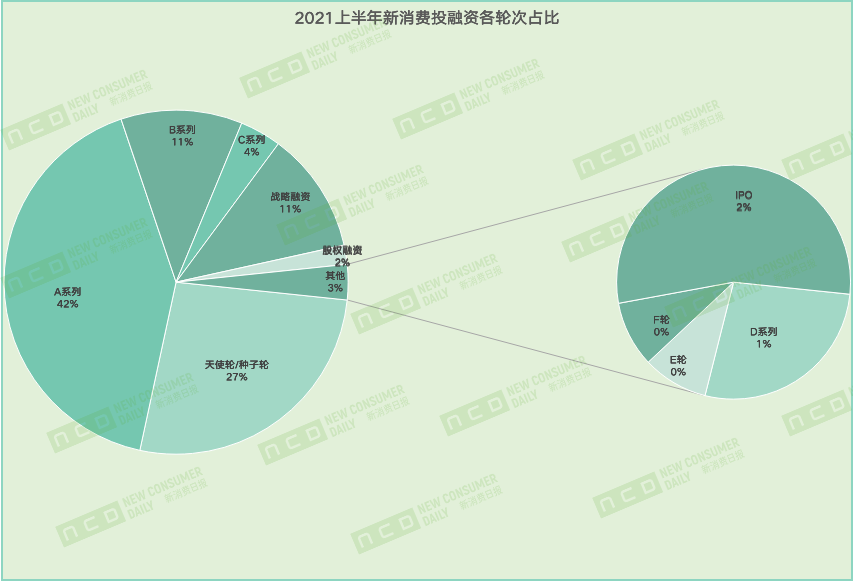

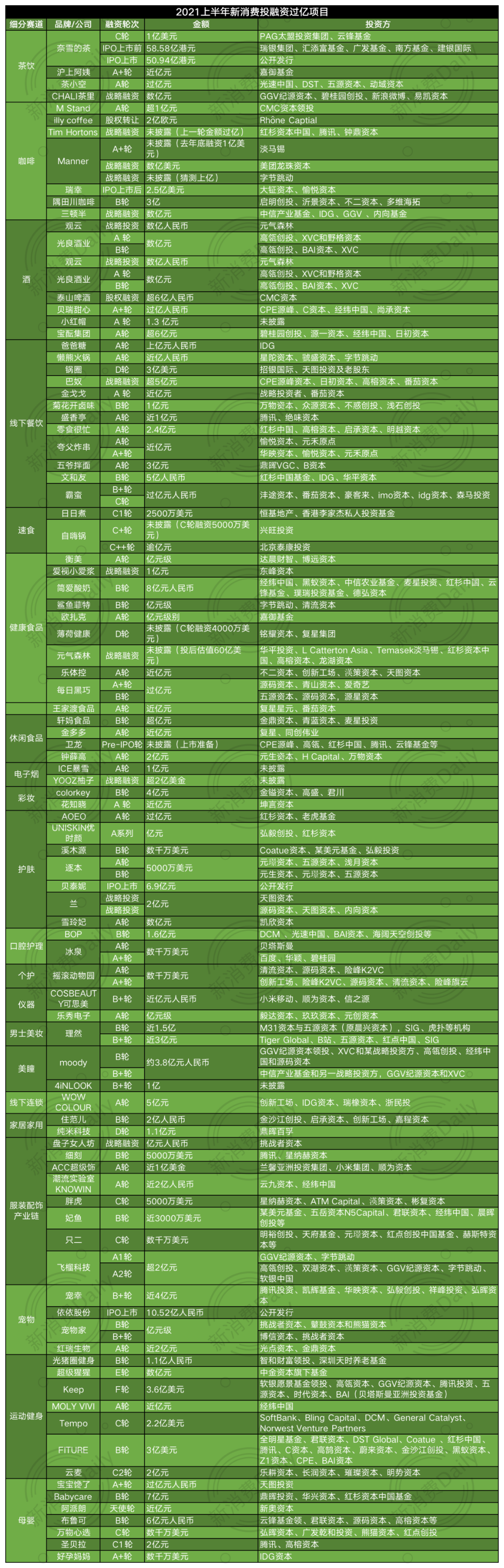

市场热得发烫,资本疯狂追逐,这依然是新消费当下的现状。这半年来,不光是资本基金在疯狂地寻找项目、投资项目;甚至互联网巨头、一些跑到头部的新消费品牌们等也在疯狂涌入,如腾讯投资了喜茶、盛香亭、和府捞面、宠幸、宠物家、MOODY等等;字节跳动投了Manner、李子柒、鲨鱼菲特、参半等;泡泡玛特投了十三余、Solestage;元气森林和挑战者资本也在接连出手等......新消费投融资洪流涌动,异常火爆。同时从“高大上”的咖啡、新式茶饮到健康养生的各类食品,到小众的“三坑”汉服、性感的健身赛道、再到烟火缭绕的路边摊、烧烤等,一个个火爆的热点项目疯狂涌出。“为什么他们投了这个项目,而我们没有跟上”这样的想法似乎充斥着资本市场的每一个角落。此前在「新消费Daily」采访VC机构「创想未来」创始人李晨时,其就表示,“虽然目前身处国外,但每天都会视频对接十几个项目。”其实多数投资人皆是如此,一年要看上千的项目,生怕错过一个“热”项目。据「新消费Daily」不完全统计,2021年1-6月中,新消费领域共有333起融资事件,融资金额超500亿(不包括未披露的多起融资,总金额大概在476亿多)。本文「新消费Daily」会盘点各赛道数据,以此分析新消费趋势以及资本投资风向。具体来看,在上半年的333轮投融资中,食品饮料赛道依旧最受资本关注,无论是融资金额还是融资数量上,都位居第一,158轮融资总金额达到265.25亿;另外从数量上看,美妆个护赛道还是资本关注的第二大赛道,但总金额却比运动健身少了10多亿,美妆个护53轮融资拿下51.36亿,但运动健身仅9轮就拿下了64.25亿;而值得注意的是,服装配饰赛道在今年上半年突然爆发,33轮融资拿下近30亿,且今年融资的细分赛道与去年不同,去年主要以内外、蕉内等内衣品牌为主,而今年更多的是供应链公司以及一些小众服饰圈等。而从融资轮次上看,与去年A轮占比32.47%相比,上半年A轮占比有所提高,已经占了将近一半的份额,同时B轮之后的轮次数量皆有所增加。足以见得,新消费投融资在经历了2020年的“兵荒马乱”之后,到了今年,资本不再“遍地撒钱”,虽然新消费市场依然涌入了越来越多的热钱,但这些钱开始集中了,资本市场开始变得越来越理性。一方面,资本开始将大钱押注在已经稍有成熟或有所成就的新品牌上;另一方面,则是随着新消费品牌的不断增加,资本开始设立更多的门槛,对品牌的专业要求更高了,而不是“撒钱式卖货”。这一点在融资金额上可以明显体现,在目前的333轮融资中,除了50轮融资未披露金额,其中百万级项目仅仅占到7%,其中近乎一半都投在食品饮料这个大赛道中,其余赛道中的百万级项目更多是更具“拐点”意义的赛道品牌,如男士美妆;千万级占比达到了46%。而亿级项目数量也是在成倍数增长,2020年全年,融资过亿项目在28起,占比15%上下。而上半年,已披露的数据中,过亿项目在106个,占比32%,如果以自嗨锅、Manner、Tims、元气森林、薄荷等品牌的上一轮融资金额来看,虽此轮金额并未披露,但预测应在亿元以上,以此计算,过亿项目约在113轮,占比会更高。当然,这些过亿项目大多集中在A、B轮,且Manner、光良酒业、自嗨锅、理然、Moody等多个品牌在这半年内都连续完成了多轮融资,足以证明,走在头部、以及要经得起市场验证过,才是资本市场最看重的两个因素。盘点这些融资数据,我们可以看到,在新消费领域中,虽然投融资火力全开,资本疯狂涌入,但在历经一年野蛮生长期之后,资本也开始偷偷转变方向。

“吃喝”是永恒刚需

简单来讲,资本选择好标的的标准,首先必须是一门好生意,或者说是赛道的天花板有多高,而“吃喝”又是人最广泛、最基础的需求,甚至可以说是一个没有天花板的赛道,毕竟在马斯洛需求理论中,生理需求才是最底层的,也是最关键的。

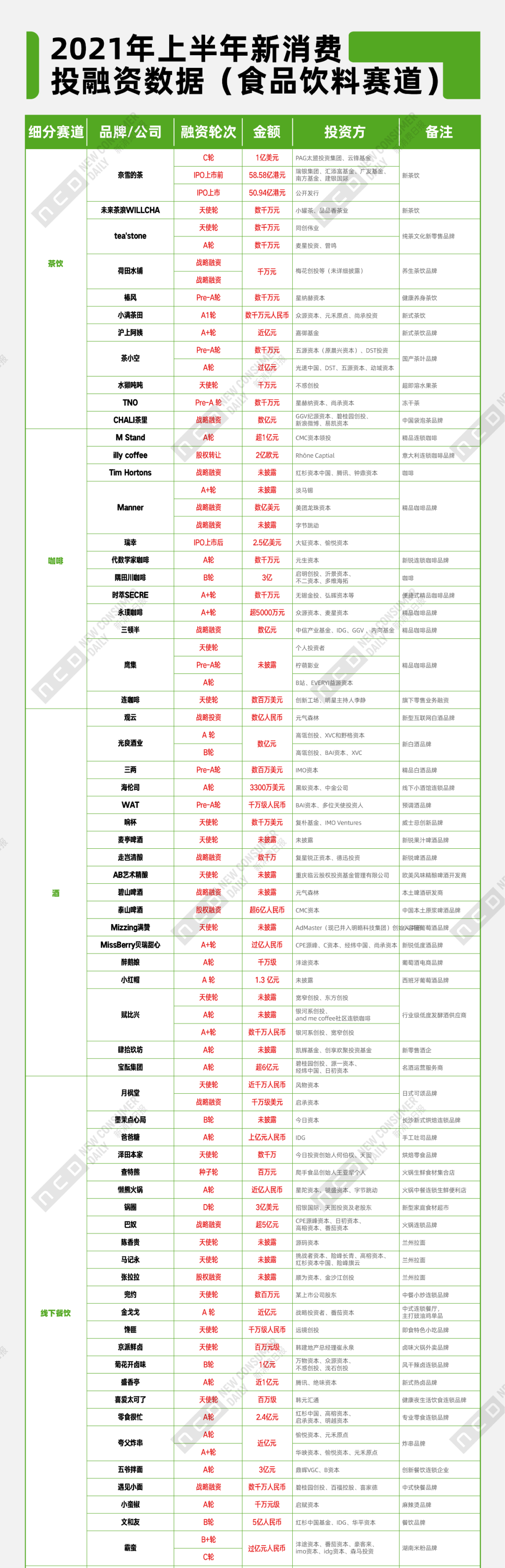

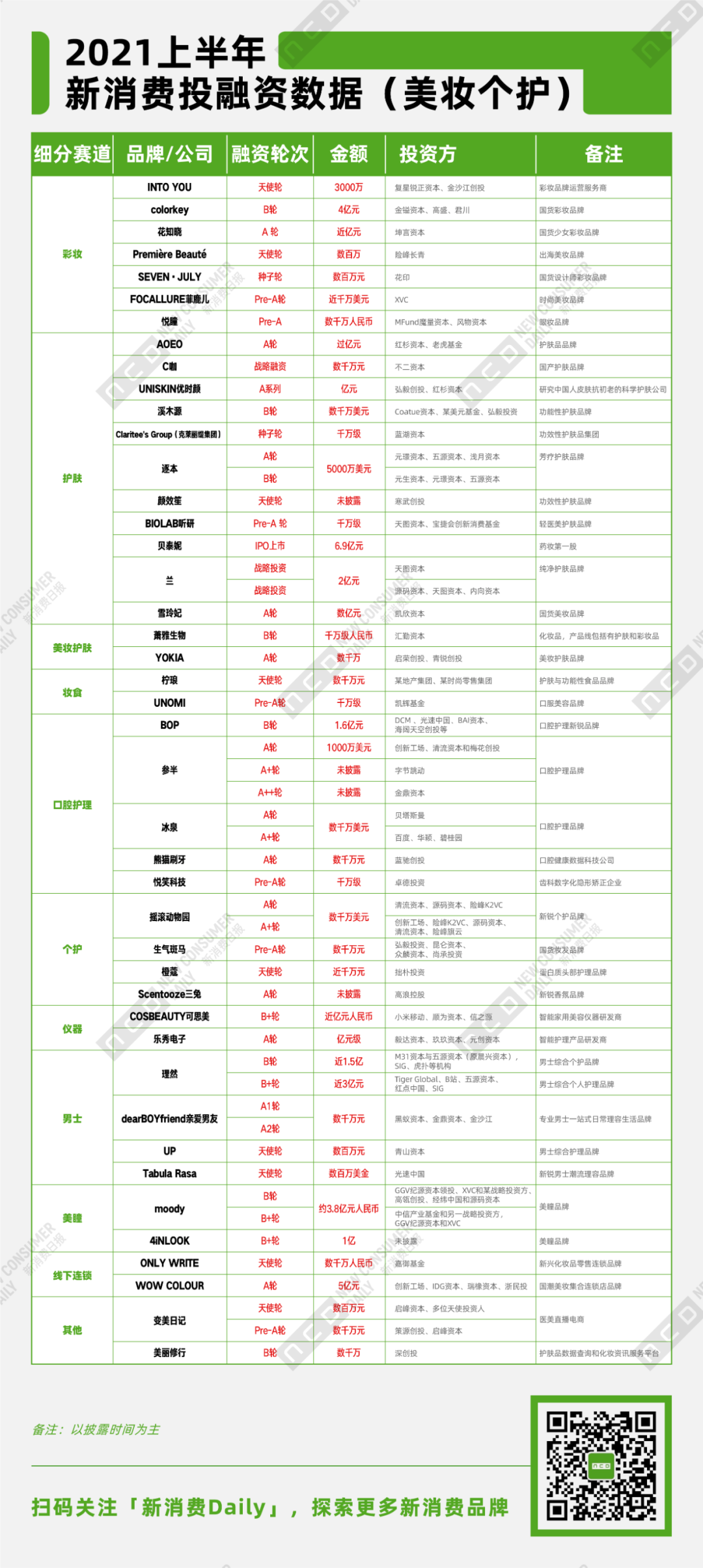

但对比去年资本对食品饮料细分赛道的青睐程度,可以看到资本的关注重点已经稍有改变:纵观去年的投融资项目,从喜茶、蜜雪冰城等头部品牌到沪上阿姨、十茶九木、7分甜等腰部品牌,新式茶饮店疯狂融资。而上半年,线下店的投资明显减少,三大巨头之一奈雪的茶以市值300多亿港元融资上市,但一上市就一路跌,目前市值仅有170多亿港元,下跌近一半。其余均为腰部品牌,除小满茶田及沪上阿姨去年获得了融资外,荷田水铺、椿风等都是新兴品牌,且主打概念“养生”。但上半年,由新茶饮带火的原茶创新正在崛起,冲击着“立顿”茶包市场。如茶小空主打不限水温、即泡即饮的超萃袋泡茶产品,在2020年11月上线天猫后,次月即在双十二和年货节成为天猫花草茶类目第一,其去年3月刚刚成立,就在今年拿下2轮融资,且A轮金额过亿。而成立于2013年的茶里,核心产品为高端原叶袋泡茶,选用完整原叶茶加工。虽成立时间稍久,但在今年推出了胶原蛋白茶冻、超即溶果茶块等新品,在刚过去的618中,茶里实现了成为天猫、京东双平台全茶行业第一的跃升,也在近日完成了新一轮数亿元融资。同时也出现了水獭吨吨、TNO等这样的冻干茶,还添加了各类水果元素,当然打破“立顿”时代,中国茶包行业仍需要进行更多的探索。同样对比去年,三顿半、永璞、时萃等线上精品速溶咖啡品牌的疯狂融资,今年资本显然更看重线下连锁店,如M Stand、illy coffee、Tim Hortons、Manner、瑞幸等每一个品牌的每一轮融资都是亿元级,还有类似代数学家这样的区域型咖啡店在融资。对比来看,虽然三顿半、隅田川也拿下了亿元融资,但线下店趋势更猛,且三顿半、永璞等品牌对于新一轮融资金额,都表示要用在开设线下体验店上。另外,无论是线上品牌,还是线下门店,在上半年都似乎在走同一个趋势:咖啡饮料化。线下门店以植物奶、水果搭配咖啡,如seasaw咖啡;线上咖啡同样有品牌开始结合植物蛋白、水果、薄荷等口味调配咖啡,如鼓励发条咖啡......事实上,在新消费Daily采访这些咖啡品牌的过程中,他们都有一个想法,就是咖啡需要走向大众,就需要将咖啡饮料化,让更多的人接受。连咖啡CEO张洪基表示 ,“咖啡本来就是饮料,但此前它和饮料市场不太适配。凡事都有基本面和独特面,做品牌或品类也是一样的。比如咖啡,有社交属性,有文化属性,有属于自己的调性,这都是老天赐予给咖啡非常美好的品质,这是咖啡的独特面。但如果把这些美好的品质过分地抽离出来,过于强调独特面,它就会失去基本面。你把它架空,高高在上是行不通的。”鼓励发条创始人&CEO 仲昭明表示,“从挂耳到冻干、再到咖啡液、花式调配咖啡,中国咖啡市场绝不是欧美习惯,直接喝美式,中国人应该有中国人自己的口味。从整个咖啡市场的发展来看,奶咖、花式调配是中国市场未来的发展方向,尤其是二三线及以下城市人群,也包含很多一线人群。”如果说食品饮料中,今年风口最热的是哪个细分赛道,预制菜绝对是其中之一,虽然对比咖啡、茶饮、酒饮等,可能金额、数量上都有所欠缺,但它依然可以算是热门赛道。当下的年轻人,虽懒却精致,所以当自嗨锅、拉面说等速食经受住市场和消费者的考验之后,资本或者市场又想要推动下一轮的消费风口,他们选中的是预制菜,年轻人确实很“给面子”,据盒马鲜生的数据显示,95后消费者购买半成品菜的比例达到65后的两倍。这些90后年轻消费者,撑起了预制菜的半边天。基于此,我们同样发现,复合调味料成为年轻人做好菜的最佳拍档,如加点滋味,近来在抖音上频繁刷到,用加点滋味的酸汤包做一份“简单”的酸汤肥牛。去年至今,资本扎堆在线上品牌中,从轻食代餐、休闲食品,再到功能性食品、速食/预制等,一个个火爆的热点项目在最短时间内被资本疯狂“踩油门”、疯狂加速中。但到了第二季度,风口显然开始转变,线下餐饮突然大火,据新消费Daily不完全统计,上半年线下餐饮共25个品牌完成28轮融资,(不包含咖啡喝茶饮)。在线下餐饮中,除了一直被看作风口与热点的新茶饮与咖啡外,“小吃”、“点心烘焙”、“小面”、“卤味”等细分品类也成为投资机构争抢的热门品类。如马永记、张拉拉、陈香贵、遇见小面、五爷拌面等面食品牌;月枫堂、墨茉点心局、爸爸糖、泽田本家等烘焙品牌;以及京派鲜卤、菊花开卤味、盛香亭等卤味品牌。甚至马永记兰州拉面连锁品牌被红杉中国估出了10亿元市值;陈香贵亦是以10亿估值在找寻下一轮融资;而2020年才在长沙开出第一家店的「墨茉点心局」,目前也仅有4家门店,估值也已高达10亿。参与孵化「墨茉点心局」的番茄资本创始人卿永透露过一组数据:“10个月的时间估值翻了500倍,营业额大概六七个平方能做200万。”当然在食品饮料赛道中,我们还看到了更多趋势赛道,如健康食品,主要发展为三个方向:以轻食代餐、少糖少盐少添加休闲食品为代表“减法”品牌、以植物肉、植物奶为核心的“替代”品牌,以及添加了更多附加营养的“加法”品牌。再如新酒饮,从去年开始,新酒饮市场就一直在疯狂竞赛中,但我们可以看到:新品牌疯狂涌入,但出圈品牌太少,再加上老酒厂、大厂商开始围剿。可以明确的是,酒,是一条好的赛道,毕竟对于中国人而言,对酒的认知可以追溯到上千年前。但从当下的市场发展来看,“微醺”吸引新用户,却无法造就品牌价值,新品牌出圈者寥寥无几。当然,此前新消费Daily也曾在《食饮报告》中,结合这半年来新食饮的风向,对六大热门赛道的发展现状,提出了一些疑问或想法,有想法的从业人士可以留言探讨。美妆个护赛道依然热,但明显冷静很多,在53起融资中,天使轮仅有11起,而百万级投资也仅有4起。再来看天使轮瞄准了哪些项目?颜效笙、Claritee's Group等功效性护肤品牌;UP、Tabula Rasa等男士护肤品牌,以及柠琅这样的妆食品牌......从融资数据来看,资本在美妆个护领域,显然看重了两个赛道:一个是既要看成分,又要看功效的功能性护肤;另一个则是口腔护理。先来看功能性护肤,优时颜、AOEO、溪木源等品牌融资均过亿,且几乎都是头部基金;薇诺娜母公司贝泰妮已经上市,目前市值900多亿,是国货护肤品行业市值最高的企业。往更前回溯,溪木源18个月融资6轮、PMPM 13个月连获4轮融资等。随着新生代消费者的护肤知识逐渐增长,以及护肤理念、需求转变,如“刷酸”,强调功效成为护肤领域的新风向。一些大品牌也开始将功能性作为品牌运营的重心,如国产玻尿酸第一股华熙生物已推出润百颜、BM肌活、米蓓尔、夸迪等多个功能性护肤品牌;珀莱雅去年推出早C晚A双抗精华,以抗初老产品向功效性靠拢;欧莱雅成立活性健康部门,主推修丽可、理肤泉、薇姿等功能性护肤品牌。其次是口腔护理,从金额上看,口腔护理或许还没有男士护肤和美瞳这两大赛道融资多,但依然是个护中的一个重点趋势,如冰泉、熊猫刷牙、橙蔻、BOP等相继融资。其中两大品牌值得一提,参半,上半年接连完成三轮融,又在7月迅速完成了近4亿的新一轮融资;而BOP在今年上半年也完成1.6亿B轮融资,这也是其成立两年间完成的第4轮融资。而这两大品牌的市场成绩也很漂亮,例如自2020年9月底上线以来,参半漱口水仅上线80天便实现总销售额突破1个亿,上线9个月便实现单月销售额突破1个亿。目前,参半漱口水在淘宝、抖音、拼多多、快手等平台上均牢牢占据类目第一的位置。而带动口腔消费的,无疑是消费者口腔健康问题的进一步重视,据CBNData《健康生活消费趋势报告》显示,近年来我国口腔健康的关注度已普遍提高,“口腔问题”对消费者而言已严重影响个人形象,其中72%的消费者认为口腔问题会影响社交自信度,67%的消费者认为口腔问题影响外貌颜值。同时,整个口腔市场的市场规模也还在持续扩大,据欧特欧国际咨询公司统计数据显示,2020年全网口腔护理类产品零售额达141.87亿元,同比增长25.7%。除此之外,男性市场目前也是热门赛道,如理然在2020年获得三轮融资,而在今年上半年,又相继完成了4.5亿的B轮和B+轮融资。一方面,男性爱美是趋势,每日经济新闻报道称,2020年00后男生彩妆消费增速已远超00后女生,其中00后男生购买粉底液的增速是女生的2倍,眼线的增速是女生的4倍;另一方面,去性别化也是推动男性经济发展的重要原因,如SEVEN·JULY就主打中性风格彩妆。美瞳赛道也被资本加速涌入,如Moody、4iNLOOK,金额也均上亿。从市场发展来看,美瞳前景是可观的,另据Mob研究院预测,2025年,中国美瞳行业市场规模可达500亿元,有望成为全球最重要的市场。但就从品牌发展来看,一方面,产品同质化较为严重,且丁香医生曾指出,美瞳和隐形目前还缺少比较严格的监管,尽管瞳片的透氧量是影响眼部健康的关键指标,但市场没有硬性的基准线规定,所以目前市场上的美瞳质量参差不齐。

不要小看健身,这一赛道仅仅完成了9轮融资,但几乎每一轮都是上亿,甚至数十亿。其中智能健身设备成为热风口,如Tempo拿下了2.2亿美元的C轮融资,其是国外品牌;而中国的智能健身镜品牌FITURE完成3亿美元B轮融资,估值上涨到15亿美元,其成立仅仅1年半时间;而初创智能品牌速境也拿下了数千万的天使轮融资。而智能健身的另一个赛道,线上平台也正在干掉健身房,当然在中国这一市场的领头羊,无疑是keep,上半年,其拿下了3.6亿美元F轮融资。但智能镜在消费市场仍然存在一定的质疑,毕竟FITURE健身镜卖到8000元以上一个,对大部分消费者来说还是比较贵的。据悉,目前健身镜的受众大多集中在中高端人群、高频健身人群之中。虽然小众,但此前速境投资人创想未来资本创始人李晨曾在专访中表示,“智能健身是个性感的赛道,不应该被错过。”根据Fastdata《2021年中国运动健身行业报告》和麦肯锡《中国消费者报告2021》两份报告的统计,国内线上健身用户数量已突破2.61亿。而“全民运动”带起的不仅仅是线上课程、智能健身风潮,还有健身服饰,如瑜伽裤。运动时尚科技品牌「MOLY VIVI」完成了近亿元A轮融资。那么不得不提及的就是来自加拿大的中高端运动休闲品牌lululemon,其的崛起速度令创投圈记忆犹新,依靠着一条单价近千元的瑜伽裤,撑起了3000亿市值。另外,由虞书欣代言的「暴走的萝莉」也是当下中国市场比较火的运动休闲服饰品牌,今年618,暴走的萝莉天猫前2小时超去年全天销售,销售同比去年开门红活动增长189%,目前暴走的萝莉年复购率已达25%以上,目前全网的粉丝数有1200万,会员数超过500万。

此前新消费Daily就曾表示,母婴市场则是规模大,虽集中度不算高,但大品牌效应明显,且多个细分赛道产品呈现标品化,更多的只能从高颜值、定位独特、产品成分天然安全、营销创新等方式入手。

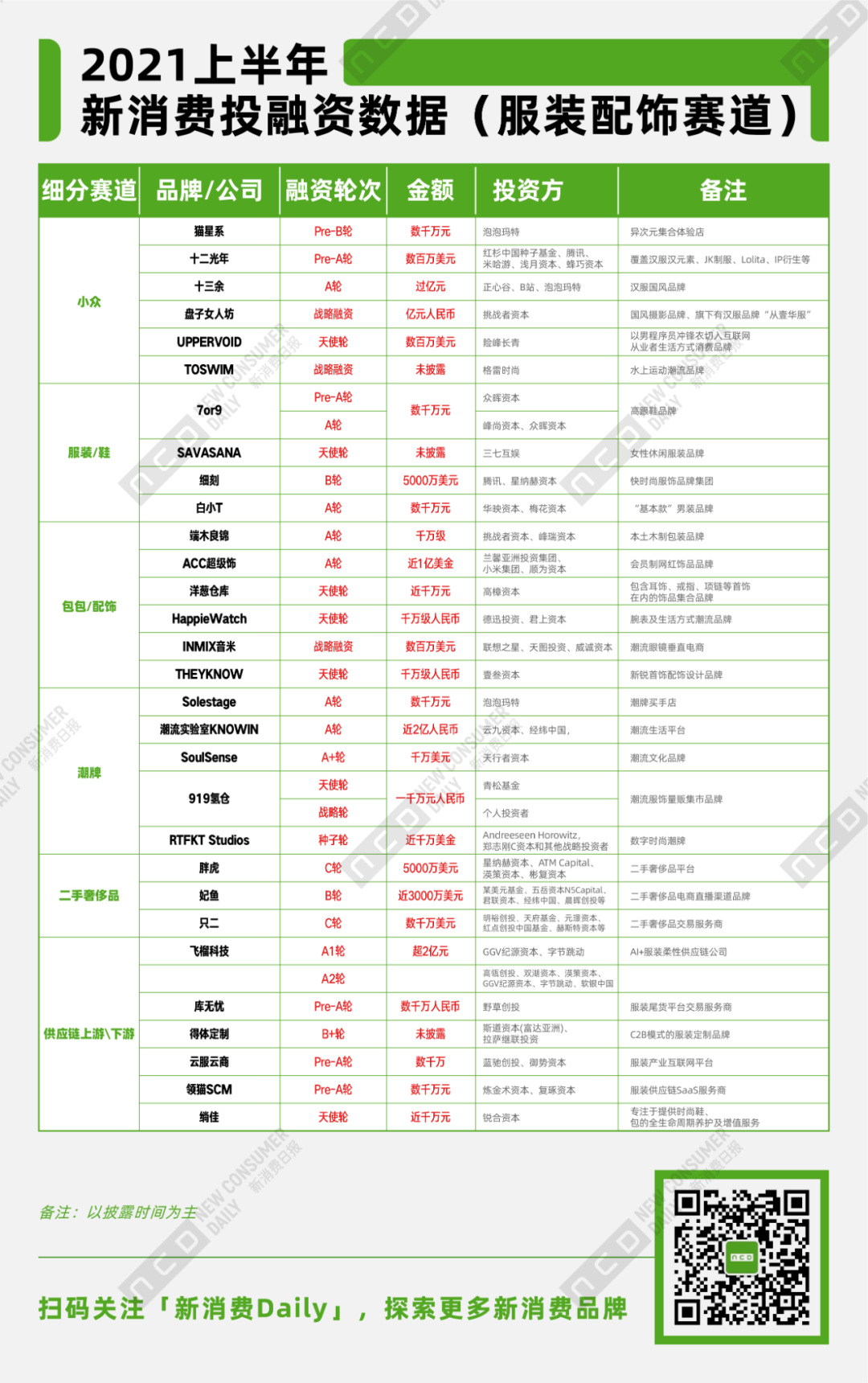

今年母婴赛道的新玩家明显增多,但两个细分赛道最为明显,一是婴幼儿辅零食,如满分牛牛、窝小芽、米小芽、启旭哆猫猫等多个品牌完成融资,窝小芽还连续完成两轮融资;二则是玩教一体,以玩具为主,如布鲁可、百思童年、StarPony等,且融资金额都不低。从婴幼儿食品的角度来看,奶粉显然进入的机会不大,20%的头部品牌占据了80%的市场份额。而随着新生代妈妈精细化的科学喂养理念逐渐加强,辅零食的市场空间明显扩大,公开数据显示,婴幼儿辅零食市场在2020年成长率近50%,虽然此前有嘉宝、小皮、亨氏等品牌,但新品牌机会仍很大,2020年新型辅零食产品增长超100%。从玩具来看,此前中国玩具市场主要分为两类:一是以乐高、孩之宝为核心的紧扣品牌占据主要市场;二是没有品牌的中国玩具厂。而从融资的品牌来看,他们主要是在走玩教一体的道路,如布鲁可以积木作为主要承载形式,打造出一个涵盖玩具、动画、游戏、教育,完整的‘积木+’的儿童产业生态,重新定义了早已僵化的积木业态;百思童年亦是以益智+美学为核心产品研发方向,将国内外公认的蒙特梭利早期科学教育理念与产品融合,为0-8岁年龄段儿童提供更适合成长敏感期所需的益智玩具等。而这恰恰也踩中了当下的玩具发函趋势,玩具反斗城中国市场推广总经理杨奕曾在媒体采访中表示,“2020年,玩具反斗城最畅销的玩具品类主要集中在益智、IP授权和潮玩三大品类,因此,2021年我们将持续深耕这三个品类,因为这是符合中国市场的消费趋势和消费者需求的,比如说益智类玩具,中国父母对于婴幼儿教育的重视程度正日益增加,‘玩教一体’ 已经成为玩具行业的必然发展趋势。”宠物市场规模虽大,但其实仍处于初级阶段,整体格局较为分散。在这个阶段,不光市场散,其实资本投入也很散。大钱基本走向已经小有成就的品牌,如宠幸、红瑞生物(红狗)等,都是上亿融资,前者产品涵盖宠物食品、宠物营养品、宠物洗护用品、宠物清洁用品和宠物医药等领域,其中卫仕作为宠物营养品牌,最为出圈;后者以营养品、主食罐为主,其中营养品涵盖综合营养补充、肠胃保健、补钙健骨、美毛护肤等,旗下RedDog红狗在中国最早培育宠物营养膏剂品类。其余在如毛星球FurFur Land、中科益生、黑米先生等宠物食品;萌兽医馆、荟宠宝等宠物医疗相关;宠物家、宠知道等综合平台,以及逗号智宠iKuddle等智能用品.......各领域均有投入。但目前来看,无论是市场、还是资本投入,都主要以实体商品售卖为主。但一切都才开始,未来如何,想象空间还很大。上半年的服装配饰赛道与去年截然不同,去年资本的重点是蕉内、内外、ubras等内衣品牌,而今年则多个细分赛道出圈,如“三坑”、潮牌、高跟鞋、首饰配饰、二手奢侈品平台、甚至是服装供应链企业。以“三坑”为例,其实去年也有点苗头,比如十三余汉服去年就完成了数千万的Pre-A轮融资,而今年再次完成了过亿元的A轮融资。除此之外,旗下有汉服品牌“从壹华服”的国风摄影品牌盘子女人坊也被挑战者资本投资亿元人民币;十二光年、猫星系等集合店也完了不同轮次的融资。而在近期最频繁融资的就是服装供应链端,如飞榴科技、库无忧、得体定制、云服云商、领猫SCM、绱佳等品牌。其实这些平台都与中国服装市场的发展现状有很大关系,服装行业大而散,中小玩家数不胜数,但产品研发能力不足,同质化现象严重,营销模式也较滞后。比如飞榴科技,其创始人曾表示,在过去很长一段时间,中国工厂的生产组织方式都遵循大单模式,传统流水线高度依赖熟练工人,上游供应商效率较低,对高频次小单量的成本很难控制,行业智能化变革势在必行。而飞榴的AI SaaS系统主要是为了以算法驱动的智能化排产替代传统的人工工艺路径,实现了小单快反和降低库存,大大提高了产能。在其他赛道,如文娱潮玩、社交平台、家居等,面对新人群新需求,新的市场开始明显有所爆发,甚至是“空白”、“重建”,比如泡泡玛特带起的潮玩风潮;再比如soul要上市,年轻人的陌生社交需求旺盛,多个社交平台获得融资;以及越来越科技化的智能家居、智能出行、智能零售等等。总结来说,无论融资多少,从整个上半年的融资数据可以看出:1、一些项目的估值愈来愈高,如喜茶600亿;鲍师傅100亿......10亿、100亿的项目出现频繁,甚至一些独角兽项目在接连不断地融资,可能是以看上去很不合理的融资速度;2、当某个赛道红利渐失、竞争更激烈、撒钱式卖货更明显时,无论是资本、还是创业者都开始去寻找更有新机会的细分赛道;无论新消费多么疯狂,资本多么狂热,但很明显的是,“割韭菜式”品牌,在逐渐被资本放弃,而更有创新性,更有“拐点”价值的项目正在浮出水面。1、数据来源:36氪、IT桔子等互联网信息,由新消费Daily整理制图;

3、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发 热点

热点

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论