【摘要】 VUCA时代,广告市场的变化

设计丨Vincent

文丨Amy Ma

广告行业是国民经济的晴雨表。

第二季度,整体市场环境受到疫情的影响更大。

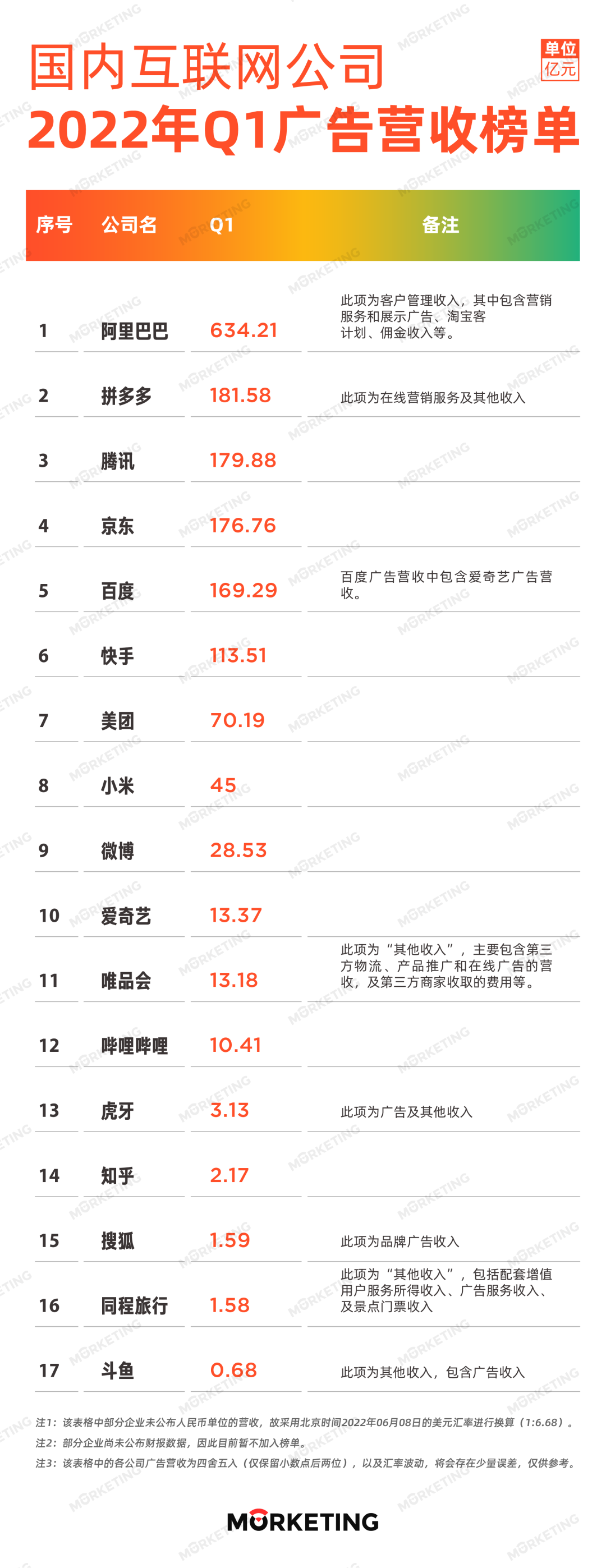

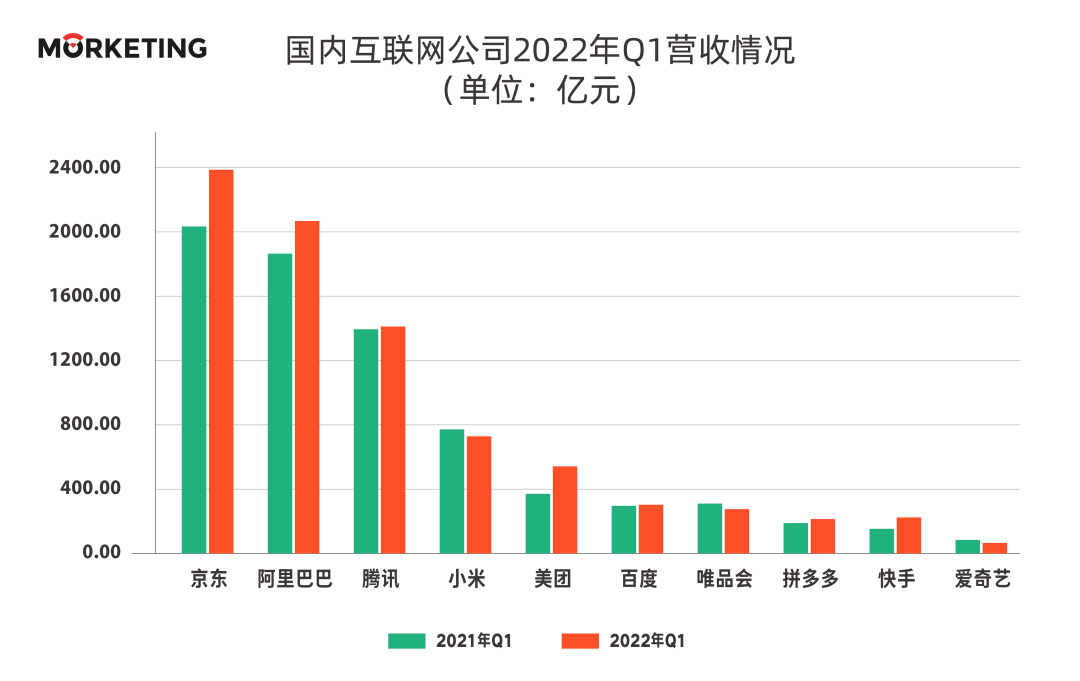

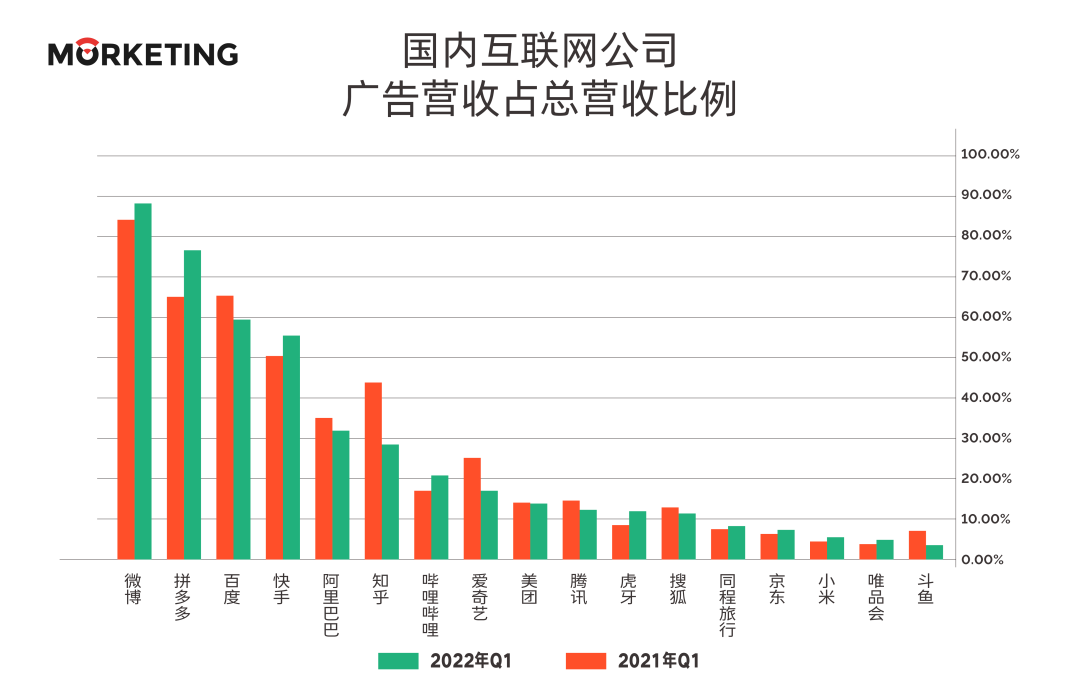

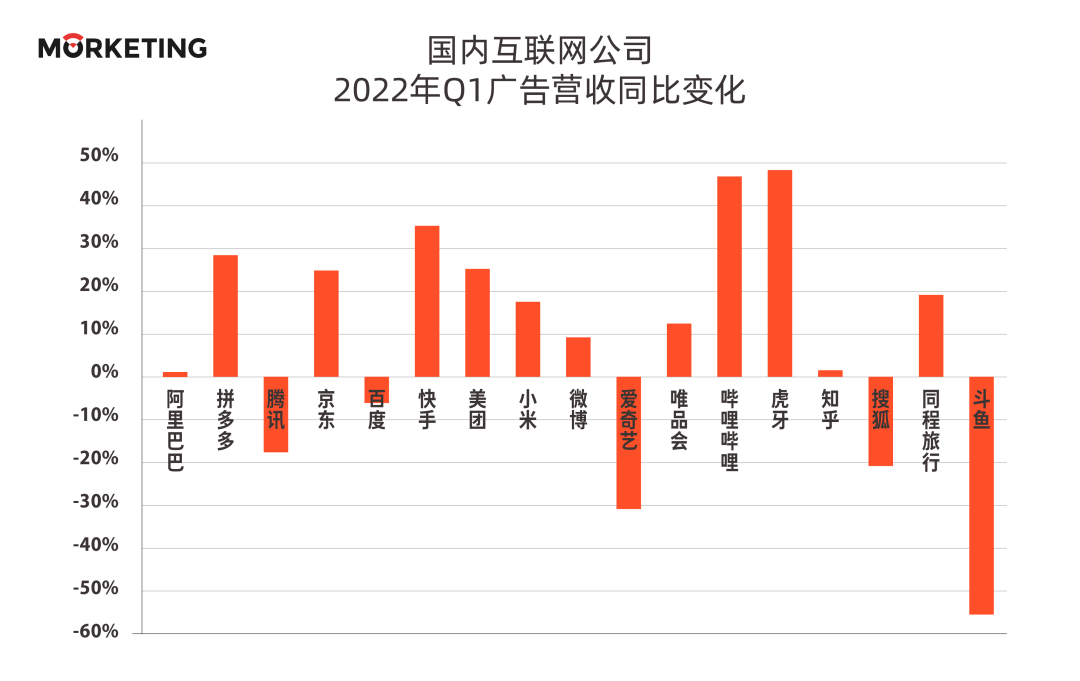

中国18大互联网公司2021年广告收入榜丨Morketing榜单

Morketing原创,转载请注明来源。

节日营销三锦囊:好故事、新技术、种草+拔草

为解决千亿级OTT市场的数据孤岛问题,奥维互娱和TalkingData合作打通两家底层数据

请先注册/登录后参与评论

每日营销监测

卫龙辣条不香?

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论