不久前,泡泡玛特发布了2022年上半年财报。财报显示,上半年泡泡玛特营收23.59亿元,同比增长33.1%,增速较2021年上半年的116.8%的增长,直接下降了83.7%;净利润为3.33亿元,同比下跌7.2%;而非国际财务报告准则经调整纯利为3.76亿元,同比下降13.5%。

也就是说,泡泡玛特净利润首次迎来负增长,出现增收不增利的情况。

与此同时,从今年7月起泡泡玛特的股价就出现了断崖式下滑,虽说财报发出后的当天,泡泡玛特股价报收19.3港元/股,总市值为269.73亿港元,增长6.39%,但这仍然没有挽回2021年以来其股价总体下滑的趋势。与巅峰时期的近1500亿港元的市值相比缩水仍超八成。

而这也反映了资本对其成长性的担忧。可见,泡泡玛特离回“刚出道时”的“巅峰”依旧还有很长的一段路要走。那么泡泡玛特是如何发展起来的?近几年为了挽回市场对它的预期,又做了哪些新尝试?

始于Molly

SKULLPANDA超越Molly成为收入第一

一直以来泡泡玛特在潮玩界非常火爆,受到了资本和消费者的追捧。但从泡泡玛特的发展史看,其实最初的泡泡玛特与盲盒并无关系,只是一家在北京欧美汇购物中心里售卖潮品的集合店。经营初期一度濒临倒闭,所以当时的泡泡玛特并不被看好。在这种情况下,如果不谋求转型,将很可能在激烈的市场竞争中被淘汰。当时泡泡玛特发现店内主要营收来自一款名为SonnyAngel的潮流玩具,同时顾客在购买SonnyAngel后会主动进行分享与互动。这一发现使泡泡玛特意识到虽然中国潮玩市场正处于空白期,但国内消费者对于潮流玩具的关注度很强。彼时,泡泡玛特想要续签SonnyAngel可惜没有成功,于是创始人王宁发了一条微博“大家除了喜欢收集SonnyAngel还喜欢收集其他的什么呢?”在评论中一半用户给出了同一个答案——Molly。现在看来,这就是泡泡玛特的正确答案。于是,2016年1月,泡泡玛特公司和香港设计师Kenny Wong(王信)达成合作,并拿到该品牌第一个IP——Molly的独家授权,而这正是泡泡玛特火起来的关键点。在拿下Molly独家授权后,同年7月,泡泡玛特遍推出了首款潮玩产品「Molly星座系列盲盒」,一经上市迅速占领了中国潮玩市场。在泡泡玛特的力推下,Molly一炮而红,盲盒也成为消费新风潮。其实当初Molly能成功出圈,脱离不了IP本身的沉淀。Molly是一个金发碧眼、嘴巴微翘、眼角有一颗痣的小女孩,可爱的Molly,在盲盒形式推出之前已经经营近10年,本身就自带粉丝基础。再加上“盲盒”的新奇玩法,让消费者产生了巨大的“新奇感”。事实上,盲盒是创始人王宁在根据日本福袋研发的新玩法,虽然现在大家对这个形式见怪不怪,但在当时的中国,盲盒还是一个新奇的玩意儿。泡泡玛特作为中国盲盒的先驱者,缔造了中国盲盒风潮,抢占了国内潮玩市场先机,成为了“第一个吃到螃蟹的人”,由此吸引了大批初始粉丝。此后,泡泡玛特开始愈发聚焦Molly这个IP。Morketing观察到2016年,泡泡玛特开始进军电商,将天猫旗舰店和微信小程序作为主要的营销渠道,在电商平台售卖Molly盲盒,Molly成为热销单品。据相关报道,仅Molly这个IP最高时为泡泡玛特带来了八成的营收。同时,为了满足消费者对Molly等潮玩的分享、互换等需求,泡泡玛特于2016年6月上线潮玩社区葩趣app。另外,泡泡玛特还在葩趣app中加入了下单的功能,消费者可以直接这里进行二手潮玩交易。这种配套营销的方式既加强用户黏性,又提升消费者对品牌和Molly这个IP的关注度和销售转化。Molly的成功出圈,让泡泡玛特意识到“潮玩行业的关键门槛在于IP”。正如泡泡玛特在招股书中所说:“IP是我们的业务核心”。泡泡玛特想要复制Molly的成功,摆脱对Molly这个单一IP的依赖,于是从2017年起,泡泡玛特调整了商业模式,开始由单一IP开发转向多元IP开发,广泛尝试不同IP,希望通过打造强大的IP资源从而形成多元化IP矩阵。

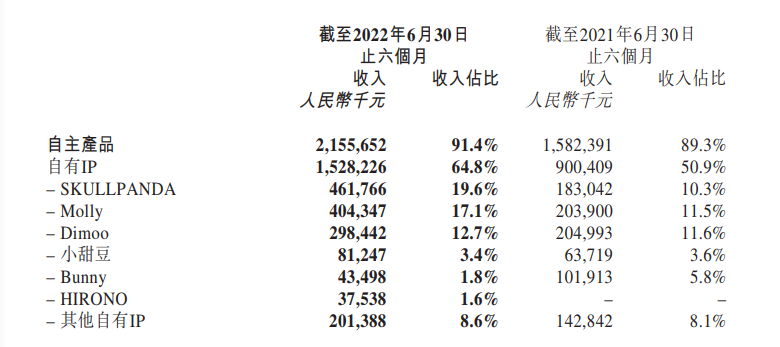

据不完全统计,目前泡泡玛特运营的IP共有93个,包括12个自有IP、25个独家IP及56个非独家IP。从泡泡玛特2022年上半年财报来看,上半年总营收23.59亿元人民币,同比增长33.1%。在IP营收占比上,泡泡玛特则有了较大的突破。其2020年上市的IP「SKULLPANDA」,在今年上半年营收占比从去年上半年的10.3%提升至19.6%,成为首个超过「Molly」的自有IP。而传统热门IP「Molly」的营收占比首次下跌至第二名,占17.1%。热门IP「Dimoo」营收占比12.7%。此外,其他自有IP的营收占比也从8.1%提升至8.6%。但尽管泡泡玛特的新IP孵化效果初见成效,自有IP的营收比例相比2019-2021年更加均衡,可泡泡玛特的总营收却降速。此外,虽说SKULLPANDA营收占比上升,但侧面来看,是否意味着消费者对「Molly」的热爱开始下滑。加之如今随着中国潮流市场的不断发展,越来越多的企业看到了这块的发展潜力,导致如今有粉丝基础的年轻设计师大多不愿意与单个品牌捆绑,而是选择跟多个品牌合作。同时签约新晋设计师难度大,开发新IP成本高。由于热门IP的稀缺性,潮玩品牌会对设计师展开激烈的竞争,这必然增加了品牌签约新设计师和开发新IP的成本和难度。由此可见,在Molly的热度即将消退之时,泡泡玛特亟需捧出下一个接班人,而SKULLPANDA能否担得起这个角色仍未可知。泡泡玛特“不香了”

除了IP外,其实对于泡泡玛特不香了的原因,这里可以从资本、疫情、消费者、国家政策等几个方面具体来分析。首先,在投资端,从今年7月起泡泡玛特的股价就出现了断崖式下滑,在2022年上半年财报发出后当天,泡泡玛特股价报收19.3港元/股,总市值为269.73亿港元,增长6.39%,但这仍然没有挽回2021年以来其股价总体下滑的趋势。与巅峰时期的近1500亿港元的市值相比缩水仍超八成。而这也反映了资本对其成长性的担忧。一方面,尽管新IP SKULLPANDA在营收上超过了Molly,但却没有创造出Molly曾经的辉煌,也就是说泡泡玛特在短时间内无法打造出投资人翘首以盼的下一个Molly,这是泡泡玛特在资本市场遇冷的核心原因。另一方面,Molly的横空出世,告诉了市场“什么是盲盒”,越来越多的市场竞争者不断入局,挤进盲盒赛道。不仅52TOYS、TOP TOY等品牌相继推出了盲盒产品,一些个人设计师也将自家IP做成盲盒售卖。这些品牌的盲盒产品在质量、设计等方面并不输泡泡玛特,只是没有第一个站在风口上,所以没有抢占到潮玩市场先机。目前潮玩行业依旧可观,但资本不再聚焦到单一一个泡泡玛特。仅2022年上半年,国内就有森宝积木、星奇世界HISINGY、重力星球等7个潮玩品牌获得融资。同行业的竞争将导致潮玩市场越来越卷,泡泡玛特能否一直充当国内潮玩领军者的角色仍未可知。其次,在消费端,不可否认仍有消费者觉得泡泡玛特依旧很香,但是大部分消费者对于泡泡玛特的热情逐渐冷却,这也是泡泡玛特增速下降的重要原因。当然,对于上半年业绩下滑泡泡玛特也给出了官方解释。受疫情影响,原材料、物流和人工成本大幅度涨价导致了制作玩具的成本暴增,而上半年疫情的反复对一线城市影响巨大,线下门店关停、线下物流受限、库存增加。然而,下半年疫情已大幅缓解,但是泡泡玛特的销量却仍是负增长,2022年财报显示会员复购率从2019年的58%降至如今的47.9%,也证实了泡泡玛特在消费端遇冷。毕竟,疫情对依赖于“工资”的群体影响较大。受经济下行的影响,年轻群体正在减少 “非刚需消费”。而作为非刚需品的潮玩,本身就面临着消费低迷的压力。有消费者表示,如今万物皆可盲盒,泛滥的盲盒不仅让人审美疲劳,更使得拆盒的惊喜感降低,且关于盲盒产品质量差、品控翻车、甲醛味重、售后困难等问题也不断涌现,这导致大量的消费者退坑,毕竟可替代拆盲盒的娱乐项目有很多。此外,与海外成熟的IP相比,泡泡玛特的潮玩还处于商品IP的阶段,缺乏内容IP,缺少游戏、动画、电影等承载内容的媒介。创始人王宁曾在接受采访时表示“没有故事的IP,可以让消费者更加自由的表达对IP形象的理解,就像100个人心中有100个哈姆雷特,这也是潮玩的一个魅力”。然而,没有故事背景和情怀感支撑的IP“塑料小人”无异于快消品。泡泡玛特通过外观设计和商业运作能为旗下的IP带来一时火爆,却无法保证其生命周期。这也是目前国内潮玩的现状,仍停留在商品层面,没有形成类似日本的二次元文化,也无法创造王宁所期待的中国迪士尼。在国家政策上,针对盲盒营销暴露出的问题,政府逐步加强对盲盒的监管,规范盲盒的经营制度。8月16日晚,国家市场监督管理总局在官网发布《盲盒经营活动规范指引(试行)》的征求意见稿,对盲盒的价格、消费群体、保底机制及售后都做出了相关拟定,再一次引起泡泡玛特股价大幅波动。

打造品牌艺术文化,用内容为IP赋能

没有故事内容支撑的IP,仅靠抽盲盒带来的快感,很容易令消费者的新鲜感退去,而泡泡玛特也意识到了这一点。因此,在公司未来布局中,除了打造多元化IP外,Morketing观察到,泡泡玛特还做了3件事:

之前在泡泡玛特22Q2业绩交流纪要中了解到,2022年泡泡玛特仍然将目光放在了“海外业务扩张”上,主要以拓展亚洲地区市场为主,同时尝试开拓美国和欧洲市场,计划在海外开设150台机器人商店和42家门店,其中包括27家长期门店和15家快闪店。从这份新发布的半年财报中可以看出,泡泡玛特的出海策略初见成效,海外市场收入1.57亿元,同比增长161.7%,这也是泡泡玛特这半年成绩单中为数不多的亮点。然而,虽然增长幅度可观,但却难以扛起总营收大旗。总体来看,泡泡玛特的海外收入占比仅仅是从2021年上半年的3.4%提升至6.6%,目前看来海外市场仍然是一个较小的营收板块,并不能解决泡泡玛特当前的困境。除此之外,潮玩本身就是一种“舶来品”,海外潮玩市场早有自己固定的玩具圈层,如欧美市场的乐高模型、日本市场的动漫手办等。尽管泡泡玛特公司的热门IP拥有庞大的客群,但在海外也难免水土不服。诚然,出海是泡泡玛特具有前瞻性的战略性布局。但在出海过程中,目标市场的经济状况、用户消费水平、用户需求、对潮流的敏感度等,都是需要衡量和考虑的因素。如果泡泡玛特做不到差异化,占领用户心智,找到自身优势,那么未来的出海之路发展如何仍未可知。在清理库存方面,泡泡玛特公司采取了一些相对比较激进的方式,如线上福袋活动等。今年,泡泡玛特的推出的福袋分为99元、299元、399元、499元四个档位,并承诺福袋产品的价值高于售价,其中499元档位福袋在官网的宣传页上更是标注了“至高立省¥1028”字样来吸引消费者购买。然而,据了解网友们拆到的福袋大多是不值钱的雷款,这些“丑手办”虽然官方的标价很高,也是知名设计师设计,但从官方平台上看根本卖不出去。福袋活动被不少网友吐槽为“割韭菜”、“智商税”,这也是泡泡玛特被消费者诟病的原因之一。采取激进的方式清理库存,虽然短时间内缓解了渠道库存积压的压力,回笼资金,但从长期来看,这并不是一个明智的选择。在品牌建设方面,泡泡玛特也做了一些新的尝试,在泛娱乐、Z世代生活方式、当代艺术领域进行布局,让自己IP故事更加丰满,比如建设主题乐园、建立“共鸣工作室”、打造潮流艺术机构inner flow。2022年1月,泡泡玛特和北京朝阳公园达成合作建造主题乐园,致力于将潮玩IP、沉浸式体验、文化传播、休闲娱乐融于一体;2022年1月共鸣工作室成立,共鸣工作室成立旨在设计出偏男生方向上的产品,避免IP风格雷同化,从而为IP开发注入新鲜形态;inner flow是专做“年轻人的艺术品”的潮流艺术机构,与全球画廊、艺术家联合打造高端艺术衍生品,虽然未来对销售贡献不大,但丰富了泡泡玛特的产品线,同时使品牌快速触达艺术圈层和潮玩圈层的消费者,为品牌赋能。曾经认为IP不需要故事,可以让消费者自由表达的泡泡玛特,如今也开始讲起故事。2021年9月泡泡玛特推出了新IP—小野Hirono。小野Hirono是一个怪小孩,满脸不高兴,眼神中又透露出强烈的孤独,身上有那种被生活暴击后的沮丧情绪,是泡泡玛特第一款情绪盲盒。泡泡玛特通过引导用户感知小野所寄寓的复杂情感,唤起用户对小野的深层认同感,小野被许多消费者称为“世另我”。近日,泡泡玛特以小野Hirono为主角原型,上线全新TVC《致奇奇怪怪的我们》,这是泡泡玛特打造内容IP,发力品牌建设的全新尝试。以优质内容拓展IP故事内涵,力求与用户建立起长期稳定的情感链接,泡泡玛特正在开启属于他的故事“新纪元”。

结语

曾经泡泡玛特借助盲盒得以发展。然而,随着众多竞争企业的入局、无限制的复制,盲盒开始显露弊端。如今热度褪去,资本和消费者已逐渐回归理性,潮玩如曾在风口的行业一样再次回归其商业的本质—IP。其实,在消费升级的当下,潮玩这门生意并不会落幕,只不过需要国内的潮玩品牌用更多的耐心和时间去塑造内容IP,讲好自己的故事,形成自己的文化底蕴和文化自信,在文化价值上实现更多突破。

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论