热点

热点

微信公众号

微信小程序

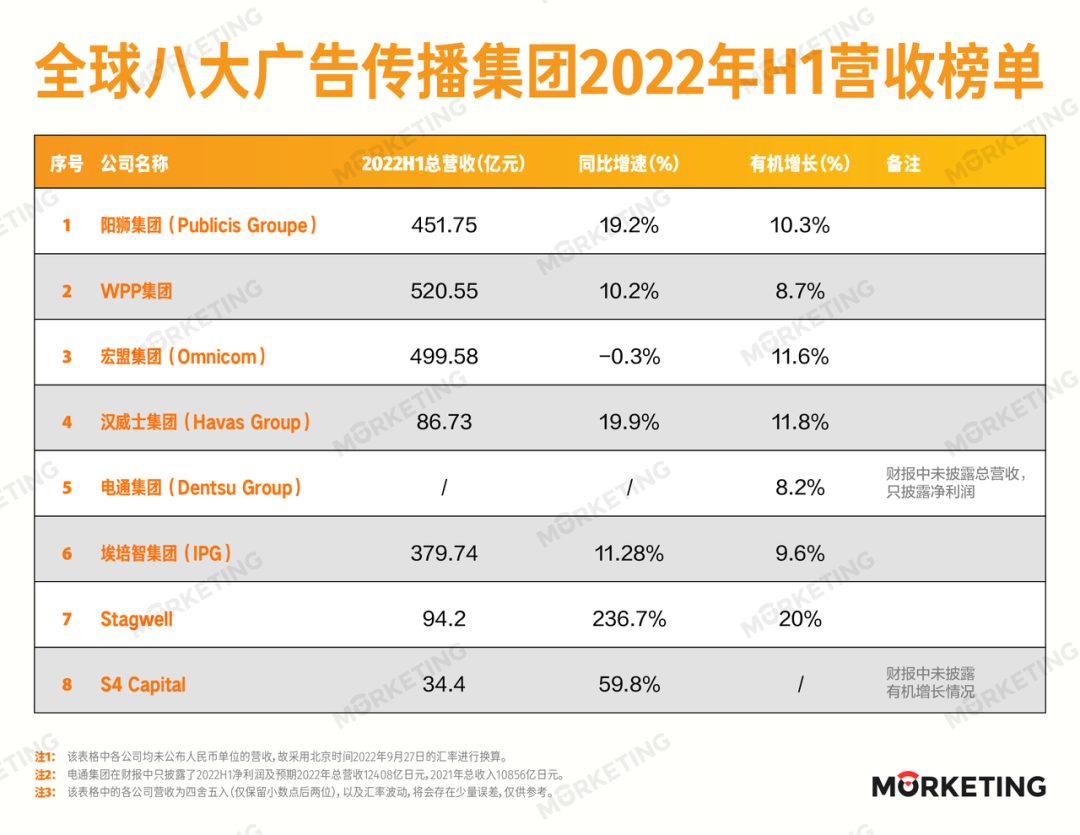

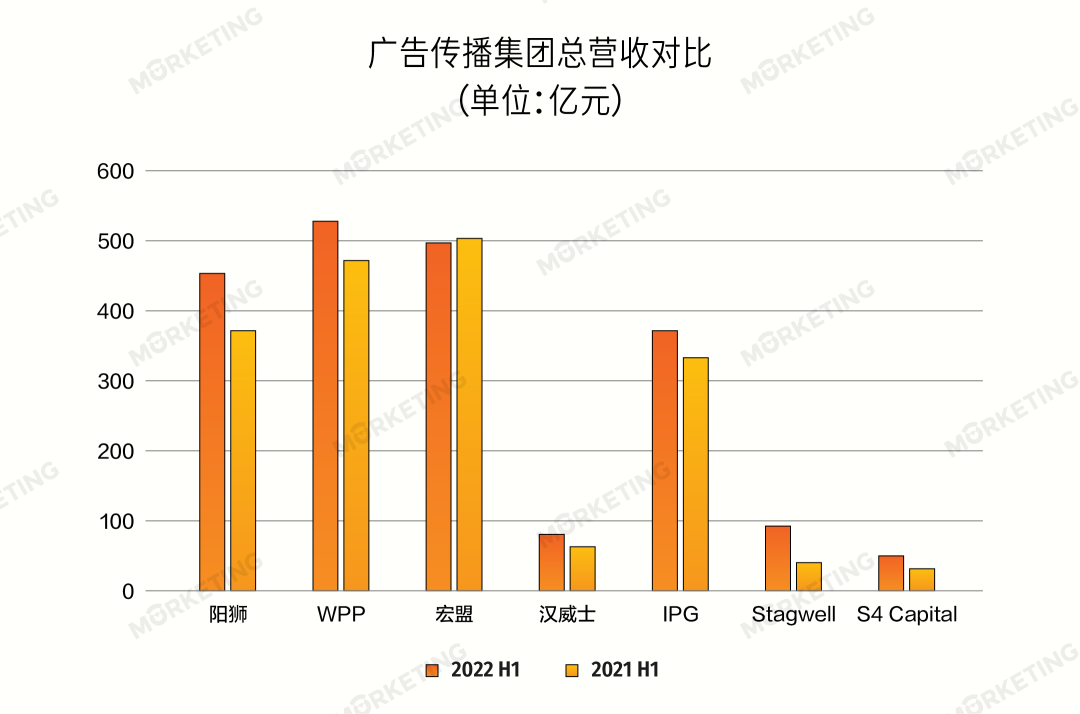

【摘要】 一文读懂2022年上半年全球8大广告传播集团营收情况

汉威士集团(Havas Group):

集团发展形势向好

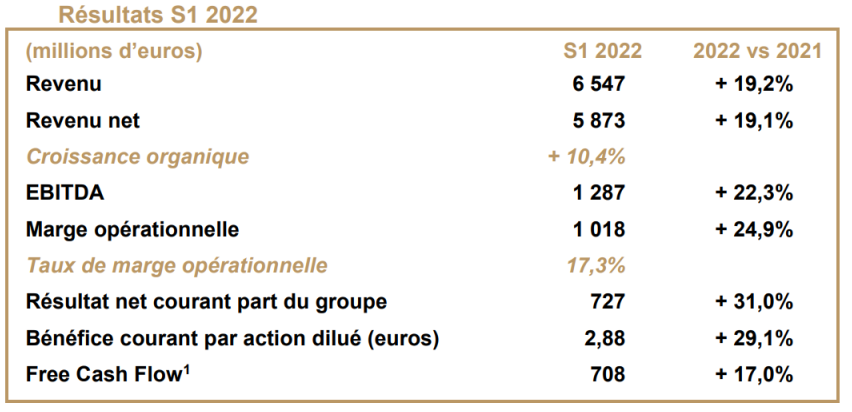

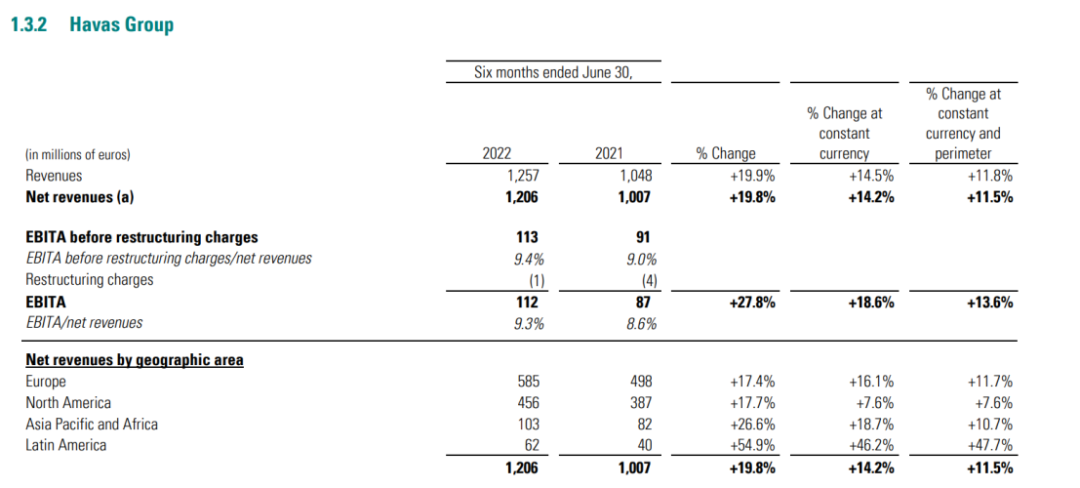

汉威士集团(Havas Group)在2022年上半年总营收为12.57亿欧元,较2021年上半年10.48亿欧元,增长19.9%,有机增长达11.8%。净收入为 12.06 亿欧元,比 2021 年上半年增长 19.8%。

其中,2022年上半年两个季度收入持续增长,在第一季度有机增长达到11.3%后,第二季度有机增长12.3%。这一增长包括有机增长+11.5%,货币影响+5.6%,收购+2.7%。

从汉威士集团上半年的财报数字可以看出,其发展形势向好。事实上,汉威士这半年出色的经营业绩很大程度上归功于最近几个季度创意、媒体和健康与保健这三个部门,营收表现强势,业务发展良好。

同时,收购合并策略也为2022年上半年业绩做出了重大贡献,汉威士集团收购了Tinkle(西班牙和葡萄牙)、Inviqa(英国和德国)、Search Laboratory(英国和美国)、Frontier Australia(澳大利亚)和 Front Networks(中国)这五家企业的多数股权,旨在引进新技术,扩大集团的全球影响力。

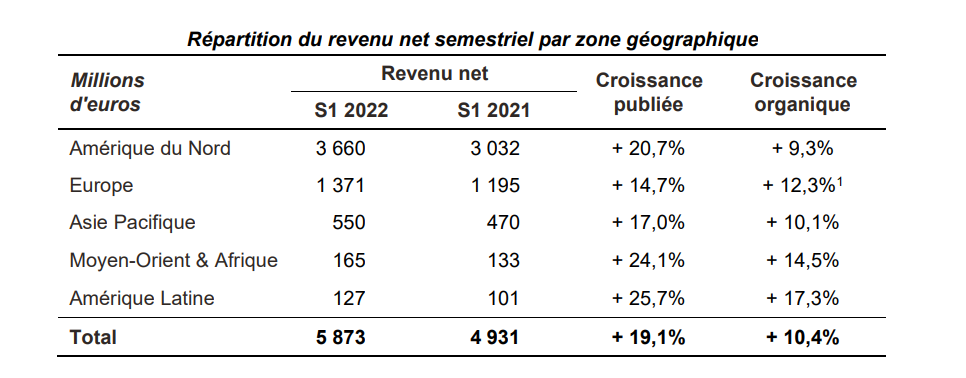

从区域市场来看,2022年上半年汉威士集团的各区域收入均实现有机增长:欧洲11.7%,北美7.6%,亚太地区和非洲10.7%,拉丁美洲强劲复苏增长47.7%。

电通集团(Dentsu Group):

CXM业务成亮点

电通集团2022年上半年净收入5189.47亿日元,较2021年4405.69亿日元,增长17.8%。其中,电通日本净收入增长14.6%,电通国际净收入增长20.2%。

此外,上半年的营业利润增长25.6%,达899.18亿日元,净利润增长36.5%。电通将其2022年上半年业绩的强劲表现归功于客户转型与技术领域的突出,客户转型与技术在上半年为集团创造了32.3%的净收入。鉴于2022年上半年强劲的业务表现,电通集团再次将其2022财年的预期有机增长上调至4-5%。

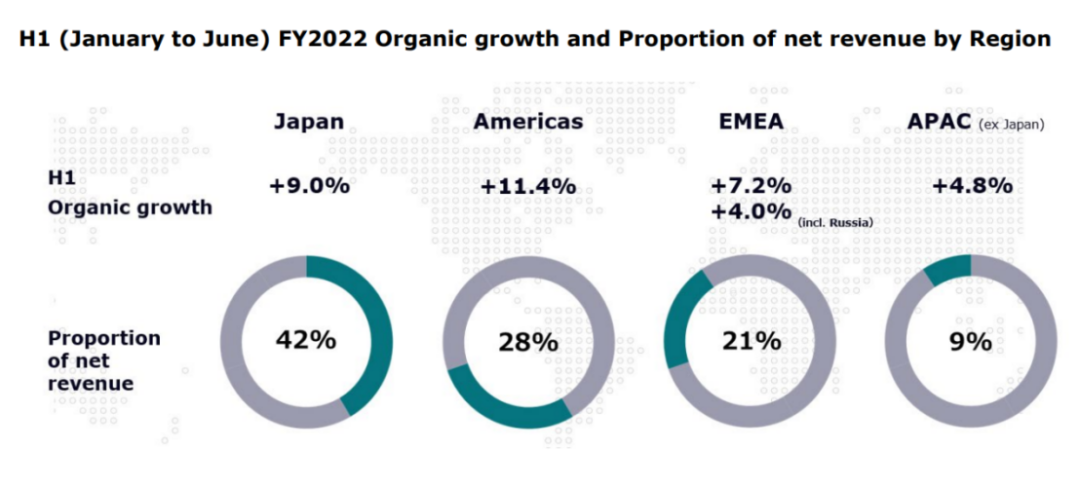

今年上半年,电通集团有机增长率为8.2%。其中,电通日本的有机增长9%,电通国际的有机增长为7.6%。这主要归功于媒体业务的持续增长及客户在数字化转型上的需求。

从区域市场上看,今年上半年电通集团在各区域均实现有机增长。

美洲地区有机增长11.4%,其中,美国和加拿大市场表现强劲,抵消了巴西与墨西哥的疲软。

欧洲、中东和非洲地区的有机增长只有4%,去除俄罗斯后可上升至7.2%。电通对此表示已与当地的合作公司达成协议,将出售电通在俄罗斯的业务。客户体验管理业务(CXM)在这三个地区涨幅均达到两位数,尤其是在英国、丹麦和德国市场上有着出色表现。

日本地区上半年的有机增长为9%,亚太区(除日本外)增长4.8%,澳大利亚、印度、韩国以及新加坡均表现良好,而中国地区受新冠疫情影响表现不佳。

从业务层面看,媒体、创意和客户体验管理(CXM)业务均有一定增长。客户体验管理业务表现最佳,增长了13.6%,且在所有地区都实现了两位数的增长。媒体业务增长5.8%,在美洲和亚太地区表现最为强劲,均实现两位数增长。创意业务表现不佳,增长仅略高于1%,主要是受亚太地区(尤其是中国市场)疲软的影响。

电通集团总裁兼首席执行官 Hiroshi Igarashi表示:“集团的战略就是要在行业的快速增长领域——客户转型与技术上提高公司的营收。客户转型与技术不仅改变了我们客户服务类型,还改变了我们的收入状况及成本结构。此外,随着该项业务逐渐变为混合代理咨询,集团的目标是从未来可以从该业务获得一半的净利润。”

同时,Hiroshi Igarashi还表示:“尽管大环境仍不明朗,但我们对集团下半年业绩充满信心。”

埃培智集团(IPG):

所有业务实现增长,广告、媒体和体验业务表现强势

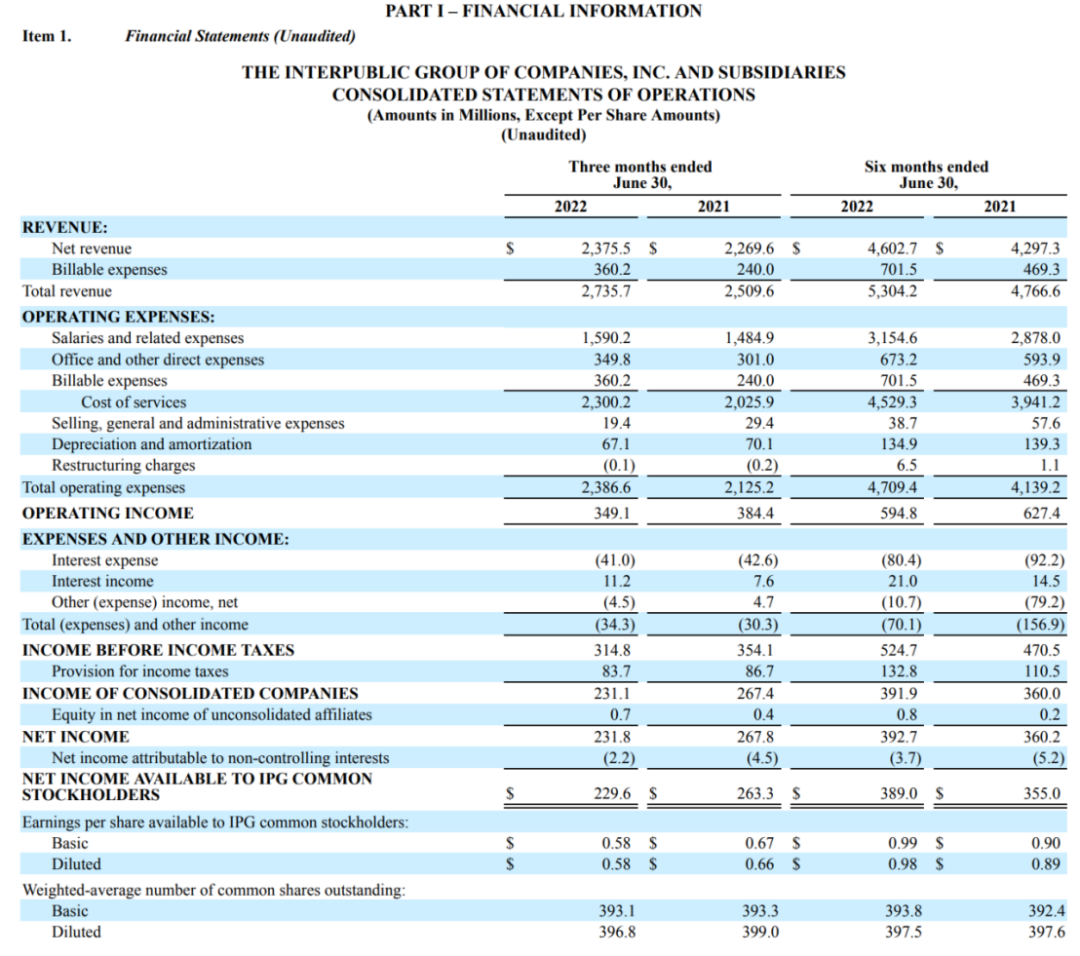

埃培智集团2022年上半年总营收为53.042亿美元,较2021年上半年47.666亿美元,增长11.28%,对比2021年上半年8.69%的增速,今年上半年有所提升。净利润为46.027亿美元,同比增长7.1%,有机增长率为9.6%。

埃培智集团将其2022年上半年业绩的增长归功于集团现有客户的在医疗健康、金融服务以及通讯技术行业等大多数领域的支出增加。

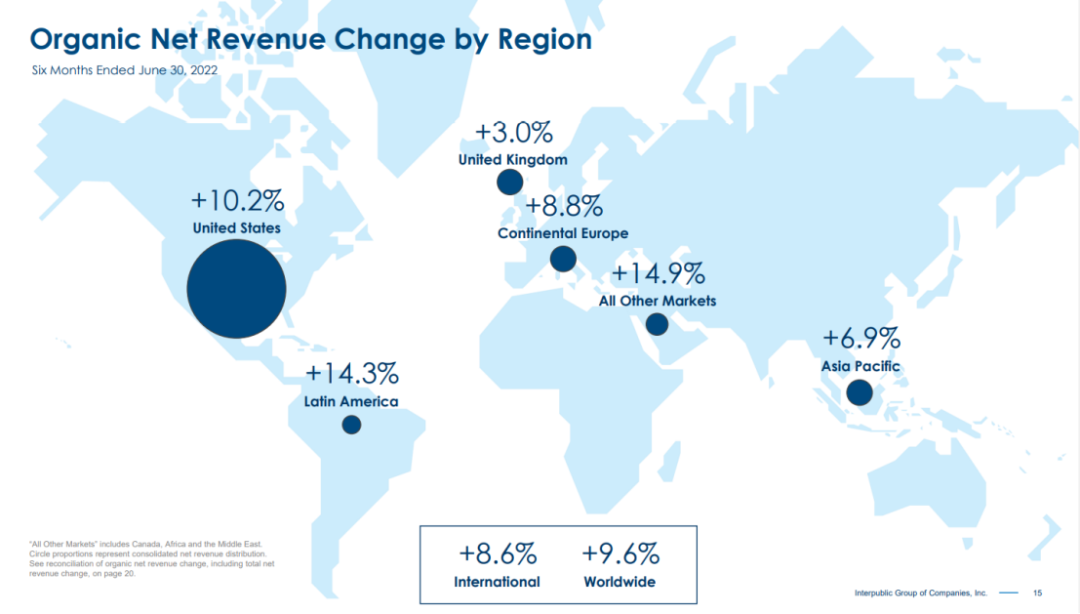

从各区域市场来看,今年上半年埃培智集团在各区域市场均实现有机增长。其中,美国国内市场占总收入的66%,并实现了10.2%有机增长,主要归功于所有部门的增长,尤其是广告、媒体和体验业务的增长。国际市场占总收入的34%,有机增长8.6%。其中,英国市场3%,欧洲市场8.8%,亚太地区6.9%,拉丁美洲14.3%,其他地区14.9%。国际市场的增长主要得益于广告、媒体、体验业务以及公共关系机构在上半年的强势表现。

从业务层面看,埃培智集团财报中披露的三个业务部门(MD&E、IA&C、SC&E)均实现了不同程度的增长,主要原因在于埃培智集团现有客户在金融服务、零售、通讯技术、食品和饮料、医疗健康以及汽车和运输领域的投入。

MD&E是媒体、数据和互动解决方案部门,今年上半年有机增长8.7%。这个部门由IPG Mediabrands、Acxiom 和 Kinesso 以及集团旗下MRM、R/GA 和 Huge等专业机构组成。

IA&C是终端广告和创意主导解决方案部门,今年上半年有机增长9.8%,由McCann Worldgroup、IPG Health、MullenLowe Group以及FCB和其国内综合代理组成。

SC&E是专业传播和体验解决方案部门,SC&E上半年有机增长涨幅两位数,达11.8%。SC&E由IPG DXTRA和DXTRA Health、Weber Shandwick、Golin组成。

此外,IPG旗下的极致传媒在耐克10亿美元的全球比稿中获胜,将负责耐克在欧洲、中东和非洲、亚太地区和拉丁美洲地区的全球整合媒体业务。据悉,强大的数字分析能力是极致传媒在此次比稿中获胜的关键点。

IPG首席执行官Philippe Krakowsky在电话会议中上调了全年有机增长目标,从第一季度的6%上调至6.5%,并表示:“2022年下半年,宏观经济的不确定性和地缘政治冲突以及我们客户的经济压力都将会对IPG下半年的业绩造成影响。但我们发现我们的客户对广告服务的需求依然强劲,下半年我们将会努力实现增长目标。”

Stagwell:数字服务带来近六成净利润

Stagwell发布2022年上半年财报,报告显示Stagwell今年上半年总收入为13.158亿美元,较去年3.908亿美元增长236.7%。其中,Stagwell在数字服务上,今年两个季度都实现了连续增长,带来近六成净收入(Q1:56%,Q2:57%),这也是Stagwell上半年实现强劲增长的主要原因之一。

尽管Stagwell上半年强势增长,但并没有因此上调增长预期,仍保持2022年有机增长18%-22%这一预期。

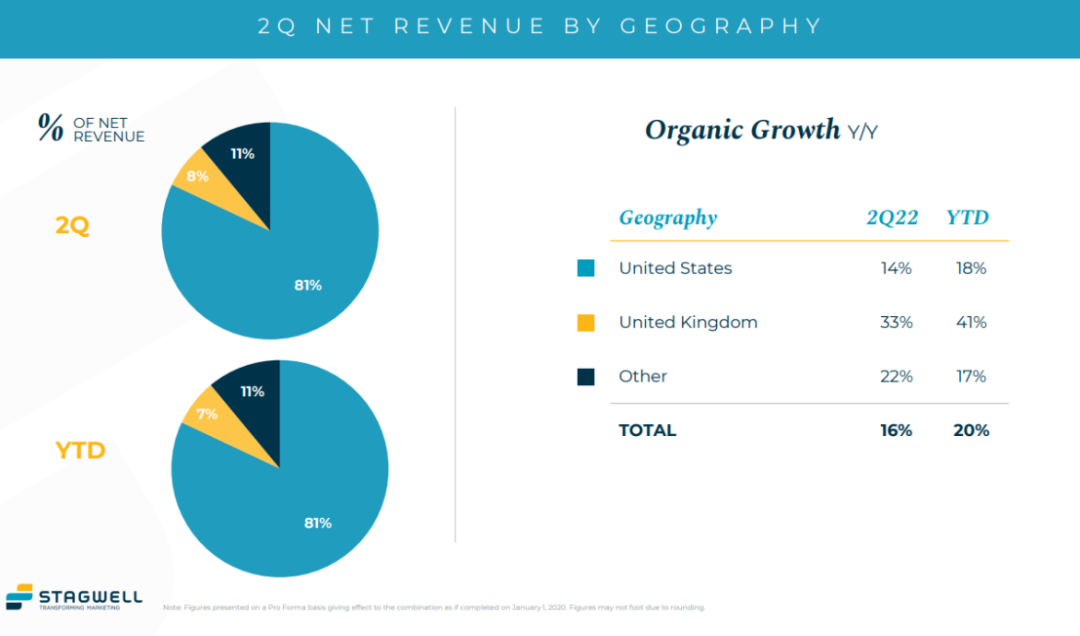

从全球市场来看,今年上半年Stagwell的净利润有机增长20%,且各区域均实现增长。其中,美国市场占净收入81%,有机增长18%。英国市场占净收入7%,有机增长41%。其他地区占净收入11%,有机增长17%。

从业务层面看,Stagwell的数字业务在上半年占净收入近6成。其中,整合代理网络部门由Anomaly、Code and Theory、Instrument组成。媒体网络部门包括代理商Gale和Assembly。传播部门涵盖了Targeted Victory和Allison+Partners等公司。

Stagwell 董事长兼首席执行官Mark Penn在电话会议中表示,“我们将数字技术与创造力相结合的能力使我们得到了客户的青睐。客户现在将Stagwell当作是老牌4A公司的有力竞争者,我们在传统4A广告公司手中赢得了许多新业务。”

据了解,今年上半年,联想(Lenovo)拆分了其全球媒介业务。在比稿中Stagwell旗下的Assembly在阳狮旗下的Performics手中赢得了联想在欧洲、中东、北美和拉丁美洲等地区的业务,被联想任命为“跨大西洋代理合作伙伴”。Assembly将负责联想针对其消费者(Yoga、Legion Gaming)、商务(ThinkPad)以及中小企业业务线的全面付费媒体计划。

S4 Capital:增长强劲,但盈利表现不佳

S4 Capital近日发布了2022年上半年财报,报告显示S4 Capital今年上半年总收入为4.464亿英镑,较去年2.793亿英镑增长增长59.8%。净利润同比增长28%,超过25%的全年预期增长目标。

尽管今年上半年营收和净利润增长良好,但盈利却表现不佳。S4 Capital认为主要原因是内容和数字媒体业务的盈利不佳,且大规模招聘造成成本上升。据了解,2022年上半年S4 Capital员工数量已达9041人,也就是说较去年同期新增3000多名员工。

从业务类型来看,S4 Capital的内容实践(Content Practice)增长26%,数据和数字媒体业务(包括媒体、数字咨询和CRM)增长23%,技术服务业务增长89%,但受运营成本影响,这些业务上半年的盈利表现不佳。

尽管上半年S4 Capital业务盈利水平令人失望,但财报中还是有值得关注的亮点。今年,S4 Capital进一步向集团制定的20²目标迈进,新签下两个超级客户,其中之一是第一美国集团(The First American Corporation)。

据了解,到目前为止,S4 Capital已有8个超级客户。除了超级客户以外,S4 Capital今年与Adobe, Brewdog, Tiktok, Diageo, Booking.com, Tim Horton’s, Duolingo, Ekaterra, Golden Goose, Riot Games等公司均达成了新的合作,合作规模进一步扩大。

S4 Capital的执行主席Martin Sorrell表示:“随着我们在行业内的认可度增加、客户规模扩大,我们主营业务的增速领跑于数字广告和转型市场。目前,业务组合仍是我们关键的增长策略,同时我们也关注业务的有机增长和最大化实现业务价值。不得不承认,今年上半年,人力成本影响到了我们整体的盈利水平,为了达到预期,下半年将更加关注盈利能力。”同时也表达了尽管宏观经济不稳定,但仍然对数字广告和转型的未来充满信心。

点赞 0

点赞 0Morketing原创发布

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论