如果要每年从新消费行业找一个关键词,那么2020年是未来可期,2021年是经历阵痛,2022年就是匍匐求生。短短三年间,新消费经历了萌芽、繁荣,又逐渐冷却。2020年,消费升级的春风吹进新消费赛道,大量资金涌入各个细分赛道,美妆个护更是备受资本宠爱。特别是完美日记在纳斯达克敲钟后,个护美妆赛道的玩家们见识到了资本的造梦能力,纷纷掏出各自的品牌故事,希望成为“第二个完美日记”。时间来到2022年,受客观市场环境影响,不仅消费者收紧了钱包,资本也陆续离场。此时,习惯了“大手大脚”的新消费品牌们才真正面临生存大考。美妆个护领域也不例外,缺乏韧性的企业相继倒下。那么,2022年资本更偏爱哪些赛道?新老企业们又讲出怎样的品牌故事,穿越品牌周期?拆解2022年美妆个护行业的投融资,新消费Daily总结出一些规律。先看整体融资情况。据新消费Daily不完全统计,截至2022年底,美妆个护品牌共有45起融资事件,相较2021年的126轮融资,数量腰斩,美妆个护行业正经历资本寒冬。

2022年所有投融资中,上亿元级项目有12轮,相较2021年的50轮下滑76%。根据已披露融资数目的企业估算,总金额为48.013亿,另有12起融资金额未披露。

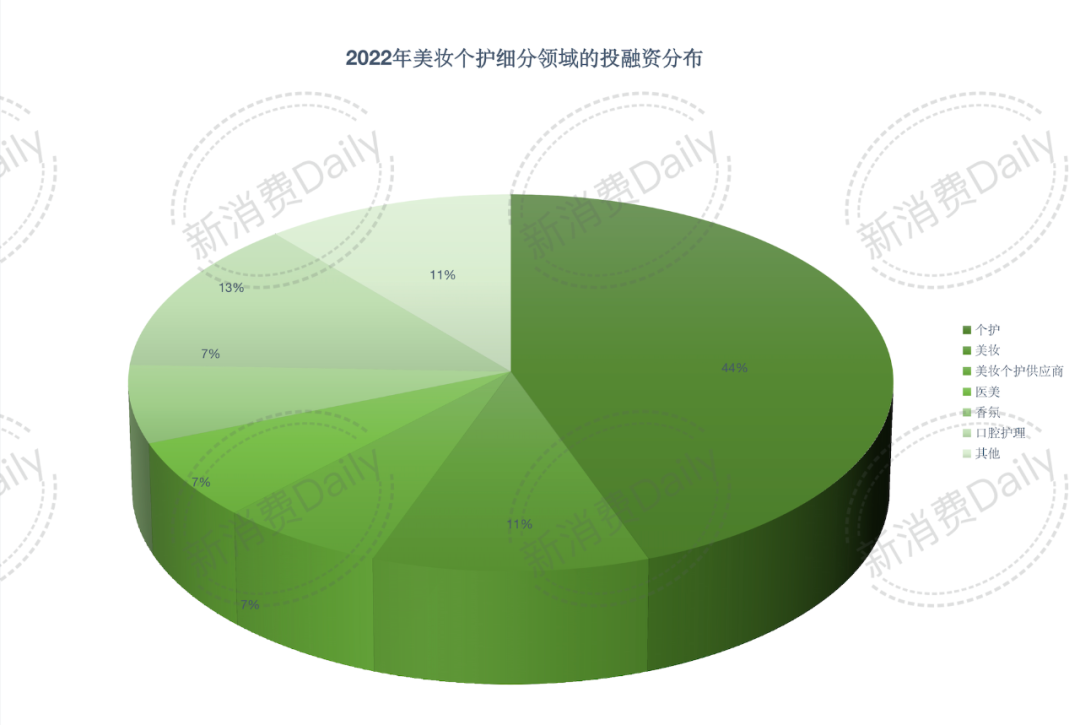

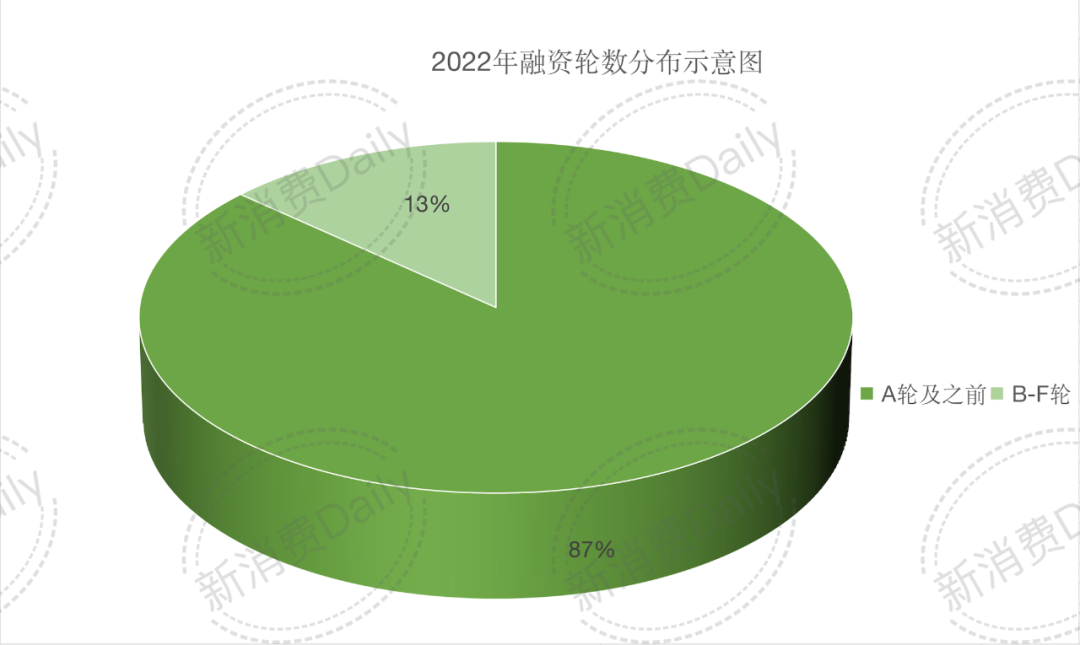

按美妆个护品牌所属的细分领域划分,护肤最受资本关注,是美妆个护领域中融资密度最大的方向,占到44.44%。说明护肤仍是刚需,且企业有较大利润空间。从融资角度看,A 轮及之前的融资占融资总数的八成以上。这表示国内的美妆个护市场距离天花板,还有很长的距离。对于企业们来说,这其实是个可喜的消息。站在行业角度上看,随着每一笔投资变得审慎,赛道内的指向性也就更加明显。在美妆个护赛道,新的趋势正在形成。据新消费Daily不完全统计,在个护和美妆两个赛道内,2022年有6家功效护肤、2家纯净美妆品牌获得融资,除了C咖和青颜博士未披露具体融资金额,总共拿下1.64亿元融资,大部分为千万级融资。纯净美妆方面,由于更注重配方的精简、安全、绿色,以及其自带的环境友好属性,更加契合年轻消费者的喜好。资本的追捧也间接说明纯净美妆的热度。自2021年纯净美妆品牌「Dewy Lab淂意」产品上线以来,一年内完成了三轮融资。2022年2月,淂意拿下千万级美金Pre-A轮融资,由华创资本领投、小红书跟投。在产品及配料的使用上,淂意更注重配方和相关技术的升级和创新。据悉,淂意拥有近10名品牌科学家,来自剑桥大学、宾夕法尼亚大学等高等学府,负责把控产品配方设计、原料使用。淂意在推出散粉时,为取代传统的滑石粉,团队自主研发出云雾硅粉,不仅控油防汗,还能提升底妆质感。官方数据显示,品牌上线后,自营渠道半年内月销售额达到500万。功效护肤领域也受到资本关注。2022年,抗衰老化妆品品牌「Daslan」完成数百万Pre-A轮融资,由翰畔创投领投。同年,防脱头皮护理品牌「可氏利夫KOSLIV」完成第二轮战略融资;专研科技护肤的「YOUNGMAY样美」也完成Pre-A轮融资,投资方为梅花创投、高樟资本。从功效护肤和纯净美妆的崛起,可以看到个护赛道正朝着科技化、健康化发展的趋势,连已经上市的企业也不例外。根据2021年财报,逸仙电商研发投入为1.42亿,与业内研发水平持平。报告期内,逸仙电商在全球范围内拥有118项专利,专利数量同比增长71%,其中包括39项发明专利。2022年5月,逸仙电商又与国家纳米药物工程技术研究中心达成战略合作,共同开发落地多个纳米包裹的活性原料,如舒胺修H、水杨酸纳米包裹微胶囊等。目前,相关专利已经被应用在DR.WU达尔肤三修精华中。一句话总结2022的美妆个护各个赛道:大局已定,但机会仍在细微处酝酿。具体来看,底妆赛道有尚未被发掘的生长力,再细分一点,是粉底液赛道。作为底妆产品的重要分支,粉底液复购率高,且行业内少有专注于粉底液研发的品牌。「方里」也发现了这一点,专门面向亚洲肌肤,研发底妆品牌。其产品主打定妆粉饼和持妆粉底液,完整覆盖底妆从上妆到定妆整个过程。由于足够聚焦,「方里」2021年的线上销售额达到2亿元,营收同比增长达1300%。一年之后,「方里」被资本看中,完成了A轮融资。「PMPM」虽然属于护肤品牌,但破局思路与「方里」大致相似,都是先从红海之外的“小水洼”入手,在面膜、精华油等细分领域深入发展。2020年,「PMPM」发现,涂抹面膜市场高增长但低渗透。由此,「PMPM」将面膜作为主营产品,推出“松露小白管”等产品,一举切入护肤品市场。2021年,「PMPM」上线一周年时,全网GMV突破6亿。随着新的细分赛道被资本看好,一些曾经的明星赛道正在“过气”。一个明显的变化是,曾经爆火的美妆集合店变得叫好不叫座。2022年,美妆新零售方向共有「WOW COLOUR」和「HARMAY话梅」两起融资,金额为上亿美元和近2亿美元,上亿的单笔融资金额让美妆集合店在2022年的融资中格外突出。但在美妆集合店身上,新消费Daily观察到一个割裂的现象:一边是资本火热,另一边是市场冷却。多家美妆集合店陆续闭店。据界面新闻报道,2022年初,名创优品旗下的美妆集合店「WOW COLOUR」全国共有门店约135家,较巅峰期的300家缩水一半。潮流零售企业KK集团的招股书显示,2021年前十个月,KKV约有64.5%的门店平均暂时关闭约22.3天,同样没能“幸免遇难”。除关店外,KK集团的上市之路也不顺遂:第一次递表失败,还深陷越扩张越亏损的怪圈。另外,在2021年短暂露脸的男士美妆,2022年也沉寂了不少。2021年上半年,男士美妆品牌「理然」获得两轮数亿融资,整个赛道共拿下8轮融资。而2022年一整年,只有男士个护品牌「蓝系」和男士美妆品牌「言执」完成数千万元、数百万元的融资,2023年还没有融资消息传出。但无论新星升起,还是旧星陨落,都不妨碍上游供应商们成为资本追逐的热点。2022年,美妆个护供应链企业共完成3轮融资,均为亿元级别融资,其中「维琪科技」融资超过2亿元。值得注意的是,「维琪科技」业务涵盖化妆品功效原料研发、生产和应用,以功效护肤品原料切入市场,围绕皮肤活性物原料创新领域做出了一系列产品布局。目前,维琪科技已拥有近20项发明专利,申请数项PCT国际发明专利,是中国第一个具有自主知识产权的功效新原料。另一家融资上亿的企业「未名拾光」与「维琪科技」轨迹也十分相似,致力于研发新的医美和护肤原材料。自2021年成立以来,「未名拾光」就与包括多个知名品牌和企业都已经建立合作关系,其中就包括逐本、华熙生物、肤见、毕生之研、安诺科斯、KATO。可见,以后美妆个护品牌们的竞争注意力将从营销中转移,来到研发端和供应链端。毕竟,只有原材料和专利掌握在自己手中,品牌们才能拥有更多议价权。同时,在资本退潮的大背景下,上市公司的高调入局投资格外引人注目。以欧莱雅为例。2022年9月,欧莱雅出手投资了高端香水香氛品牌「闻献DOCUMENTS」,投资金额达数千万元。事实上,欧莱雅早在当年5月,就设立上海美次方投资有限公司,是其在中国首家投资机构。无独有偶,薇诺娜母公司也出手投资了新锐国货品牌。2022年6月,薇诺娜母公司「贝泰妮」参投红杉基金,关注科技、消费服务等行业的投资机会。就在当月,「贝泰妮」以数千万人民币投资了持久底妆品牌「方里」。业内认为,巨头们纷纷下场投资,除了扩充品牌矩阵外,也反映出其业绩增长焦虑的事实。根据欧莱雅披露的2022年财报,包括中国、日本、韩国等市场在内的地区业绩增速较慢。或许为了尽快完成业绩提速,国际美妆巨头们放弃了产业链完善,但在中国市场稍显迟钝的自有品牌,转而扶持「方里」、「闻献」等嗅觉敏感的国货新锐品牌。可以肯定的是,2023年,随着国际美妆巨头入局抢夺国内资源,市场竞争会进一步加剧。同时,品牌们依靠巨头提供的资金、技术支持,产业上下游资源得以进一步整合。回归开篇,美妆个护品牌们在2022年承受了来自资本端和消费端的双重压力,企业们不得不开始过冬。2023年,虽然资本市场有复苏趋势,但品牌们的发展主旋律依旧是技术和创新。因为美妆个护赛道升级需求的核心在抓消费主体。而消费者们在乎的,从来不是包装和营销,而是实打实的使用效果。春寒料峭,只有抓住消费者的品牌,才有可能熬过寒冬,成为长跑冠军。1、该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万;1 USD≈6.85CNY(以当日统计时间为准)。

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论