新消费走到了十字路口,向左还是向右,指向两种不同的结局——有的品牌伴随流量更迭速生速死,有的品牌挣脱流量裹挟,找到新的增长路径。最近我们在与操盘手的对谈中,感觉到强烈的“流量焦虑”。流量风口一茬接一茬,但不少擅长做流量的品牌,却纷纷陷入资金链断裂、利润为零甚至为负的困境。许多消费品牌在性价比方面已卷无可卷,却依然难见增长。当市场归于理性,怎样才能在离开补贴、促销后依然能获得复购,让用户真正记住?品牌首先要做的,可能是摆脱流量陷阱。这也是为什么许多新消费品牌在线上达到一定规模后,都纷纷拓展线下门店,投放分众梯媒等线下广告。本文拆解了妙可蓝多、Ulike、空刻意面、泰兰尼斯、德佑等 5 个成功通过“双微一抖一分众”模式打开品牌增长新路径的案例,解开了品牌的三个迷思:1、流量成本上升时,有品牌才有议价权。品牌力不仅体现在“知名度”和“品牌联想”,还能帮助品牌撬动线上资源,节约流量成本;2、如何构建品牌力,是有一套科学的方法论的。合理分配预算,才能实现效果最大化;

新消费走到了十字路口,向左还是向右,指向两种不同的结局——有的品牌伴随流量更迭速生速死,有的品牌挣脱流量裹挟,找到新的增长路径。最近我们在与操盘手的对谈中,感觉到强烈的“流量焦虑”。流量风口一茬接一茬,但不少擅长做流量的品牌,却纷纷陷入资金链断裂、利润为零甚至为负的困境。许多消费品牌在性价比方面已卷无可卷,却依然难见增长。当市场归于理性,怎样才能在离开补贴、促销后依然能获得复购,让用户真正记住?品牌首先要做的,可能是摆脱流量陷阱。这也是为什么许多新消费品牌在线上达到一定规模后,都纷纷拓展线下门店,投放分众梯媒等线下广告。本文拆解了妙可蓝多、Ulike、空刻意面、泰兰尼斯、德佑等 5 个成功通过“双微一抖一分众”模式打开品牌增长新路径的案例,解开了品牌的三个迷思:1、流量成本上升时,有品牌才有议价权。品牌力不仅体现在“知名度”和“品牌联想”,还能帮助品牌撬动线上资源,节约流量成本;2、如何构建品牌力,是有一套科学的方法论的。合理分配预算,才能实现效果最大化;3、一个真相是:线上规模 x 亿的品牌,在线下可能无人问津。沉淀心域流量才是品牌破圈的关键。

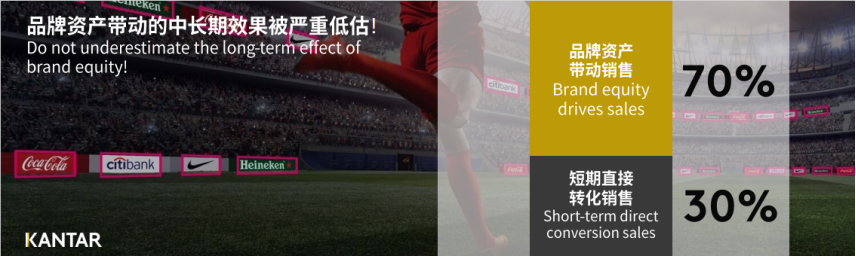

全球知名数据洞察和咨询公司凯度的一项研究表明,中国排名前 100 的品牌都有一个共性,即 70% 的销售来自品牌知名度, 30% 来自于短期的促销和流量转化。如果短期促销带来的销售过多,利润就会减少。动能品牌的底层逻辑是“多快好省”,核心是“效率”,消费者想要什么,就更快、更准、更好地提供什么。动能品牌的销量可能起量很快,但很难稳定增长,尤其是当流量变贵,起于流量的它们也容易败于流量。

如今困于流量的品牌,大多属于“动能品牌”。红利时代做规模容易,但依靠烧钱补贴换流量难出利润。而利润恰恰是品牌得以长期生存的痛点。势能品牌的关键是营造品牌稀缺感和价值感,从而创造品牌溢价。但这类品牌刚起步时一般体量不大,规模扩张后又容易损害品牌力。动势能不是绝对的,而是可以相互转化。事实上,品牌实际操盘过程中,一定是动势能结合的。就像优衣库,就是一个既有动能,又有势能的品牌。动能品牌想要摆脱流量焦虑,关键就是找到势能的转化路径。在这方面,已经有品牌做出成功尝试。比如妙可蓝多、Ulike、空刻意面、泰兰尼斯、德佑等品牌,线上利用“双微一抖”为代表的媒体传播音量、话题种草,线下则凭借以分众为代表的生活空间媒体扩大影响力、挖掘品牌增量。需要强调的是,如果投放分众只是为线下引流,那么这笔预算的价值只用对了三分之一。从这几个品牌案例中,我们看到通过线下媒介建立品牌力更大的意义在于获得“议价权”。现在的流量环境已经进入付费时代,本质上又回到了传统媒介的逻辑。所以我们会看到越来越多的成熟品牌在线上迎来爆发。一是它们有更多预算做投放,二是它们的品牌力能够撬动更多线上资源,节约流量成本。打个比方,一般商场一层的位置都是最贵的,但如果是优衣库,就能降价甚至免租。上时尚杂志的封面很贵,但如果明星咖位够大,就能免费。这其实都是品牌效应的体现。高势能是可以转化成真金白银的。在线上渠道同样如此。品牌都不想被平台机制牵着走,希望能建立稳定的价格体系。但流量成本上升时,有品牌才有议价权。妙可蓝多、Ulike、空刻意面、泰兰尼斯、德佑等品牌通过分众打爆影响力后,一方面用抖音、天猫等平台承接流量,实现转化。另一方面,在线下分众梯媒上积累的知名度也会帮助它们在线上平台换取更优质的资源倾斜和免费置换的流量支持。此外,线下声量还有助于提升品牌和博主及直播合作时的议价能力。在线上平台,达播对于品牌销量的影响不言而喻。一些头部达人甚至能要求品牌破价,这本质上还是“势能差”导致的。达人会因为品牌的一条负面新闻而停止合作,自然也会为了品牌效应带来的销量保证和势能拉升而退让。品牌力是支撑产品价格的基石。比如空刻意面,能够在促销内卷中保持稳定的高客单,就是因为在分众上引爆品牌的势能支撑足够强。

比起线上流量带来的即时销量增长,线下营销对于品牌而言更像是一种延迟满足。但我们从上述品牌案例中可以看到,品牌形象虽然是无形资产,却能转化成实实在在的利润和增量。如何构建品牌力,并将其转化为增长势能,是有一套科学的方法论的。基于预算情况和经营状况,不同品牌可以选择合适的打法。首先,合理分配预算,才能实现效果最大化。凯度基于 1000 多个投放案例分析,测算出成熟品牌的最佳媒体投放组合配比是 5:5,即品牌建设和流量收割各 50% 。在品牌建设层面,以“双微一抖小红书”等为代表的线上媒体,和以分众为代表的线下生活场景媒体,最佳配比也同样是 5:5 。进一步具体到线下投放,又需要考虑引爆型/性价比型打法、产品如何组合等问题。如果预算在 5000 万左右,则可采用引爆型打法,充分利用分众的楼宇电视在 4-6 周内高频播放。比如童鞋品牌泰兰尼斯,就在去年双十一节点,在北上广深杭成都等一二线城市投放分众楼宇电视,最终取得天猫双十一童鞋销量 TOP1 ,旗舰店销售额首次破亿,同比增长 137% ,件单价提升 11% 的成绩。如果预算在 2000 万或者在 1000 万以内,可采用性价比型打法,精准选择分众电梯海报和智能屏,在 618 、双11 等大促节点,以 2-3 周为周期投放。因为分众电梯海报和智能屏对促销转化的作用更为直接,尤其是电梯海报,更加适合联动平台大促,而分众楼宇电视更加适合品牌知名度和势能的引爆。我们看到,妙可蓝多、Ulike、空刻意面、泰兰尼斯、德佑基本都采用引爆型打法。其中,泰兰尼斯投放后,当年 8 月天猫旗舰店品牌关键词搜索量环比提升 40% ,客单价同比、环比均提升 25%, 9 月上旬销量同比增长 141% ;个护品牌德佑采用引爆式打法后,2022 年销售额增长 5 倍以上;Ulike 在 3.8 、618 等节点投放后,销售额分别同比增长 1.5 倍和 2.5 倍。从 2020 年的 10 亿,到 2021 的 25 亿,再到 2022 年的 45 亿,Ulike 年销售额的快速增长,得益于通过分众建立的广泛知名度。Ulike 在半年内打了 3 轮分众,每轮投放 3-4 周,精准打透目标人群,引发销量激增 。

通过妙可蓝多的案例,我们还能看到通过线下媒介开创新的消费者场景的可能性。

妙可蓝多通过分众楼宇电视高频播放广告,反复向消费者展示奶酪棒在早餐、运动,放学回家等使用场景,在无形之中完成了市场教育,将奶酪棒这一新品类融入用户的生活习惯。

当然,妙可蓝多的品类突破得益于产品创新、整体营销策略、代言人等多种因素叠加。分众的作用相当于放大器,将品牌知名度和场景触发全面放大。

创立初期,空刻意面通过直播带货起盘。借助李佳琦等头部主播的影响力,迅速打开市场,之后开始布局抖音、小红书、B 站等平台,开展种草营销。空刻意面早期的发展路径和大多数新消费品牌并无二致。如果一直只做线上,如今可能也会面临流量困局。转折点在 2022 年 5 月 ,成立 3 年的空刻意面开始投放分众,在北京、广州、深圳、成都、杭州等 20 多个一、二线城市,触达城市主流人群,为即将到来的 618 预热。这一次的分众投放,数据回流为其天猫店引入了不少A人群,于是空刻意面决定对这部分人群二次追投。最后,通过在分众上进行规模化引爆“泛精准人群”,空刻意面转化率大幅增加,5月单月销量为 1 亿,而 618 期间近 18 天销量就超过 1 亿。

品牌破圈,关键是获得心域流量

许多新锐品牌在线上获得大规模增长,GMV 动辄几亿。但一个真相是,线上平台和线下渠道其实是有壁的。线上销量过亿,线下可能无人问津。品牌真正破圈,关键在于突破线上和线下的壁垒。线上流量遇到瓶颈的时候,恰恰就是需要投线下媒介的时候。在线上渠道,品牌通过机制吸引流量,用户是为低价买单,而非品牌。这就导致许多品牌虽然 GMV 很高,可一旦脱离机制,就会失去用户。长期促销对于品牌而言是一种损耗,卷低价和机制更是无底洞,最终会让品牌失去盈利能力。而现在很多品牌依赖的爆品路径,也有其局限性。依靠爆品+流量红利,新锐品牌可以在线上迅速做到过亿体量。但没有“品牌力”的护城河,就算好不容易打出一个爆品,也会有竞争对手迅速模仿,以更低的价格取代。随之而来的便是产品同质化、陷入价格战、流量成本上升、利润受挤压。越来越多品牌意识到,比 GMV 下滑更可怕的,是“用户记不住我的名字”。而想让用户记住,品牌就需要打破次元壁,走到真实的世界中,建立“心域流量”。在线上崛起的新锐品牌,追求精准流量,本质上是“货找人”的逻辑,而品牌是让“人找货”。可口可乐就是典型的强心智品牌,几乎封锁了整个品类。新锐品牌通过线上渠道积累一定规模后,进攻线下就像从江湖入海,形成规模化优势,实现破圈和防卷。找到自身的差异化价值,抓住时间窗口展开饱和式投放,在用户心中建立品牌=品类的心智。Ulike 投分众的契机,就是摸到了线上流量的天花板。如果继续只做线上,品牌将一直停留在现有圈层,难以打开知名度。于是从 2021 年开始,Ulike 在分众多轮爆发式投放,打开了新的流量入口。Ulike 通过品牌广告的投放,在流量曲线即将触底之前接上品牌曲线,通过流量与品牌的共振,找到新的增长路径。值得注意的是,在线下媒介,品牌不能用做流量广告的方式打品牌广告。品牌操盘手一直在追求一种“可以计算的安全感”。但品牌心智的影响是无形且深远的。无论是公域流量还是私域流量,最终转化成“心域流量”,才能突破算法的“茧房”,将流量沉淀为品牌资产,而这也是品牌安全感的真正来源。流量和品牌不是非此即彼的关系,而是相辅相成的。复盘妙可蓝多、Ulike、空刻意面、泰兰尼斯、德佑等 5个品牌案例,我们发现,他们的共性都是在产品经过流量验证之后,再通过分众引爆品牌进一步破圈。线下媒介是放大器,能够放大产品优势,提高品牌声量。塑造品牌力的根本,还是要找到自己的差异化优势。每一个新消费品牌都要想清楚三个问题:产品优势点是什么?与竞争对手的差异点是什么?消费的痛点是什么?只有回答了这些问题,才能看清品牌的优劣势,并找到产品的核心卖点,制作出能够打动用户的内容。又一个 618 即将到来,许多品牌都表示“卷不动了”。大家都意识到,打折促销无法换来长期增长。节点促销趋于常态化,一些品牌试图脱离平台机制,回归自己的营销节奏,并掌握定价的主动权。而这些动作,都建立在“品牌”的基础之上。品牌都在寻找新增量,而未来的最大增量,来自于“品牌力”。流量是无数个 0 ,而品牌是最前面的那个 1 。追逐不同的流量平台的红利,不如去打造品牌的复利。身处十字路口,所有的品牌都到了需要抉择的时候。跳出流量裹挟,用长期的眼光看未来,也许能“柳暗花明又一村”。

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

热点

热点

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论