热点

热点

微信公众号

微信小程序

【摘要】 回顾2023年历经波折的消费市场,企业们可以说是几家欢喜几家愁。本期我们将视野聚焦到快消行业,Morketing Research 盘点了32家快消类企业 2023 年的财报,并对这些企业的年收入与营销费用进行了深度分析。

回顾2023年历经波折的消费市场,企业们可以说是几家欢喜几家愁。本期我们将视野聚焦到快消行业,Morketing Research 盘点了32家快消类企业 2023 年的财报,并对这些企业的年收入与营销费用进行了深度分析。

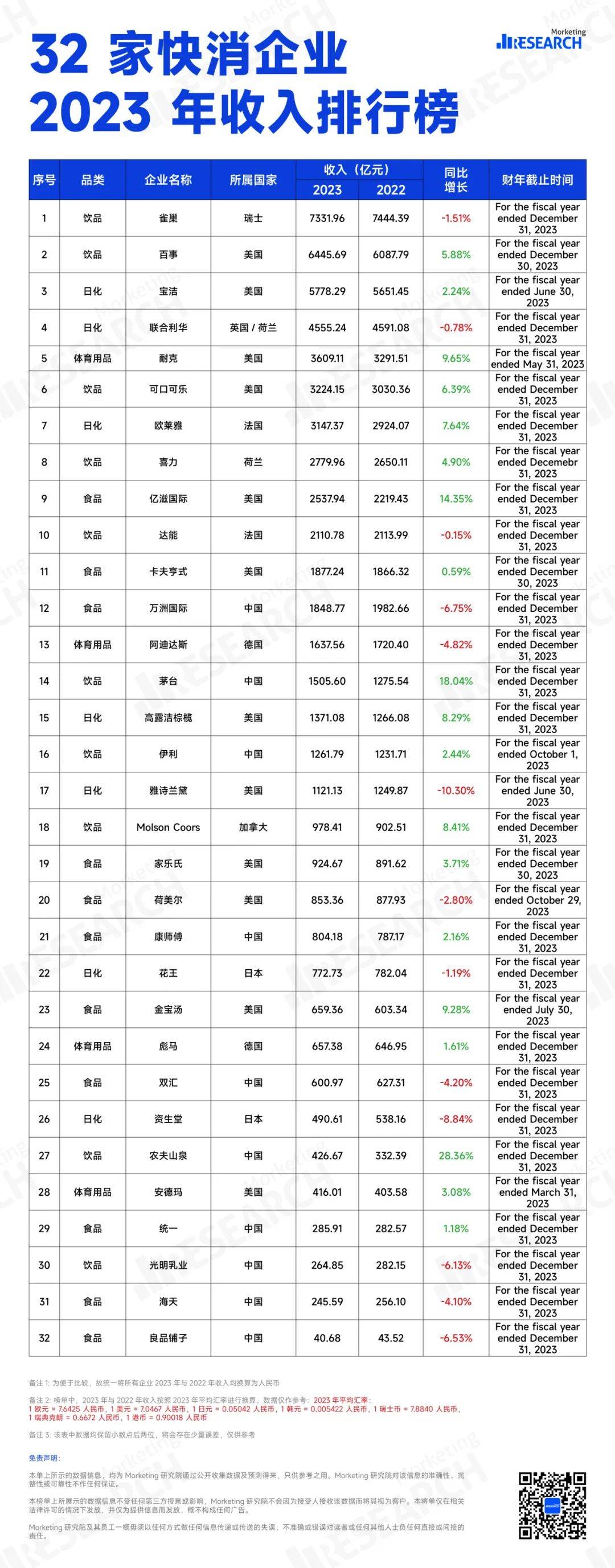

左为32家快消企业2023年收入榜单|数据来源:Morketing Research

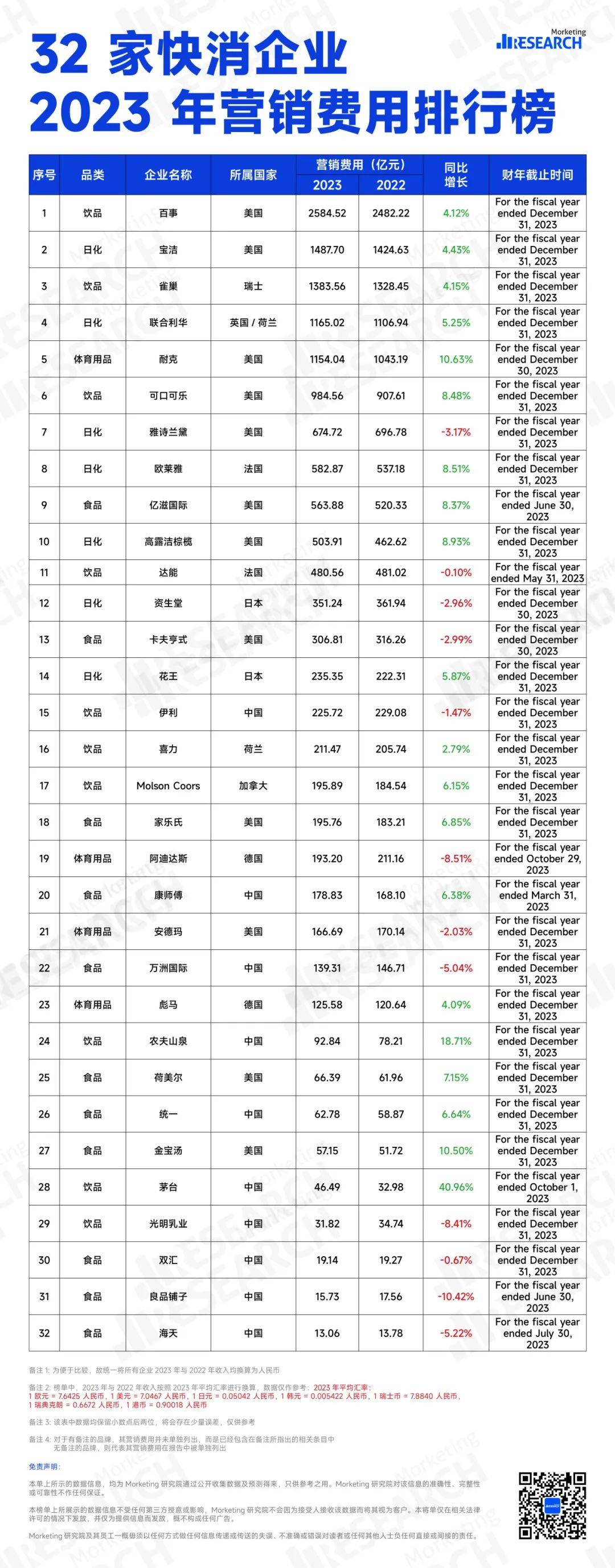

右为32家快消企业2023年营销费用榜单|数据来源:Morketing Research

目前,从年收入和年营销支出数据来看,这几组数据值得关注:

左为2023年较2022年快消类公司收入同比增长榜单|数据来源:Morkeing Research

右为2023年较2022年快消类公司营销费用同比增长榜单|数据来源:Morkeing Research

在众多饮品企业中,雀巢与百事公司的表现亮眼,从财报数据来看,雀巢公司凭借 7331.96 亿元的雄厚年收入稳居榜首,进一步巩固了其在快速消费品市场的龙头地位。百事公司也不甘示弱,以 6445.69 亿元的年收入紧随其后,位列第二。

那么,作为榜单饮品品牌营收第一。雀巢在2023年做了哪些事情值得关注?为什么雀巢在竞争如此激烈的市场环境下仍能保持头部地位?

雀巢旗下的巧克力威化饼干糖果品牌 KitKat 的六种包装|数据来源:雀巢官网

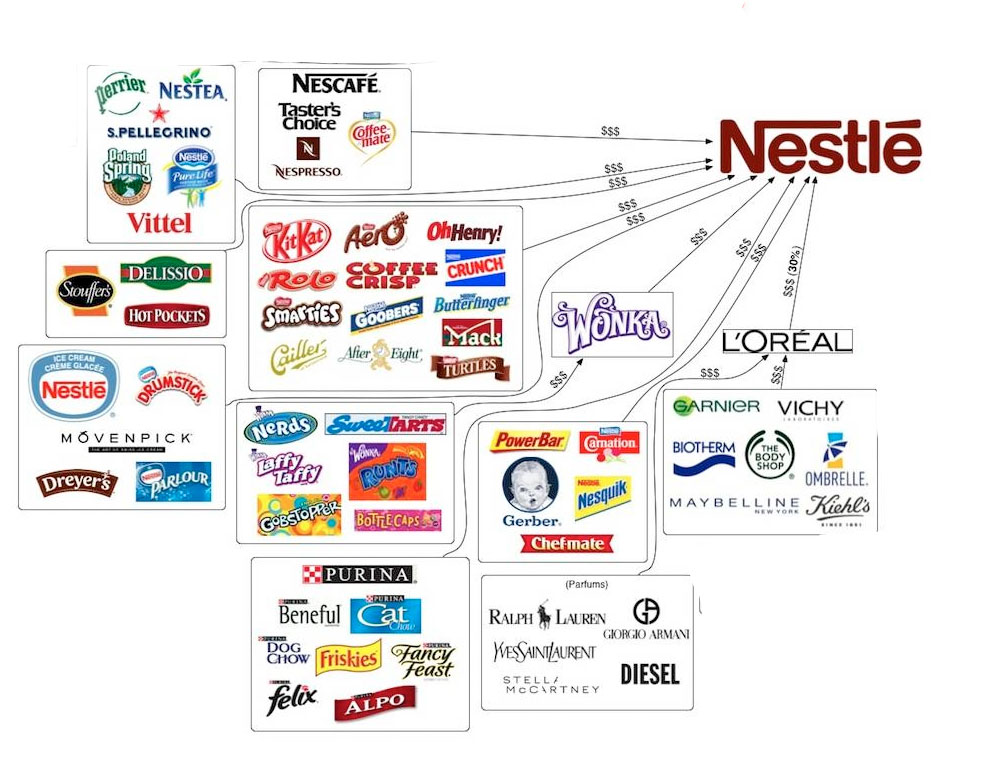

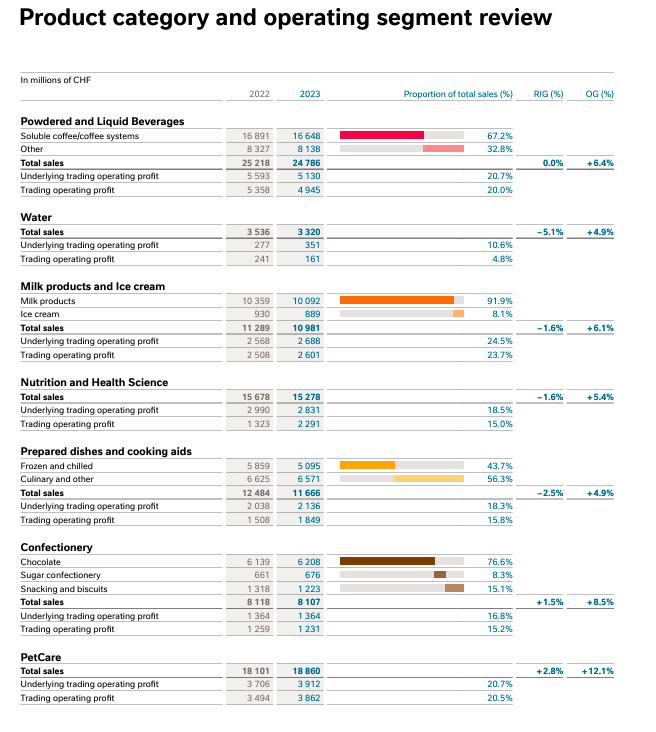

若将雀巢视为仅专注于速溶咖啡的企业,那便是对其业务范围的极大误解。

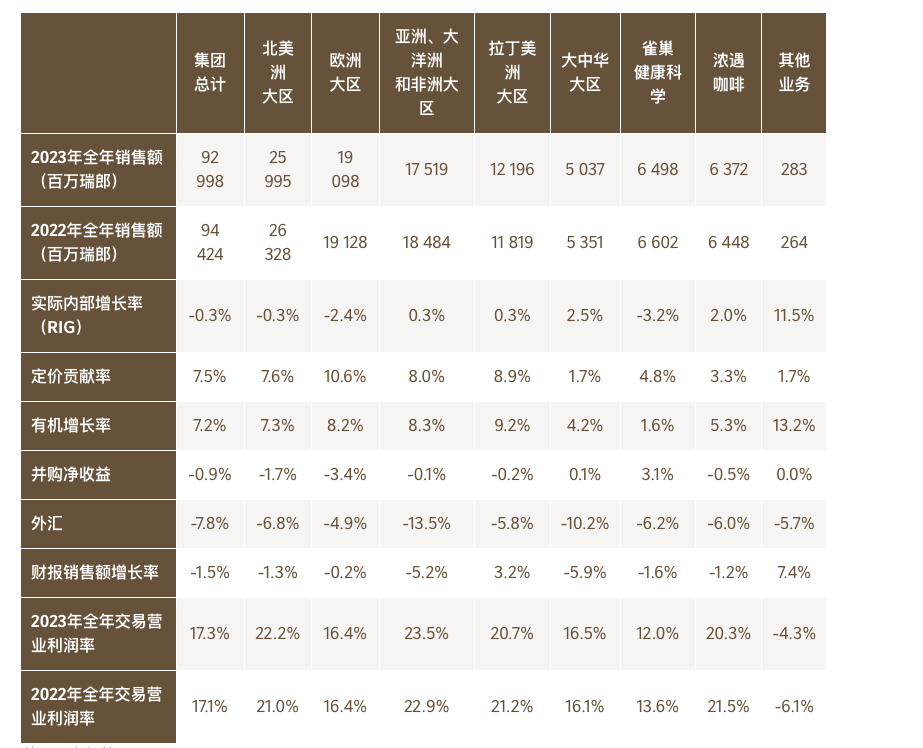

根据雀巢官方发布的年报,2023 年,公司各产品类别的细分领域品牌均展现出强劲的增长态势。

在宠物护理领域,各品牌销售额实现了显著增长。具体而言,普瑞纳万牌(ONE)、普瑞纳冠能以及喜跃的销售额均实现了双位数的增长。其中,普瑞纳冠能的销售额尤为亮眼,接近 30 亿瑞士法郎。

另一方面,得益于居家外渠道的强劲需求,雀巢咖啡实现了高个位数的增长,各品牌都得到了积极发展。有赖于营养强化奶制品、咖啡伴侣和家庭烘焙产品的带动,雀巢的乳制品业务实现了中个位数增长;得益于奇巧持续的双位数增长势头,雀巢的糖果业务实现了高个位数增长;雀巢预制食品和烹饪辅料产品实现了中个位数增长,体现出各地区和细分市场对美极的需求强劲。

在运营模式上,雀巢中国注重本土化生产与开发。其在中国市场销售的产品中,90%以上是在本地生产的。为了实现这一目标,雀巢积极在当地开发农业原材料,如在黑龙江哈尔滨、山东莱西等地建设奶区,并以云南普洱为中心推进咖啡种植项目。

在深入分析食品类公司的财务状况时,我们不难发现亿滋国际财务表现稳坐行业领头羊的位置。同时该公司以 2537.94 亿元的收入和 563.88 亿元的营销投入,在食品类企业中独树一帜。

转向国内市场,万州国际在快消品领域的表现同样令人瞩目。尽管面临年收入同比减少 6.75%的挑战,但该公司仍以 1848.77 亿元的收入在 2023 年位列 32 家快消企业中的第 12 名,成为中国收入最高的快消类企业。

然而,并非所有企业都能在市场竞争中保持增长态势。以良品铺子为例,该公司在 2023 年经历了全面的缩减,其年收入和营销费用均出现同比减少。

左为食品类企业2023年收入|数据来源:Morketing Research

右为食品类企业2023年营销费用|数据来源:Morketing Research

良品铺子17年来首次最大规模降价|数据来源:北京商报

在此之前,我们首先需要理解「DTC 战略」的核心概念。

「DTC」全称为 Direct to Customer ,即“直接面向消费者”,它代表了一种绕过经销商、分销商、零售商等中间环节,直接与消费者进行沟通与销售的模式。耐克坚信,当消费者面临选择时,他们更倾向于直接从品牌处购买产品。

作为首批将「DTC」明确提升至集团战略目标的运动服饰企业之一,耐克自 2017 年起便坚持实施这一战略。其中,Nike+ 会员计划是「DTC 战略」的核心组成部分。为了增强品牌忠诚度,耐克为会员提供了一系列独家产品和定制推荐等福利。

数据显示,在耐克官网的消费者群体中,Nike+会员的占比持续扩大,目前已超过 75%。值得注意的是,会员消费者在耐克官网上花费的时间是非会员消费者的三倍。

2023 年耐克财报进一步揭示了「DTC 战略」的成功。财报显示,来自「DTC」渠道的销售额同比增长了 13.7%,达到 223 亿美元,占总收入的 43.55%,这一规模较 2017 财年增长了 1.5 倍。

耐克「DTC 战略」的成功在于其能够灵活适应市场变化,有效利用数字化工具提升顾客体验,并最终推动收入的增长。这一战略的成功也为其他品牌提供了有益的参考。

例如,在疫情发生后,阿迪达斯和安踏等品牌也纷纷开启了「DTC」转型,扩大直营零售业务的规模。这充分说明了在当今快速变化的零售环境中,直接面向消费者的模式所具有的重要性。

04

相比于其他行业,日化行业的表现则显得相对低迷。根据我们的统计数据,在观察的 8 家日化类企业中,竟有 5 家企业在 2023 年出现了收入下滑的情况。

特别值得一提的是,护肤品牌雅诗兰黛在 2023 年的收入同比大幅减少了 10.30%,这一降幅在统计的 32 家快消类企业中居于首位。

雅诗兰黛在 2023 年的表现较为挣扎。除了我们提到的 2023 年年收入同比减少以外,净利润更是大幅下滑了近 60%。这一显著下滑的背后,是多重原因交织作用的结果。

从区域市场来看,雅诗兰黛在不同地区的表现呈现出显著差异。

在美洲地区,尽管净销售额仅下降了 2%,但受到通胀压力和零售商库存紧缩的影响,零售业务的改善步伐低于预期。

在欧洲、中东及非洲市场,情况更为严峻,净销售额下降了 19%。

而在亚太地区,尽管整体净销售额下降了 4%,但第四季度增幅达到了 36%,显示出一定的复苏迹象。然而,由于中国市场在疫情期间的特殊限制措施以及旅游零售业的疲软,雅诗兰黛在亚太地区的复苏速度仍慢于预期。

雅诗兰黛的护肤业务遭遇了显著冲击,净销售额同比下滑了 17%。在这一业务板块中,海蓝之谜、Dr.Jart+等品牌的净销售额下降尤为突出,成为拖累整体业绩表现的主要因素。

与此同时,彩妆业务的收入也出现下滑,降幅为 2%,降至 10.9 亿美元,并录得 1500 万美元的营业亏损。这一颓势主要受雅诗兰黛彩妆产品销售额下降的影响。不过,值得注意的是,MAC、Clinique 和 TOM FORD Beauty 等品牌却实现了双位数的增长,展现出了一定的市场韧性。

相比之下,香水部门的表现略显稳健,销售额同比增长 1%,达到 5.85 亿美元,其中有机收入更是实现了 14%的增长。TOM FORD Beauty、Le Labo 以及雅诗兰黛的香水产品均呈现出双位数的增长态势。然而,由于销售成本的增加,该部门的营业利润大幅下跌 15%,降至 8900 万美元。

在护发业务领域,销售额同样实现了 1%的增长,达到 1.49 亿美元。但遗憾的是,营业亏损却扩大至 2400 万美元。这一亏损的扩大主要归因于销售成本的增加,尽管 The Ordinary 护发产品的销售额有所增长,但这一增长却被 Aveda 品牌的下滑所抵消。

经过对各赛道代表性企业的深入分析,我们已对 2023 年快消类企业的整体状况有了更为全面的了解。现在,我们将目光转向未来,探讨 2024 年快消类市场可能呈现的趋势。

趋势一:数字化变革重塑快消运营

数字化正在快速消费品的运营领域引发一场深刻的变革,这一变革涵盖了从制造到供应链管理的各个环节。自动化流程的引入、智能工厂的建立以及数字工具的广泛应用,共同推动着效率的提升和成本的降低。这些数字化手段不仅优化了生产流程,还使得供应链更加灵活高效。

与此同时,实时数据洞察为决策者提供了前所未有的权力。通过实时分析和监控市场数据,决策者能够更迅速地捕捉市场需求的变化,并据此作出响应。这种基于数据的决策方式确保了企业能够采取更敏捷、更适应市场变化的业务策略,从而在竞争激烈的市场环境中保持领先地位。

趋势二:分销兴起,优化供应链

在快速消费品行业中,一个显著的趋势是直接分销渠道的兴起,这反映了品牌对供应链控制力的不断追求。通过绕过传统的中介环节,品牌得以实现效率的优化和成本的降低,进而提升整体客户体验。这种直接分销模式不仅增强了品牌对市场的响应速度,还赋予了品牌直接访问和利用消费者数据的能力。

通过这些宝贵的数据资源,品牌能够更深入地了解消费者需求和行为模式,从而制定出更具针对性和个性化的市场策略。

趋势三:越多中国快消品牌出海

随着中国经济的发展和全球化进程的持续加速,中国市场已经迈入了存量博弈的新时代。在这一背景下,越来越多的快消品企业和品牌开始将目光投向海外市场,寻求新的增长点。这一趋势表明,出海已成为众多企业追求“第二增长曲线”的重要战略选择,它们希望通过海外市场的开拓,进一步推动企业的持续发展和品牌影响力的提升。

2023 年,快消行业在不同细分赛道中表现各异。未来,随着市场竞争的加剧和消费者需求的变化,各企业需继续优化产品和市场策略,以保持竞争力和市场份额。同时,全球经济环境的不确定性和消费者偏好的变化也将对快消行业产生深远影响,企业需保持灵活性和创新能力,以应对市场挑战和抓住发展机遇。

点赞 0

点赞 0原创

收藏 0

收藏 0 转发

转发盘点32家快消类财报,雅诗兰黛营收下滑最严重,农夫山泉增长最快

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论