文 | Tiana

部分内容来源 | adexchanger、adweek

2月12日,IPG发布了最新财报,2024全年净营收91.9亿美元,同比下滑2.3%,不甚理想的财报数字反应出了出这个广告巨头在合并前夜的挣扎与阵痛,一时之间涌现出不少唱衰的声音。面对投资者关于“IPG-宏盟合并案是否影响当前运营”的尖锐提问,Interpublic Group(IPG)的CEO Philippe Krakowsky展现出老牌4A公司掌门人的公关智慧:“某些同行显然对我们的合并充满焦虑,甚至花费大量时间散布‘分心论’。但事实是,我们的前线团队始终专注客户服务——这本就是广告人的职业本分。”这番表态直指阳狮、WPP等竞争对手近期在客户会议中暗指的“合并过渡期风险论”。值得玩味的是,Krakowsky特别强调合作伙伴对合并的“热烈期待”,更是放出豪言:“业内没有哪家公司能像合并后的我们一样,提供如此全面的解决方案。”困局:

解码IPG 2024财年成绩单

不过,华丽辞藻难掩残酷现实。尽管CFO Ellen Johnson表示公司“财务状况稳健”,但集团依旧预计今年有机营收将下降1%至2%。

营收表现:2024全年净营收91.9亿美元,同比下滑2.3%;Q4单季营收24.3亿美元,同比下降5.9%。有机增长(Organic Growth,指公司通过内部资源和业务来实现的可持续增长,而非依赖外部并购或资本注入)全年微增0.2%,Q4则出现1.8%负增长。

Johnson将这种“冰火两重天”的局面归结为结构性调整的阵痛。数据业务持续两位数增长印证了IPG向MarTech转型的战略正确性,但传统创意代理业务的萎缩速度超出预期。特别是在医疗健康领域,IPG遭遇标志性挫败——合作仅10个月的辉瑞全球创意业务被阳狮集团凭借规模优势整体“鲸吞”。

Morketing将IPG的财报置于行业显微镜下观察,一组组财务指标背后,折射出的不仅是单个企业的经营困境,更是传统广告集团在数字化转型浪潮中的集体阵痛。这份被分析师称为“转型期典型样本”的成绩单,暴露出不少构性危机。

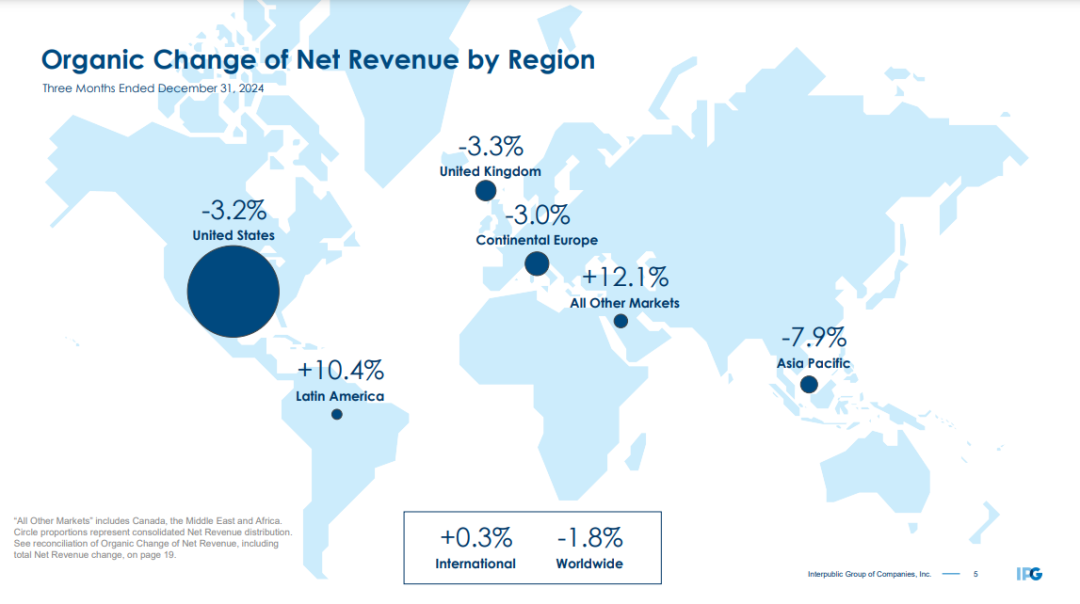

一方面是全球多区域市场的失守,Interpublic Group截至2024 年12月31日的三个月内,美国、英国和欧洲大陆分别下降3.2%、3.3%和3.0%,亚太地区下滑7.9%,只有拉丁美洲增长和其他市场成增长态势,分别增幅为10.4%、12.1%。国际市场整体有0.3%的增长,但全球市场却下降1.8%。美国在净营收中占比较大,可见集团业务发展面临挑战 。

另一方面是业务结构断层,传统业务下滑,电视广告制作收入下跌,回顾这几年IPG的新闻,连续下滑的业绩、旗下R/GA被出售、多位高管离职、规模性裁员……都显示出在传统业务的无力。

当然这与市场整体情况也有一定关系,根据nScreenMedia的数据,2024年,美国传统电视行业持续急剧下滑,订阅和广告收入损失已经达120亿美元。根据美国分析机构Advertiser Perceptions的数据,广告集团对全球广告支出的支配能力不断下降,全球六大广告集团2019年控制了美国44%的广告总支出,到了2024年第一季度,这一比例已经下滑到29.6%。

事实上,在Morketing看来,财报的痛点也显示出IPG与宏盟合并的必然性,本质上是传统广告行业在时代阵痛里求生,当客户都倾向于将预算向ROI倾斜,传统巨头们的生存空间也在不断缩小,于是开始集中力量抱薪取暖,为自己加码,期待选择的天平有所偏向,但这场“豪赌”结局到底如何,一切还犹未可知。

失焦:IPG的媒体采购困局

深入分析业绩滑坡,核心痛点浮出水面——在“Principal-Based Media Buying”(主要媒体采购)模式的竞争中,IPG正逐渐掉队。这种由控股公司直接与媒体平台进行规模化采购的创新模式,要求代理商具备三个关键能力:资金实力,需要数十亿美元级别的预付能力、数据资产,跨平台用户画像的深度整合、技术基建,程序化采购系统的实时优化能力。“某些客户因商业条款调整选择离开,这反映出我们在规模化主体采购方面的议价能力尚存短板。”Krakowsky的委婉表述,实则暴露出IPG在媒体采购军备竞赛中的尴尬处境。相较拥有Publicis Groupe的Epsilon、阳狮的Sapient,IPG的媒体业务在数据深度和技术响应速度上渐显疲态。面对合并前的过渡期挑战,IPG祭出“三箭齐发”的重组方案:第一架构重组:整合多项公司职能。最让人关注还是Krakowsky,他在年前还将获得宏盟的新职位,即宏盟联席总裁兼联席首席运营官,和宏盟集团董事,宏盟管理整合委员会联席主席。第二技术投资:提升旗下各机构的运营效率。Interact目前日均处理数据量提升至120亿条,已可分析30个全球市场、数千个零售类别的数十亿个数据点,将在人工智能、身份识别、内容管理平台、商业和数据等相关领域的 “人才与技术”方面进行投资。第三业务转移:将部分业务转移至海外和近岸地区。在Morketing看来,业务转移意味着人力和运营成本的降低,规避贸易壁垒,留存实力IPG有更大的机会在竞争中脱颖而出的可能。据预计,这些举措将在2025年为公司节省约2.5亿美元成本。Krakowsky表示,这些投资不仅能为IPG节省成本,还能与宏盟的资源形成互补,让合并后的公司在长期发展中更具竞争力。当被问及“合并是否源于媒体采购短板”时,IPG CEO Krakowsky给出了更宏大的战略视野:“与宏盟的结合绝只是解决燃眉之急,而是构建未来广告生态的系统工程。”要知道IPG和宏盟合并后将形成横跨第一方/第三方数据的超级数据库。在技术栈整合双方合并也有明显的优势,IPG的Kinesso在身份识别技术领先,宏盟的Omni平台在跨渠道归因模型占优,联合技术团队正在开发"全域营销云"解决方案。从各自擅长的方向来看,IPG在北美快消品领域优势明显,宏盟在欧洲奢侈品客户根基深厚,合并后双方在亚太新兴市场的渠道网络可实现更好的衔接。变局:广告控股集团的新生存法则

随着合并进程的深入,资本游戏不断升级。二者合并媒体预付保证金池必然会大幅上涨,有了更多的资金支持与互联网广告巨头的议价能力自然也会有所提升。比如说在与Meta、Google合作时,可争取到更优惠的广告位价格和更精准的广告投放算法支持,更多的广告展示机会和数据共享权限,在商业合作中占据绝对优势,获取更多资源和优惠条件。业内人士也纷纷猜测二者在相对薄弱的环节——技术领域,也会增加更多的投入。毕竟AI在创意领域快速生成广告创意脚本、设计个性化广告海报等这一系列的能力大家有目共睹,加注AI也是行业共识。所以不难判断,在传统业务逐渐失去势能的情况下,二者必然会加大技术支出,开拓新的业务增长点,比如说,开发基于AI的智能广告投放系统,根据用户实时数据精准推送广告,提高广告投放的转化率。不过值得注意的是,二者的合并也带来了监管方面的新挑战,反垄断审查重点聚焦于客户重叠度问题。这无疑会对集团的业务布局产生一定的影响,打乱原本的发展节奏。后续如何合理调整业务结构,重新分配资源,实现业务的高效协同,成为了摆在集团管理层面前的一道难题。正如摩根士丹利分析师在最新研报中指出:“这不仅是两家公司的合并,更是传统广告集团向技术驱动型营销平台转型的里程碑。未来的竞争,将是数据资产、技术生态与资本规模的综合较量。”站在行业变革的十字路口,IPG的转型之路才刚刚开始。当Krakowsky引用说唱明星的“反击宣言”时,或许他深知:在广告这个永远追逐注意力的行业,既要能在董事会讲述资本故事,也要学会在市场的聚光灯下完美演出。

发表评论

请先注册/登录后参与评论