微信公众号

微信小程序

【摘要】 “中式面馆第一股”?

iBrandi品创获悉,昨日(4月15日),广州遇见小面餐饮股份有限公司提交了香港主板上市申请书。显然,如一切顺利,遇见小面将成为“中式面馆第一股”。

iBrandi品创就此事向遇见小面求证,其表示:感谢关注,重大动作以公司公告为准。

据上市申请文件显示,遇见小面2022年-2024年收入分别为人民币4.18亿元、8.01亿元和11.54亿元,2022年年内利润为亏损3597万元,2023和2024年利润分别为4591万元和6070万元。

左手面馆,右手零售,遇见小面试敲资本大门。

稳健的遇见小面

7年仅100家门店

遇见小面成立于2014年,之所以入局连锁面馆并选择重庆小面这一赛道,在2024年第八届灵眸大赏现场,遇见小面联合创始人苏旭翔曾公开表示原因有二:“其一,面条是一个大赛道,大品类决定了我们最后做成的规模有多大。其二,川渝味型更易帮助我们发掘横向拓展品类潜力以及可规模化的潜力。”

事实上,虽然成立时间较早,但遇见小面真正慢慢走进大众视野,也是在“资本炒面”那几年。

据天眼查显示,目前,遇见小面公开披露完成了5轮融资。2014年完成300万人民币天使轮融资后,其先后在2016年、2021年各披露完成两次融资。2016年,九毛九参投。

2021年7月,其公开披露完成一笔超亿元人民币战略融资,彼时,其估值已达30亿人民币,参投方包括喜家德、碧桂园等。

只不过,与“拿着热钱大肆扩张”的路子不同,遇见小面即使得到了资本加持,其拓店的速度也并不快。

“在拓店的过程中,达成第一个100店的目标我们用了7年时间,第二个100店的目标我们用了2年时间,现在,第三个100店我们预计在1年内完成。”

2022年,遇见小面门店数量为170家;2023年7月,其门店数量达到200家。直到截至2025年4月5日,遇见小面在中国内地才拥有了374家门店,在中国香港拥有6家门店。

究其原因,遇见小面把功夫用在了标准化与数字化能力方面,并探索着门店经营的模式。

首先是产品层面。

餐饮是服务品牌,不是产品品牌,增长的关键在于要通过优质的服务体验来创造更多的消费者,在这个过程中,“出新菜”就是餐饮品牌的核心服务。而在消费者需求多变、口味不一的当下,单品打爆的策略显然不太现实,而想提高复购率,就应该在产品品类,甚至是用餐场景上下功夫。

因此,在产品层面,除了主打产品重庆小面外,遇见小面也推出了更多川渝特色小吃等菜品,涵盖面条、米饭、小吃、烧烤、饮料等,提供30至40个SKU。即,根据川渝风味进行横向的产品拓展。

与此同时,为了进一步扩充消费场景,部分遇见小面也已经开始了24小时全时段经营。2024 年,遇见小面的单店日均销售额为1.24万元,翻台率3.7 次/天,订单平均消费额32元。通过 "早餐 + 午餐 + 下午茶 + 晚餐 + 宵夜" 的全时段覆盖,以及"24 小时营业" 的试点(47 家门店),遇见小面的坪效可观。

其次,进一步到门店模型打磨与用户运营,这背后,离不开遇见小面的标准化与对数字化的重视。毕竟,数字化能力已经开始成为大部分企业的基本功。

遇见小面由宋奇、苏旭翔、罗燕灵三人在广州创立。据小食代报道,由于宋奇曾有麦当劳与百胜餐饮的工作履历,在遇见小面首家店开业之初,宋奇就将标准化管理运用至门店,希望让每一碗面的辣度、面条的软硬处于统一标准,并迎合当地口味进行改良。

比如,遇见小面将重庆小面的传统制作流程解构为12 项关键指标,红油辣子需“油温 85℃下炸制 2 分 30 秒”,面条煮制时间精确到 “2 分 15 秒 ±10 秒”。通过实验室级的电子秤、量杯等工具,实现 “油六成热”“盐适量” 等模糊描述的数字化转化。

此外,针对不同城市消费者偏好,遇见小面建立风味数据库。在广东市场推出 “微辣版豌杂面”,辣度降低30%并增加花生酱调味;在江浙地区开发 “番茄浓汤小面”,覆盖非辣客群……

这也是为什么在上市申请文件中,遇见小面将标准化作为其竞争优势,“我们开发了一套高度标准化、 高效体系化的业务模式,作为我们成功的基石。标准化管理是我们在不同市场及地区确保品牌一致性、运营效率及顾客满意度的基础之一。”

数字化加持则进一步帮助遇见小面做好了用户运营与平台打通。“在我看来,零售的数字化是减法,餐饮的数字化是加法。”苏旭翔在MS现场如此表示。

在苏旭翔看来,数字化的加持让不少零售品牌实现了DTC,减少了沟通链路,能够直接贴近消费者,卖货给顾客。而对于餐饮品牌来说,其本身就是DTC模式,是“前店后厂”的生意,聚焦于即时订单制作,后端生产,前端卖货。因此数字化出现更多的是“锦上添花”,承担工具作用,能够最大限度的提高效率、降低成本。

此外,餐厅绩效的评估体系、会员体系的构建也是遇见小面近年来迅速发展的关键所在。遇见小面在所有餐厅实行“赛马体系”,评估机制量化了餐厅运营中的关键指标,如客户服务、厨房操作、人员管理、食品安全、财务管理、库存管理等。发现评分较低的餐厅,会调查原因并进行纠正。

数字化加持的私域运营是餐饮增长的核心手段,对于连锁品牌来说,私域也能够“聚点成网”,通过线上线下打通,进一步锁定消费者,留下用户。

从会员体系看,遇见小面的会员包括普通会员、储值会员两类。普通会员可以在餐厅消费赚取奖励积分,通过累计积分可换取折扣。储值会员则通过在账户中存入最少88元完成储值,可用于餐厅付款,对于储值会员,遇见小面提供约8%-10%的折扣。截至目前,遇见小面的会员超过1880万。

比起“网红面馆”,遇见小面显然是更加稳健的那个。

左手面馆,右手零售

试敲资本大门

当然,对于连锁面馆来说,要想实现门店数量健康的增长,单店模型成立是唯一指标。

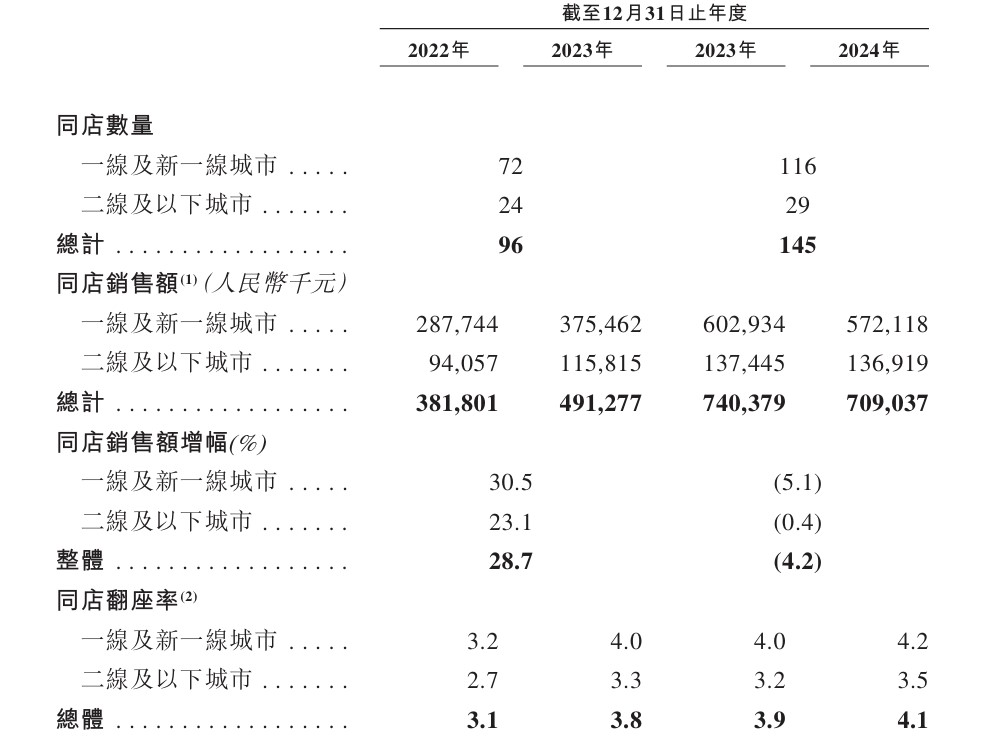

具体到遇见小面的门店经营情况,2022-2024年的同店翻台率分别为3.1次/天、3.9次/天、4.1次/天。

从同店销售额的角度看,2023年相比2022年的同店销售额增幅超过28%,2024年同店销售额则同比下降4.2%。谈及同店销售额下滑的原因,招股书提到是由于“主动降低菜品的价格,以吸引更多顾客及增加整体销售额。”

据文件,遇见小面的餐厅订单平均消费额由2022年的人民币36.1元降至2023年的人民币34.0元,并进一步降至2024年的人民币32.0元。2024年,遇见小面再次对中国内地的菜单重新设计,将主食的价格范围控制在13-35元,2024年,在中国内地的主食平均价格为22元左右。

实际上,从定价层面看,遇见小面的客单价一直低于那些被资本捧热的“网红面馆”。而主动降低菜品价格并提供更物美价廉用餐体验的举动,也确实拉动了整体销售额,并提升了同店翻座率。

就2024年总商品交易额而言,遇见小面已经成为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。此外,2022年至2024年连续三年,其重庆小面、豌杂面和酸辣粉线下销售量在所有中国连锁餐厅中排名第一。

值得注意的是,在线下业务模型足够稳定与健康之后,遇见小面还有另一个增长曲线,或者叫补充性收入——零售业务。

目前,遇见小面预包装产品包括重庆豌杂面、酸辣粉、小面调料等,通过京东、天猫、自有官网等线上渠道销售。2024 年,虽然零售业务收入占比仅为 0.1%,但增速显著。例如,2024 年双11期间,遇见小面在京东平台的销售额同比增长120%,其中 "加肉酸辣粉" 单品月销超10万盒。未来,遇见小面计划将零售业务占比提升至10%,并推出 "日咖夜酒" 社区店模型,进一步探索 "堂食 + 零售" 的复合业态。

虽然右手零售现在看起来有些“不值一提”,但其最起码可以看作一个业务增长路径。

最后,从市场规模来看,根据弗若斯特沙利文的资料,中国中式面馆市场的总商品交易额由2020年的人民币1833亿元增至2024年的人民币2962亿元,年复合增长率为12.7%。

2021年左右,随着新消费市场的热钱涌动,一批中式面馆也成为了资本严重的香饽饽,最让人印象深刻的无疑是“兰州拉面三兄弟”——张拉拉、马记永、陈香贵。彼时,一碗兰州拉面,资本能给出10亿估值。

如今,资本退场之后,能留在牌桌上的“网红面馆”不多了,还能够持续发展扩张的更是少之又少,遇见小面显然在这一阶段完成了突围。

但中式面馆,或是说中餐连锁的“卷”并没有结束,最直接的就是降价,这也反映到了遇见小面的业绩层面上。以遇见小面一线及新一线城市同店销售额为例,2023年销售额为6.03亿元,2024年这一数字降为5.72亿元。

另外,中式面馆虽然规模大,但其入局门槛并不高,没有形成头部品牌也意味着市场高度分散,一些区域特色面馆依然是这个赛道上的有力竞争者。比如最近凭借“现炒浇头”而起势的本帮面馆。

据遇见小面其招股书,下沉低线市场开店、探索海外市场开店、加大特许经营模式开店,是遇见小面未来发展的 “三驾马车”。

相对稳健的遇见小面让“中式面馆”沉寂许久后终于迎来了一个好消息,但其能否成功敲开资本市场的大门,依旧取决于遇见小面的业绩增长、品牌影响力和市场拓展能力。在"低价"与"盈利"、"规模"与"质量"之间找到平衡点是连锁餐饮的终身命题。

点赞 0

点赞 0转载联系作者

收藏 0

收藏 0 转发

转发 热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论