热点

热点

微信公众号

微信小程序

【摘要】 2026年的出海战场,“提前卡位” 远比 “事后补救” 更关键。这份来自Meltwater 融文报告能帮你把“模糊的感觉”变成“确定的决策”,点击文内下载。

下载报告:https://www.meltwater.cn/resources/global-digital-trends-2026

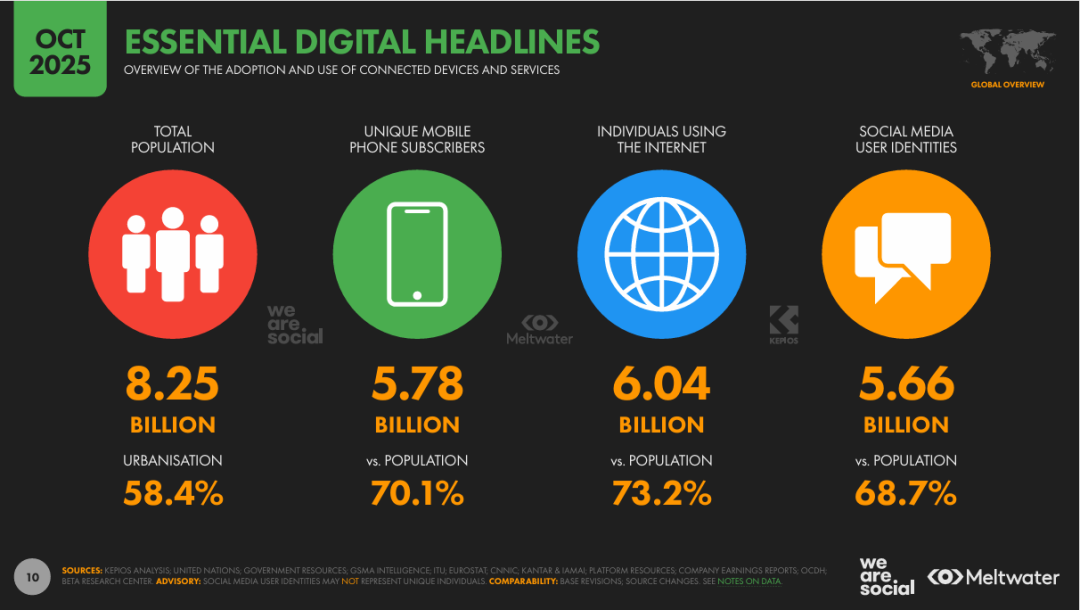

上个月和一位做跨境服装的朋友聊天,他说自己踩了个大坑。他盯上了南亚市场——一个占全球人口25.3%的庞大板块,看起来潜力无穷。于是他一口气砸了几十万,在某短视频平台密集投广告。结果,转化率不到1%。后来他才发现,这个地区的互联网普及率只有64.3% ——也就是说,差不多一半的人根本不上网,更别提在他投放的平台上看4K视频广告。

这并不是个例。 做跨境电商的朋友抱怨:“国内卖爆的9.9元包邮,在中东根本没人买”;做社交营销的团队困惑:“在欧美火遍的内容,到了东南亚连播放量都上不去”;做工具类 App 的开发者头疼:“在印度上线半个月,下载量还没突破10万。”

你是不是也有类似的疑问?对着“全球60.4亿互联网用户”的数字心动,却不确定该先扎进哪个市场;想蹭“社交电商”的热度,却摸不准目标国家用户到底爱用TikTok还是Instagram;花了大价钱做“本地化”,却发现连常用支付方式都搞错了。

事实上,出海早就过了“凭感觉闯市场”的阶段。如果没有看到具体数据,你可能不会相信:电子邮件仍然是主流沟通方式之一,甚至在年轻用户中也很活跃;尽管AI炙手可热,但仍有更多人每天使用雅虎而非ChatGPT……

真正的差距,不在信息多寡,而在于——你能否看懂大盘之下的细节。

WaveGlocal将拆解覆盖全球市场、长达700多页的《Meltwater-2026 Global Digital Report》。

报告来自,全球知名的数据智能商情解决方案提供商——Meltwater 融文,该企业在各行业与领域服务超过32,000家客户,赢得来自全球知名品牌客户们的信任。 Meltwater融文每日对多达十亿余条社媒平台内容进行分析和转化,拥有丰富的且真实的数据。

这份报告不仅告诉你哪个国家的人每天上网多久,还细数了电商的ARPU值、各市场的环保营销敏感度,甚至连“哪些群体最在意免运费”都有数据。

2026年的出海战场,“提前卡位” 远比 “事后补救” 更关键。如果你也不想再为信息差交学费,想知道自己的产品到底适合哪个市场、该用什么平台触达用户、怎么设计本地化策略,或许这份报告(点击阅读原文下载)能帮你把“模糊的感觉”变成“确定的决策”。

要打赢出海战,第一步必须吃透这波 “大盘红利” 的底层逻辑:增量在哪、存量如何挖、哪些数据能直接指导决策。

从区域看,增量主要来自两大板块:一是非洲,二是拉美。

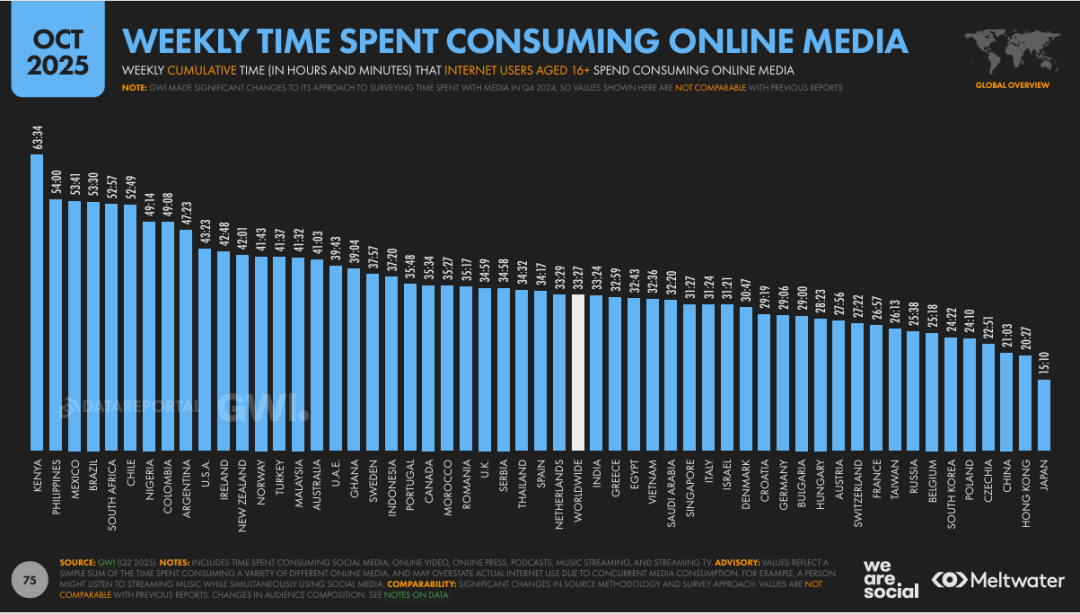

东非的肯尼亚以每周63小时24分(日均超9小时)的在线媒体消费时长位居全球第一;拉美的巴西、哥伦比亚等国,网民周均在线媒体时长均超45小时,日均超6.4小时,成为数字内容消费增长的关键引擎。

街头的咖啡店里,年轻人手指在手机屏幕上飞速滑动,刷着社交媒体、看短视频、回复消息;地铁里,人们耳机里播放着播客,眼睛仍盯着屏幕浏览新闻或购物。到了夜晚,学生和上班族仍在笔记本前忙碌,视频会议、游戏、网课接连不断——一整天的在线时间几乎不曾间断。

超长的在线时间,为电商、数字支付、本地内容创作提供了大量增量空间。

值得注意的是对于拉美这类新兴市场来说,优先布局移动端要比PC端来得更划算。因为,巴西、哥伦比亚等新兴市场的移动设备使用时间大幅超过PC端,移动购物更是主导渠道。

相比之下,几乎没有人会打开笔记本去购物。因此,出海企业如果APP界面复杂、加载缓慢,或支付步骤繁琐,就等于在生意开始前就把用户拦在了门外。

但对很多成熟市场来说,移动和PC需要兼顾,在日本和加拿大,仍有接近大比重用户保持PC上网习惯,尤其在工作和金融场景中。

并且,很多高客单价商品的线上购买仍以PC为主,奢侈品、家电、B2B设备,这些决策复杂、金额较大的品类,依旧发生在更大的屏幕上。原因其实简单:当消费者真正准备掏钱时,他们希望看到更多细节、对比更多参数、确保安全的支付体验。移动制造冲动,而PC完成承诺。

因此,对于品牌来说,不同市场必须采取不同的“触达路径”,在移动端点燃兴趣,在PC端完成信任。

营销策略的调整也因此更具层次:在新兴市场,预算应向移动倾斜——短视频、直播、轻互动H5页面都是天然入口;而在成熟市场,品牌官网重新变得重要。沉浸式3D展示、即时客服、邮件订阅……这些老派手段,反而成了复购与信任的关键。

选好区域后,下一个关键问题是:流量从哪来?搜索和社媒仍然占据重要地位,但在AI的加持下,又有一些新的变化。

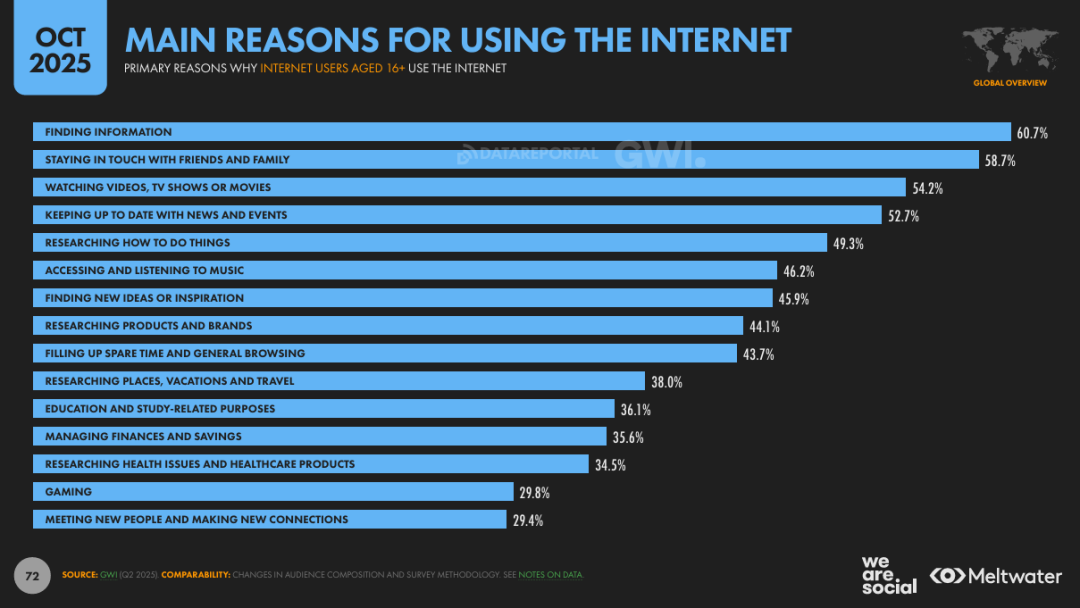

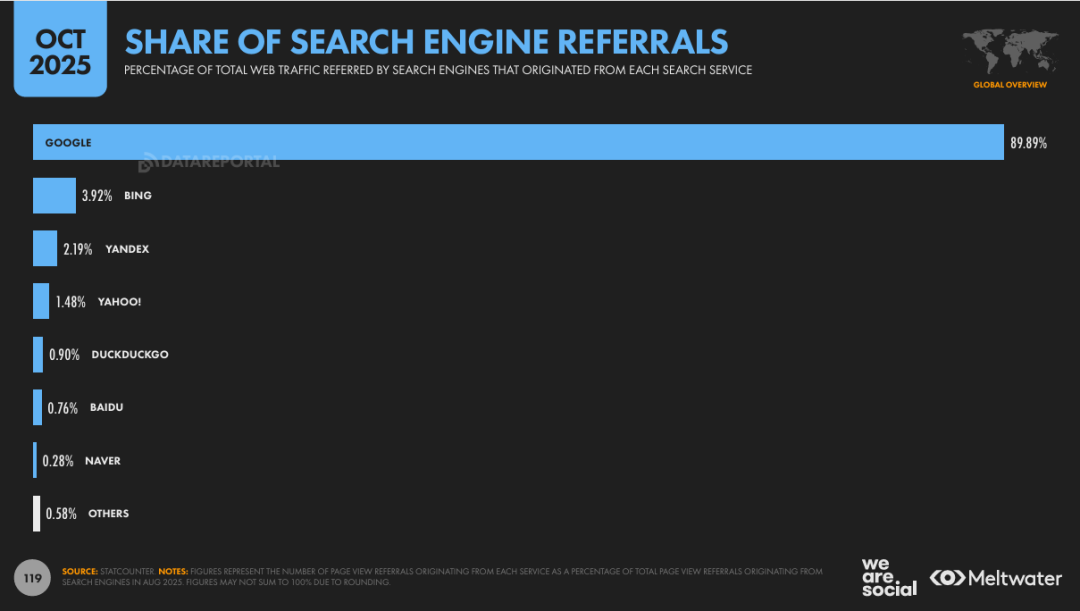

先看基础盘:报告指出,60.7%的用户将“查找信息”列为上网首要动机,其中一半多用于研究品牌或产品。全球搜索流量中,Google占89.89%, Bing(3.92%)、Yandex(2.19%)分列二三位,但值得注意的是俄罗斯(Yandex)、中国(百度)等特殊市场需调整。

值得注意的是今天的搜索,已不再等于“谷歌搜索”,AI与社交“分流”搜索需求。越来越多的用户开始使用AI工具搜索信息,特别是在年轻人中,这一比例上升更迅速。

AI搜索不止在改变信息入口,更在改变购买路径,对消费者来说,推荐不再来自网页链接,而是模型直接生成答案,品牌的可见性从搜索排名变成了语义存在,谁能被AI引用,谁就拥有新的流量密码。

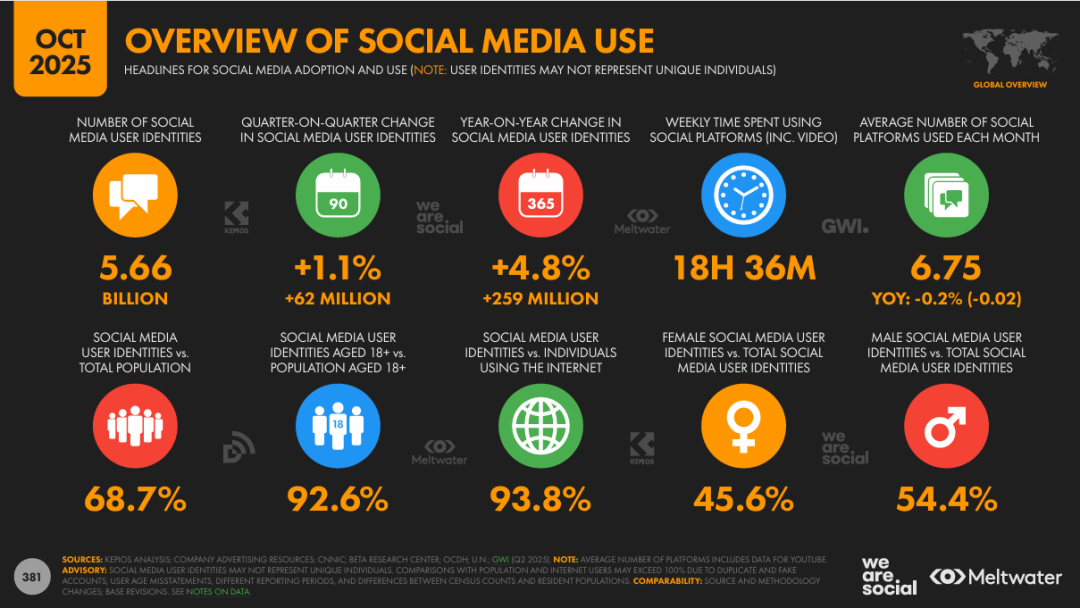

与此同时,社交媒体正在悄悄取代“搜索”成为消费者的起点。全球社交媒体用户身份(Social Media User Identities)达56.6亿,年化率增长4.8%,周使用社交媒体时长为18小时36分钟,每月使用的社交媒体平台数量增至6.75个。

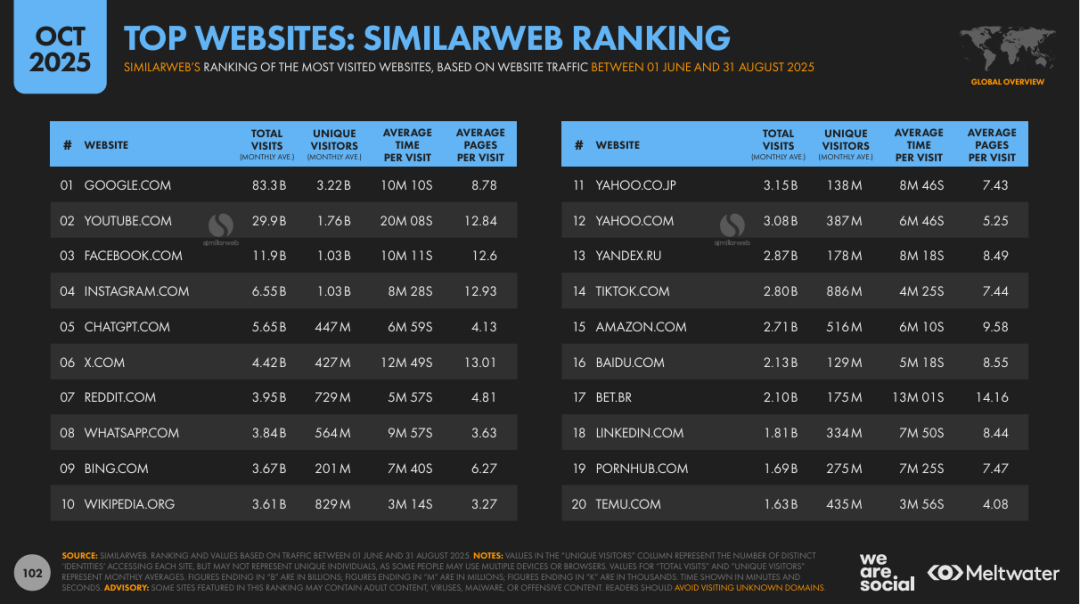

从流量看,SimilarWeb数据显示:YouTube.com(299亿)、Facebook.com(119亿)位列全球Top2/3网站,其中YouTube的用户平均停留时间达20分08秒,是品牌曝光的核心渠道;短视频平台增长迅猛:TikTok.com月均访问280亿,用户平均停留4分25秒。

在东南亚,社交与电商几乎无缝融合,一边刷,一边买;而在欧美,路径更理性,用户先在Instagram上发现,再回到谷歌确认。出海企业需根据目标市场的平台渗透率,制定“主平台+辅助平台”的组合策略。

对于出海品牌而言,这场迁移是提醒,也是机会。

品牌优化的重点,不应只是“排名”或者“曝光量”,而是“被提及的方式”。网站的内容需要更像对话,而不是说明书,在产品页中自然回答问题,让AI能“理解”并引用品牌。与此同时,社交策略也要从“曝光”走向“启发”:与其投广告,不如讲故事;与其种草产品,不如种下一个生活场景。

过去,品牌只需回答“我该在哪个平台”;而现在,更重要的问题是:“我如何参与用户的决策过程?”品牌要做的,是让自己无处不在,但不刻意存在。

流量找对了,该选什么渠道落地?国内即时零售大战打得不可开交,国外在线杂货同样展现出很高的潜力。

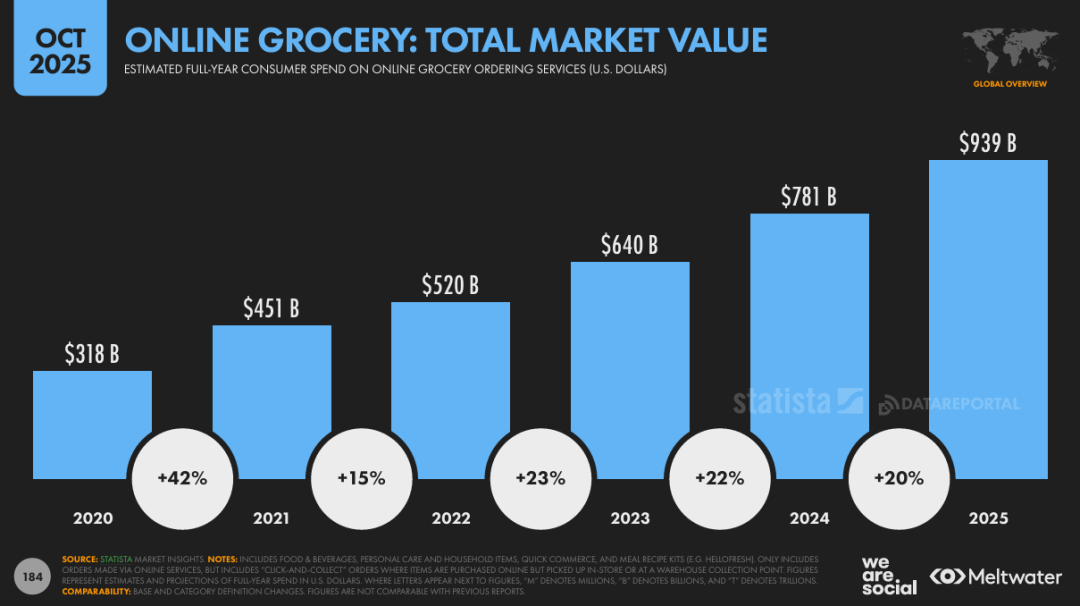

《Digital 2026》报告给出了一组颠覆认知的数据:2020年全球在线杂货市场规模为3180亿美元,2025年达到9390亿美元,5年间规模接近翻3倍,呈现出强劲的扩张态势。要知道,杂货原本是 “低毛利、低欲望” 的品类,这样的增长曲线堪称惊人。

相比之下,传统电商支柱——时尚类和电子产品类依旧庞大,却增速放缓。换句话说,全球电商正在从“追逐爆款”转向“回归日常”。

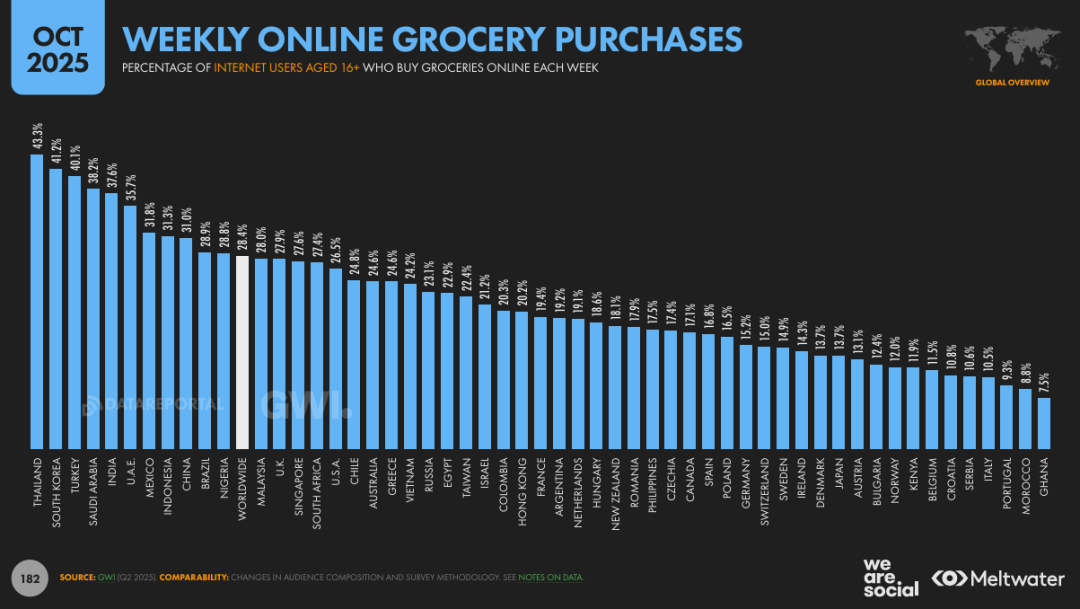

在这场迁移中,亚洲是最早觉醒的市场。 报告指出,泰国有43.3%的互联网用户每周在线购买食品或日用品,韩国为41.2%。 在印尼、越南、印度等地,移动端杂货购物渗透率也实现了突破。这些市场原本线下渠道密集、传统零售惯性强,但智能手机和电子钱包的普及,让消费者开始“习惯性线上”。

疫情后的几年,物流基础设施快速补齐,即时配送、社区仓储、社交分销……让“买杂货”成为电商的新主战场。杂货的线上化,看似平凡,实则改变了全球电商的底层结构。它不追求高利润,而追求高频复购;它不依赖冲动营销,而依赖生活黏性。

对出海企业而言,这条“增长曲线”意味着机会正在下沉。例如,中国的调味品、功能饮料、速食、家居清洁用品,可以借助即时零售在东南亚、中东、非洲市场正快速铺开。

对于中国品牌来说,这可能是一次“重回民生”的窗口。在过去十年出海热潮中,我们擅长代工和白牌。如今,我们有能力制造大的消费的符号,手机、家电、时尚、娱乐。而未来,借助线上杂货,中国也可能诞生全球化的大型零售企业。

新的国际化机会从厨房、客厅、浴室重新开始。这并不是退回低价竞争,而是借助内容、物流、支付和供应链优势,去触达他国消费者的“生活入口”。

日常,就是最大的流量池。

“连接方式”的演进正打开新的增长空间,全球联网行为正在从屏幕向多端过渡,用户不再只是用设备上网,而是通过设备生活。

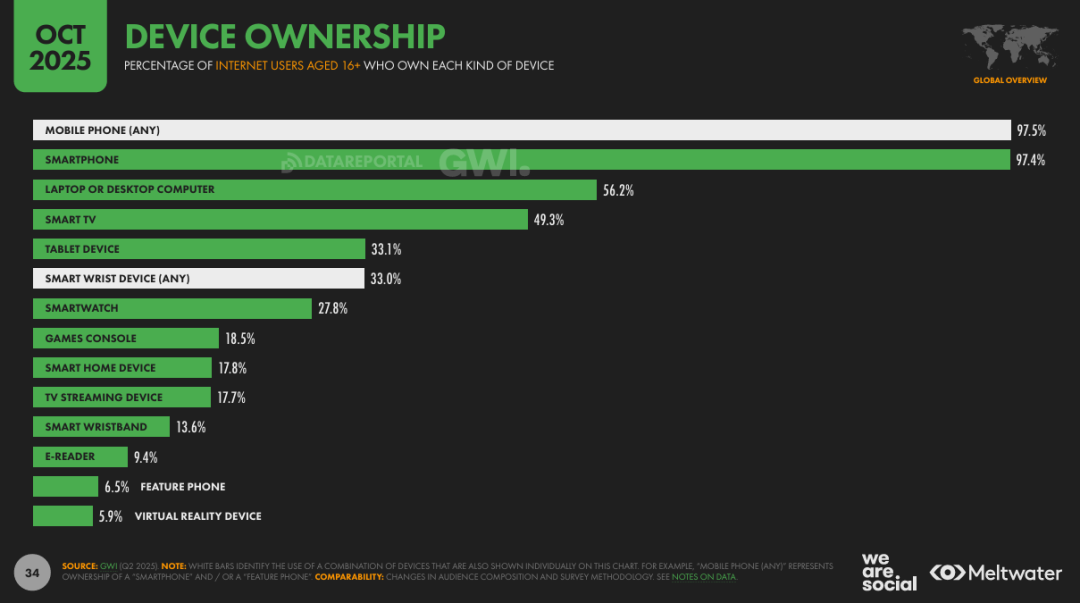

最明显的例子是可穿戴设备与智能家居系统的快速普及。根据《Digital 2026》报告,全球智能腕部设备拥有率达到33.0%,其中智能手表占据27.8%、智能手环占13.6%;智能家居设备拥有率达17.8%。

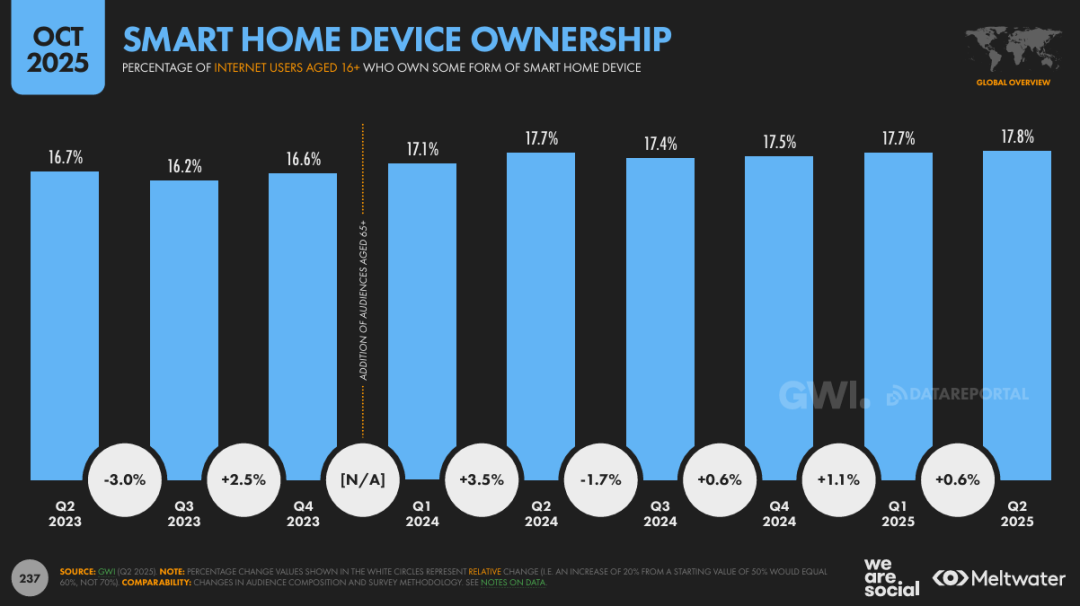

2023-2025年全球智能家居设备拥有率在波动中从16.7%升至17.8%,表明其在全球市场持续渗透、长期增长的强劲潜力。

这一演进的商业意义在于:品牌正在获得新的触达入口。过去的数字营销依赖屏幕曝光与点击路径,而在新的多端结构下,触达可以在“无界面”的状态中发生。

健康品牌能通过手表监测用户体征变化,智能家电品牌能在家居网络中与语音助手协同推荐;甚至食品、饮料、个人护理等日常消费品牌,也能借助可穿戴数据和家庭场景,进行及时互动,需求出现即触达。

这种新形态的连接,为品牌带来两层机会。

第一,触点增量:可穿戴与家居设备扩展了品牌与用户的接触频次。消费者每天可能与这些设备互动数十次,远高于浏览网页或打开社交平台的频率。这意味着品牌能以更自然、更连续的方式进入用户生活, 不是通过广告打断,而是通过功能参与。

第二,数据增量:这些设备生成的行为数据比传统电商或社交数据更接近“真实生活”。它们记录温度、心率、作息、环境偏好,是用户日常行为的直接反映。在合规与隐私框架下,品牌若能基于这些数据洞察调整产品或服务,就能从一次性销售转向长期关系。

对出海企业而言,这种“从屏幕到身体、从终端到场景”的迁移尤为关键。随着市场趋于饱和,品牌需要在新的硬件生态中寻找高价值入口。

最后,如何让触达更有吸引力?关键是抓住数字付费爆发的红利,让内容主动带动增长,而非附属品。

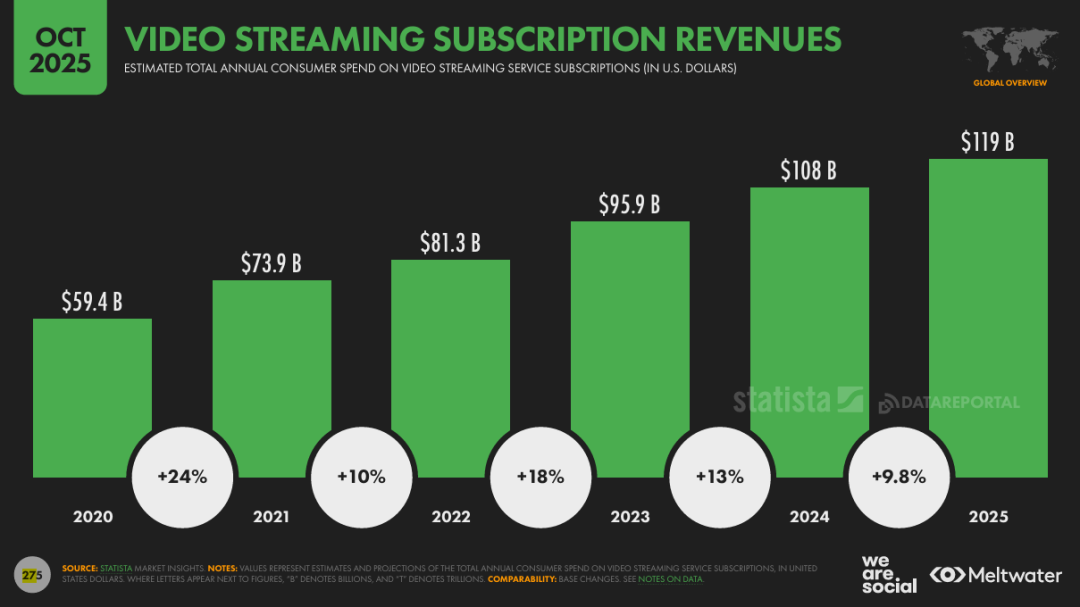

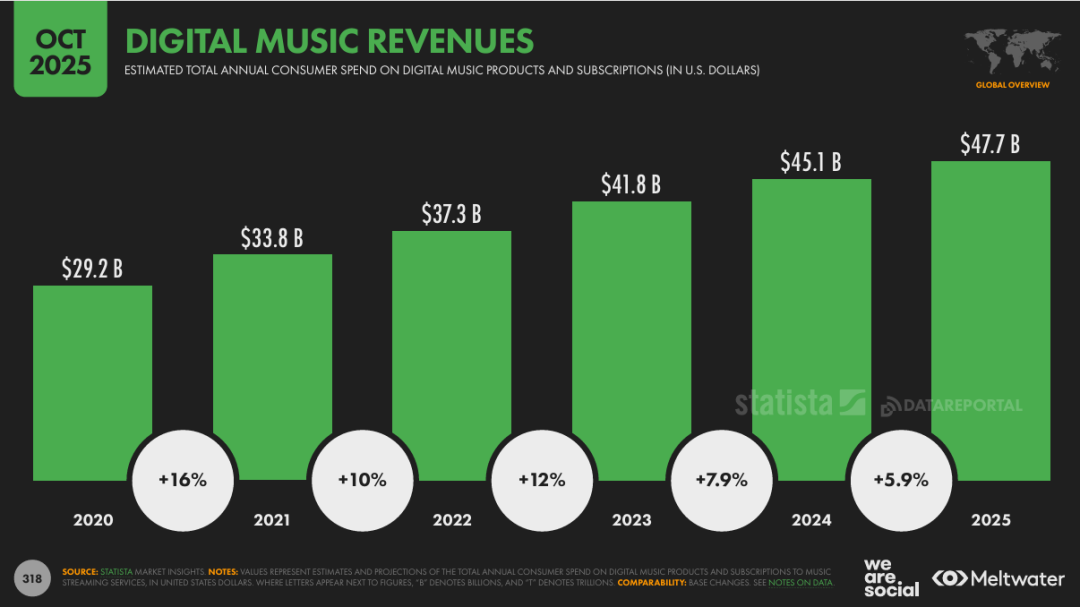

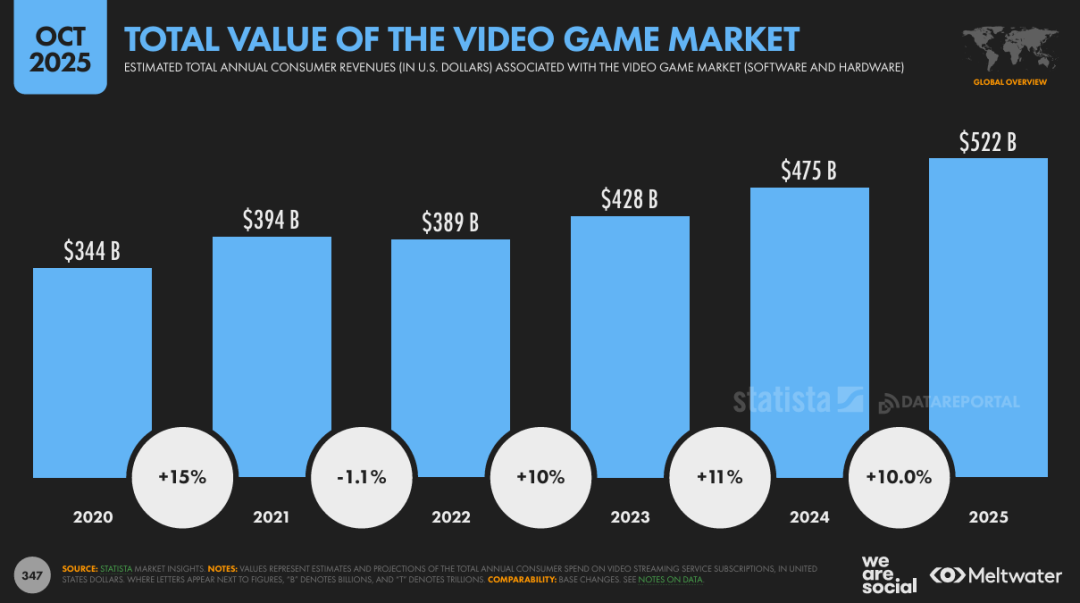

先看一组直观数据:视频流媒体订阅收入从594亿美元跃升至1190亿美元;数字音乐收入从292亿美元攀升至477亿美元;视频游戏市场规模从2020年的3440亿美元预计增至2025年的5220亿美元,三大领域的持续扩张,数字娱乐消费的旺盛需求。

这些数据背后,是全球用户对 “数字体验价值” 的重新认知:内容不再是 “免费娱乐的补充”,而是值得持续投入时间与金钱的 “情感寄托”。尤其在年轻世代中,数字内容消费是一种 “身份消费”—— 他们愿意为剧集订阅、虚拟形象服饰、游戏道具付费,因为这代表个人品味与社群归属。

更重要的是,虚拟消费与实物消费正在趋同。用户在同一个数字场景中观看、交流、购买,从 “内容” 到 “商品” 的转化路径被极度压缩:音乐平台卖周边、视频平台做联名、游戏里售虚拟皮肤,内容与消费的边界几乎消失。

这种转变,为出海营销注入了三个新变量:

第一,重新定义“注意力”价值。传统广告靠“曝光 + 点击”,而在数字娱乐生态中,注意力绑定在互动与体验里。品牌必须以“内容形式”存在,而非“广告形式”介入,比如通过游戏共创、音乐合作、虚拟代言,成为用户体验的一部分。

第二,“付费习惯”延伸至实物消费。用户愿意为无广告播放、高清画质付费,也更倾向于选择高品质品牌产品。这种“为优质体验付费”的心理,会从数字内容领域延伸到实物消费,成为品牌的重要切入点。

第三,“文化交叉”加速全球化。从短剧出海热潮到《黑神话・悟空》风靡全球,不难发现出海早已不只是“货物出海”,更是“文化出海”。品牌可以通过剧集联创、音乐合作、游戏联动,在跨文化语境中自然融入目标市场,实现商品和文化的双重渗透。

因此,内容增量既是注意力的再分配,也是价值链的再分配。

出海不是靠直觉,而是靠洞察。

2026年的增长主动权,永远属于那些用数据看清 “哪里有增量、用什么触达、怎么留用户” 的先行者,这份报告,正是把 “模糊机会” 变成 “确定性布局” 的关键一步。

点击阅读原文下载,让每一步决策都有数据支撑,把全球数字红利变成你手中的机会。

点赞 0

点赞 0原创

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论