微信公众号

微信小程序

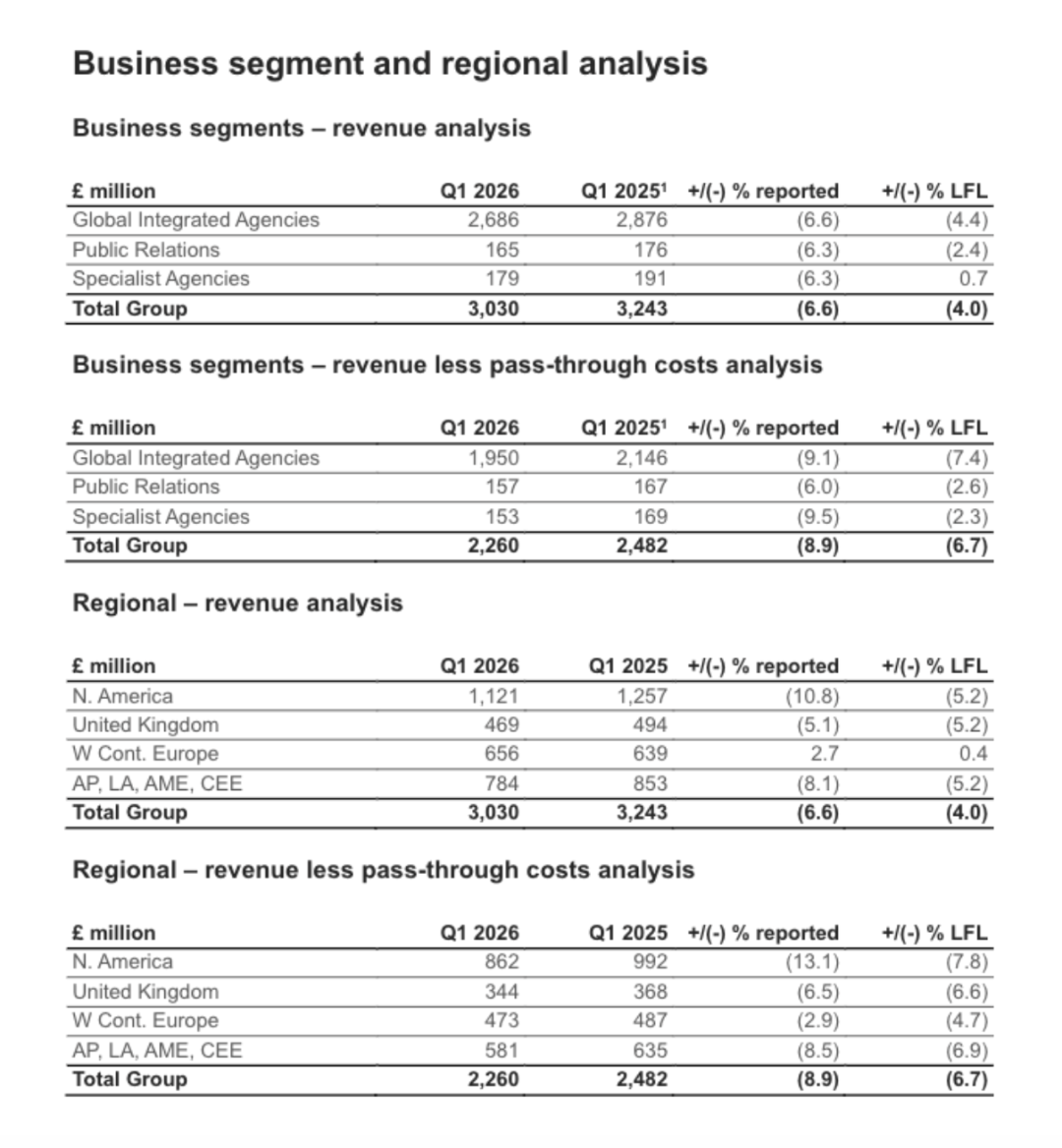

【摘要】 财报显示,WPP当季营收为30.3亿英镑,同比下降6.6%;扣除代付成本后的核心收入下降6.7% 。从表面看,这依然是一份典型的下行期财报:收入在降、核心业务在收缩、主要市场承压。

2026年第一季度,WPP交出了一份“没有惊喜,但也没有失控”的成绩单。

财报显示,WPP当季营收为30.3亿英镑,同比下降6.6%;扣除代付成本后的核心收入下降6.7% 。从表面看,这依然是一份典型的下行期财报:收入在降、核心业务在收缩、主要市场承压。

但如果仅以“下滑”来概括这份财报,很容易忽略一个更关键的变化:WPP的下滑正在被控制,且节奏开始发生变化。

北美和媒介拖后腿,

但下滑速度确实在放缓

从数据来看,WPP 2026年Q1的表现延续了过去一年的下行趋势,但基本落在管理层此前给出的预期区间内,并未出现额外的意外冲击。

在今年2月的全年指引中,公司已经明确:2026 年上半年“扣除代付成本后的收入”将出现中高个位数下滑,下半年逐步改善。因此,Q1录得-6.7%的同比降幅,本质上更接近于“预期内兑现”,而不是阶段性失控。

从业务结构看,三大板块均录得下滑,但内部分化开始显现。

全球整合代理作为WPP最核心的业务,LFL(LFL是Like-for-Like的缩写,中文意思大致为“同比可比口径”或“固定汇率及范围下的有机增长”)净收入同比下降7.4%,是主要的拖累来源。其中媒介代理下滑最为严重,达到8.5%,罪魁祸首是上一年度客户流失的滞后影响。不过值得注意的是,这已经是连续第二个季度出现改善,Q4 2025媒介代理的降幅高达10.8%,而Q1收窄了2.3个百分点,说明最坏的时刻可能在去年底就已经过去了。

创意代理方面,其他全球整合代理下滑6.4%,旗下的Ogilvy、VML和AKQA等创意旗舰品牌整体处于中到高个位数的下滑区间。但今年2月刚刚成立、以Hogarth为核心的WPP Production实现了低个位数的逆势增长。

相比之下,公关业务和专业代理展现出更强的韧性。尤其是公关业务,去年同期是6.6%的大幅下滑,如今收窄到2.6%,旗下Burson在北美甚至恢复了增长。专业代理内部也出现明显分化:专注于医疗媒介的CMI Media Group延续2025年双位数增长的势头,Q1实现了高个位数的增长;Landor和Design Bridge and Partners也继续靠老客户追加投入保持增长。但尾部小代理的表现拖了整体后腿。

区域层面,分化进一步扩大。北美和亚太是重灾区。北美LFL净收入下滑7.8%,相较Q4的-7.3%略有恶化。这主要是WPP Media去年丢失的大客户,如部分科技和消费品客户,在Q1产生完整季度的影响。中国大陆市场更是下跌12.2%,持续的客户预算紧缩和本土竞争压力让这个全球第二大广告市场成为WPP最难啃的骨头。

相比之下,欧洲部分市场出现边际修复。英国市场虽然下滑6.6%,却较Q4的-9.2%明显收窄,零售行业出现积极信号。西欧大陆整体下滑4.7%,但意大利已恢复增长,这在欧洲经济整体疲软的大背景下显得尤为难得。而最亮眼的当属印度市场,在WPP Media新业务带动下,印度实现了1.0%的正增长,成为中国市场的逆向镜像。

整体来看,WPP 的问题正在从“全面承压”转向“结构分化”:传统媒介与创意仍在下行,而垂直能力型业务开始形成缓冲。同时,WPP正在完成第一步,让系统从“失速”回到“可控减速”。而这种“可控下滑”本身就是阶段性目标的一部分。相比于无序下跌,管理层更需要的是对节奏的掌控——什么时候触底、何时收敛、何时反弹。

要理解这份看似平淡甚至低迷的财报,必须回到Elevate28战略的框架内。

WPP集团首席执行官Cindy Rose在2026年2月公布了这项两年转型计划,当时她就提出了一个不同寻常的时间节奏:先稳住,再增长。具体来说,2026年是“稳定期”,重点是巩固核心业务、压缩成本结构;从2027年开始,才逐步恢复有机增长。这是一种“以退为进”的路径:通过合并业务、减少重复职能以及整合后台支持体系来降低运营成本,并将释放出来的资源重新投入到未来增长领域。

这套逻辑背后的核心动作,是将过去几十年通过持续并购建立起来的庞大代理网络,收拢为四个更清晰的业务单元:媒介(WPP Media)、创意(WPP Creative)、制作(WPP Production)和企业解决方案(WPP Enterprise Solutions)。其中,创意板块整合了Ogilvy、VML和AKQA三大旗舰品牌,由VML CEO Jon Cook统一领导,意在打破原有的品牌壁垒。

而串联起这四个板块的技术底座,是WPP Open,一个被定位为“agentic marketing platform”(智能体营销平台)的AI中枢系统。WPP Open承载着数据管理、内容生产、媒介规划和创意协作等多个核心环节的功能,目标是让集团内部不同团队能够在同一系统中协作,从而在提升效率的同时降低重复投入带来的成本。

在成本端,WPP计划在未来两年投入4亿英镑作为转型成本,同时争取实现每年5亿英镑的成本节约。Q1财报中公布的全年关键假设显示:2026年总现金重组成本约为2.5亿英镑,其中Elevate28计划约1.9亿英镑,历史遗留计划约0.6亿英镑。若剔除这些重组成本,WPP调整后运营现金流将高达10亿至11亿英镑,而非当前指引中的8亿至9亿英镑。

从媒介采买中间商,

向“数据+AI基础设施提供商”转型

虽然财务数字持续承压,但Q1期间的几个关键非财务指标,暗示着一些积极信号正在悄然积累。

首先是新业务获取的回暖。 Q1期间,WPP连续第二个季度在摩根大通季度新业务排名中位列第一。这在竞争对手环伺的广告行业中并不容易。标志性赢单包括:雅诗兰黛有史以来第一次任命全球媒介合作伙伴,花落WPP;在美国市场,Wendy's、SC Johnson和Norwegian Cruise Lines的媒介业务也相继收入囊中。在创意和公关板块,赢得Coca-Cola旗下Fuze Teas、Gaggenau的全球创意业务,以及Bet365和Airbnb的区域业务。而在整合服务方面的最大战果,是拿下了Jaguar Land Rover的全球业务。

与新业务增长同步的是客户关系的稳定性提升:Tesco(英国及中欧)、Huawei(中国)和Red Bull(印度)均选择续约。这些大客户的留存,在CEO更替、战略重组的敏感时期尤为关键。

如果说业务层面体现的是“订单质量”的改善,那么技术层面的动作则指向更长期的结构变化。

4月,WPP宣布与 Google Cloud 达成“Google Earth AI”整合合作,成为首批将其地理空间数据模型嵌入自有平台 WPP Open 的营销服务公司之一。该合作的核心目标,是将营销能力进一步前移至“场景预测”层面,实现更高精度的超本地化需求预测与自动化触达,不仅理解消费者“在哪里”,更尝试预测他们“何时、为何产生消费行为”。

事实上,这一布局并非单点突破。2025年10月,WPP与Google Cloud宣布深化合作,重点聚焦于将生成式AI和大语言模型整合进其全球营销与传播服务中,合作目标包括提升客户体验、优化广告投放效率、开发AI驱动的创意工具等。

在此基础上,2月WPP进一步与Adobe扩展合作,将Firefly Foundry生成式AI模型、内容平台与数据编排能力接入 WPP Open,使品牌能够通过智能体AI工作流实现端到端营销协同。

加上收购数据协作平台InfoSum,一方面拓展了用户群(继Trainline和Salling Group之后又扩展了更多零售客户),另一方面加深数据能力,以及WPP Media推出的“AI广告时代框架”,这些动作勾勒出一个清晰的路径:WPP正在从传统的媒介采买中间商,向“数据+AI基础设施提供商”转型。

WPP真正的考验:

下半年的“叙事接力赛”

Cindy Rose在财报中的表态是:“一致的有机增长仍然是我们的北极星。”这是一句听起来很正确、但做起来极难的话。要让有机增长成为现实,WPP必须在接下来的6到9个月内,完成一场精准的“叙事接力”:

第一棒:新业务必须在上半年内完成合同签署,并在下半年形成实质性收入贡献。

雅诗兰黛、JLR、Wendy's等大客户的业务从赢得到落地有滞后周期,下半年是关键的收入兑现期。如果宏观经济或地缘政治危机(如Q1中因中东局势已经导致该区域暴跌12.6%,中东是报告中变化最大的单一区域市场)导致客户推迟或缩减支出,这一过程可能被拉长。

第二棒:成本节约与重组必须在不损伤核心业务能力的前提下完成。

2.5亿英镑的重组现金成本意味着裁员、合并、职能调整。这些动作在纸面上能省出利润,但在实际操作中稍有不慎就会伤及客户关系和团队士气。Q1期间,WPP已宣布了三位关键高管任命:来自Lego Brand Group的Mark Taylor任首席人力官,来自Estée Lauder的Anne-Isabelle Choueiri任首席转型官,以及内部提拔Nancy Hall为WPP Media美国CEO。这些人事布局显示组织调整仍在加速推进。

第三棒:AI投资必须从“能力展示”转化为“可量化的定价权”。

WPP Open与Google Earth AI、Adobe Firefly等工具的整合当下更多体现为“技术能力”,能否将AI驱动的效率提升转化为对客户的溢价定价或新的收费模式,才是真正的商业化拐点。

结语

站在2026年4月底回看WPP,这家拥有Ogilvy、VML、Mindshare、GroupM等全球顶级代理品牌的老牌巨头,正处于一个极其微妙的十字路口。

一方面,其股价已跌去大半,市值缩水至历史低位,悲观预期已经相当程度地反映在定价当中;Q1业绩虽然难看但确实符合预期,而在当前市场环境下,“符合预期”本身就是一种企稳信号。但另一方面,传统广告控股公司的商业模式正在被技术浪潮从多个维度同时冲击:AI降低了内容生产的边际成本,程序化交易压缩了媒介代理的差价空间,大型广告主的in-house化趋势也在侵蚀代理公司的客户基础。

WPP试图摆脱“传统广告控股集团”的定位,转向以AI和数据为基础设施的一体化营销服务公司,但这个过程注定漫长,且充满不确定性。

点赞 0

点赞 0Morketing原创发布,未经授权请勿转载

收藏 0

收藏 0 转发

转发

热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论