热点

热点

微信公众号

微信小程序

【摘要】 很难想象在当时的环境下,这个赛道还能跑出一个全球品牌。但偏偏就是这个来自南京的中国玩家Cupshe,没有黑科技的面料,没有发明新的品类,甚至价格上优势也不大,却在巨头林立的欧美市场跑出了上亿的成绩。

文 | Addison

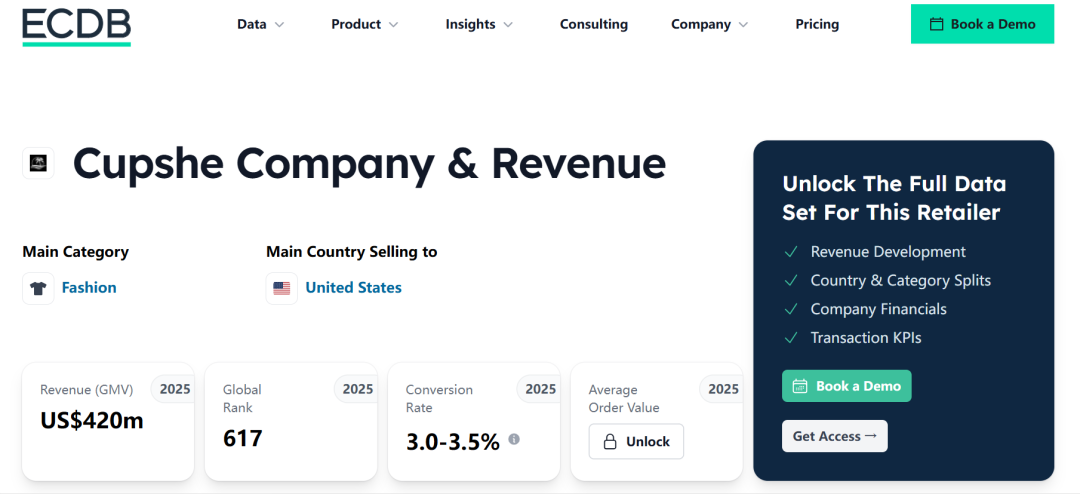

2.2亿美元,这是中国出海泳装品牌Cupshe在2025年交出的独立站在线销售额。同时,据第三方电商数据平台ECDB估算,其全年线上商品交易总额(GMV)已达到约4.2亿美元。

如果出海品牌圈有选品榜单,泳衣大概是全品类里最难创收的那个:消费频次低,季节性短,前面有维密这种高端老钱堵截,后面有SHEIN这种低价卷王追兵。

很难想象在当时的环境下,这个赛道还能跑出一个全球品牌。但偏偏就是这个来自南京的中国玩家Cupshe,没有黑科技的面料,没有发明新的品类,甚至价格上优势也不大,却在巨头林立的欧美市场跑出了上亿的成绩。

它是谁,又是如何做到的?今天,我们就用营销最经典的“4P理论”(产品、价格、推广、渠道),来揭开上亿美元背后的增长秘密。

Cupshe诞生于2015年。彼时的欧美泳装市场并不缺品牌,但当时主流的泳装品牌的叙事是:性感、完美曲线和超模同款。从维密式审美到海滩广告大片,泳装品牌展示的大多是标准化的理想身材,平坦的小腹、修长的双腿,以及恰到好处的身材比例。所以,消费者购买泳衣时面临的不只是款式选择,还有来自审美标准的隐形压力。

但这套长期统治市场叙事和当时真实的市场需求几乎相反。根据华盛顿州立大学在2017年发布的研究报道,美国女性平均穿16码(对应XL-XXL)甚至更大,而传统泳装品牌的核心供给集中在S-L号段,也就是说,大多数消费者在货架上无法找不到适合自己的泳装。

Cupshe的尺码

这就形成了一个巨大的供需错位:供给端在讲“完美身材”的故事,需求端却在等一件“穿得出去”的泳衣。

Cupshe看到了这个缺口,于是没有把“超模身材”当作产品的起点,而是把“普通身材穿也好看”当作产品的主命题。它把尺码从XS一路拉到XXL,部款式在胸围部分还有延伸,真正做到了覆盖大多数欧美女性体型的设计。同时,针对不同尺码进行了独立设计,比如针对大码群体采用腹部收拢设计,用不同的剪裁和面料分区,在不牺牲舒适度的前提下实现修饰效果。

这套“包容性”的产品策略让Cupshe的退货率低于行业平均30%左右的水平。

Cupshe的产品方法论,精准击中了欧美市场被传统审美叙事长期压抑的情绪缺口,激发了“被看见”市场的巨大潜力。打开Cupshe的官网,上面没有清一色的超模身材,而是不同肤色、不同体型、不同年龄的模特。对于许多女性而言,Cupshe让泳衣成为了一件“能够让自己感到舒适和自信”的产品。

这种变化直接反映在品牌增长上。成立两年后,Cupshe的全球用户便突破千万。2020年,公司实现约1.5亿美元营收,Cupshe App也一度成为美国下载量最高的泳装购物应用,据行业媒体报道,其全年营收已突破2.5亿美元。

这套逻辑并没有停留在泳装品类。随着品牌的发展,Cupshe逐渐将产品线扩展至连衣裙、罩衫、度假服饰等多个品类。从卖泳衣,到卖度假生活方式,Cupshe一直坚持品牌的核心方法论:围绕真实消费者设计产品。

直到2026年,这套叙事依然能让Cupshe站稳脚跟。Global Growth Insights 数据显示,目前包容性尺码和可持续产品线仅占美国市场产品的约40%。在需求端,美国女性的平均尺码在14号,大码服装市场规模在2025年已达到2448.5亿美元,并预计以约5%的年复合增长率持续扩大。

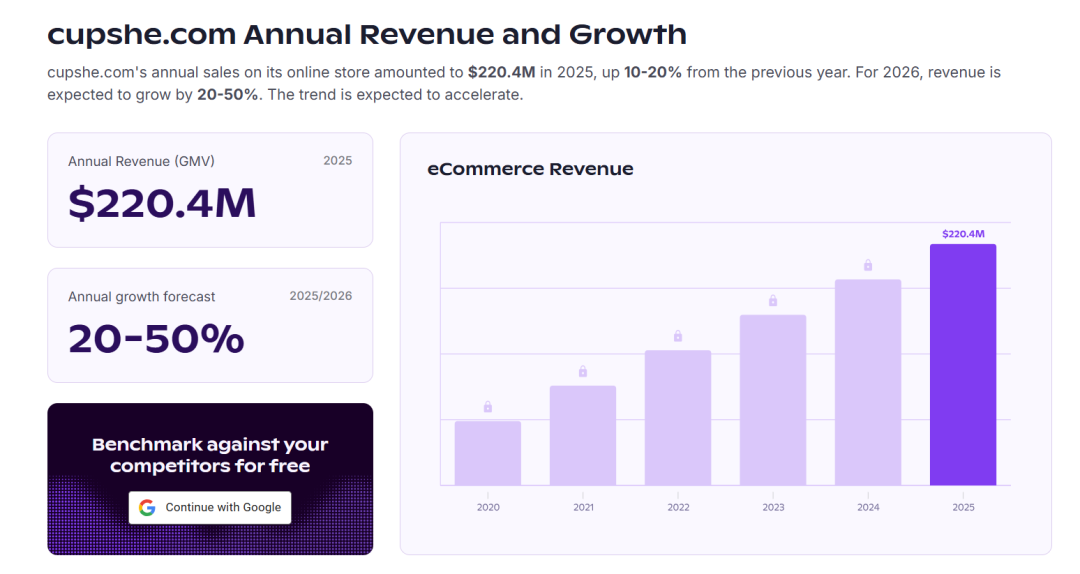

供给跟不上,需求还在涨,中间的缝隙就是Cupshe的生长空间。2025年,Cupshe独立站(cupshe.com)销售额达到2.204亿美元,同比增长10%-20%。Cupshe这套“谁穿都好看”的产品逻辑,已经把增长跑成了惯性。

如果说包容性的尺码策略是Cupshe钻了市场的第一个“空子”,那定价策略就是第二个,而且这个“空子”更大。

把时间拉回到2015年,彼时Cupshe刚成立,它不是什么品牌,只是一个品类杂乱的无名跨境电商小店,且市场表现平平,泳装也只是众多产品线中的一个。转机出现在2016年,创始人赵黎明发现,市面上一件设计普通的泳衣,居然动辄上百美元,凭什么?

但赵黎明没有停留在追问,而是从中看到了一个巨大的市场裂缝。当时的欧美泳装市场结构非常“畸形”,一头是Victoria's Secret、Patagonia这些高端品牌,把持着80-100美元以上的高价区间,用“性感”“完美身材”的叙事收割消费者;另一头是沃尔玛、Target货架上的廉价产品,价格通常在约10–40美元之间,但款式相对陈旧、设计敷衍。

上为Target泳装价格显示,下为VS官网价格显示

中间那个“既想要品质、又不想被割韭菜”的大众市场,几乎是一片真空。这就是Cupshe瞄准的靶心。

2016年,赵黎明做了一个关键决定:All in泳装,把Cupshe的核心价格带锁定在20至60美元。比高端品牌便宜一半以上,比低价白牌更有设计感,成为一件合格的“看起来像贵货,买起来不心疼”的泳衣。

这套定价策略能跑通,背后有一个重要支点——中国供应链。全球约70%的泳装产自中国,仅辽宁兴城就承包了全球四分之一的产能。Cupshe依托产业集群砍掉中间环节,再配合“小单快反”模式(同一款面料开发多款产品、两周一次高频上新),把成本压到欧美品牌做不到的水平,最终将价格稳稳锁定在20-60美元区间。

这套打法为Cupshe带来的最直接结果,是极高的市场渗透率。Cupshe的核心客群是25-34岁的欧美中产女性,包含大量全职妈妈和孕妇群体。这个群体价格敏感且看重性价比,Cupshe的20-60美元定价,恰好踩在了她们的“冲动消费临界点”上。

在营销这件事上,Cupshe的底层逻辑是:用社媒驱动增长,用情绪驱动转。当传统泳装品牌还在用超模大片轰炸消费者的时候,Cupshe选择不卖“性感”,卖“自信”;不展示“身材”,展示“故事”。

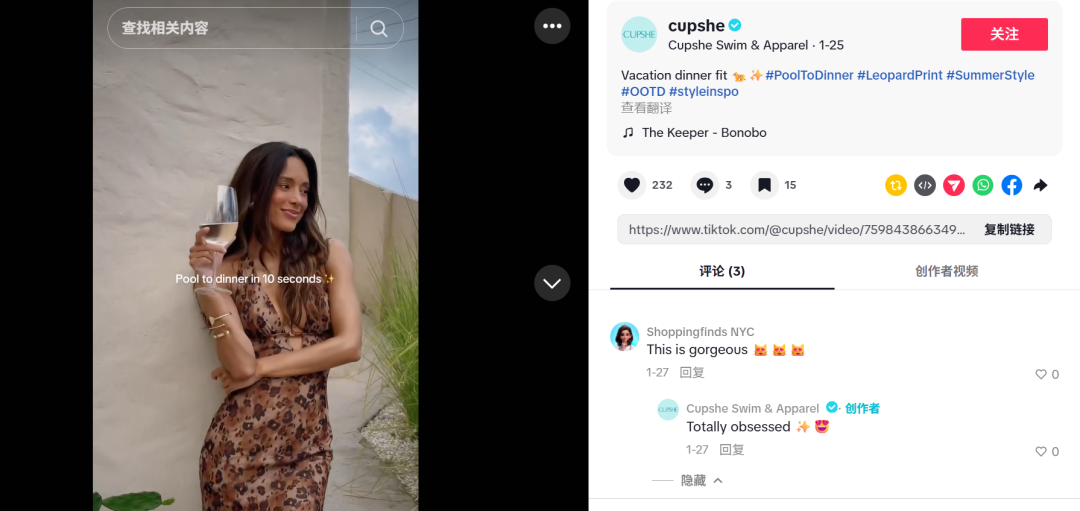

这套叙事的主阵地在TikTok,Instagram作为辅佐。Modash在6月2发布的最新数据中,分析了Cupshe过去12个月赞助的1万多条网红内容后发现,近64%的投放都在TikTok上,Instagram占比近35%。围绕这两个社交平台,Cupshe建构了品牌的营销战场。以下是三个Cupshe的代表性营销策略:

第一,社区共创撬动UGC,让用户成为品牌故事的一部分。2025年,Cupshe在instagram上推出“Limitless”营销活动,围绕“自信、包容与真实表达”发起社区招募,通过投票选出普通消费者参与品牌大片拍摄。活动期间累计获得超过5000张用户投票,在417位报名者中有6位真实用户脱颖而出,成为品牌广告的主角。这次活动中,不同年龄、不同肤色、不同体型的消费者成为品牌内容的讲述者。在这个过程中,消费者既是内容的观看者,也是内容的生产者和传播者。通过这场活动,Cupshe的品牌价值观再次被强化传播。

第二,用场景激活需求,把“季节性”变成“全年候”。泳装是典型的季节性品类,夏天一过,需求断崖。想让增长飞轮全年转动,就必须不断创造新的购买理由。

Cupshe的解法是,把泳衣从“海边”拉回“生活中”。这一思路就是通过场景扩展来重构产品的使用频率与消费理由。欧美中产女性的消费场景不止海滩——音乐节、公路旅行、邮轮、度假都是刚需。于是Cupshe不断用联名系列去卡这些场景,比如与《单身女郎》明星JoJo Fletcher合作推出音乐节系列Festival Collection;与超模Olivia Culpo推出度假系列Vacation Edit,定位为“女性人生各个阶段的度假穿搭”。这套场景卡位策略的结果是,Cupshe官网上“occasions”板块已经积累了12种不同的消费场景,泳衣的穿着边界从海滩一路延伸到日常。

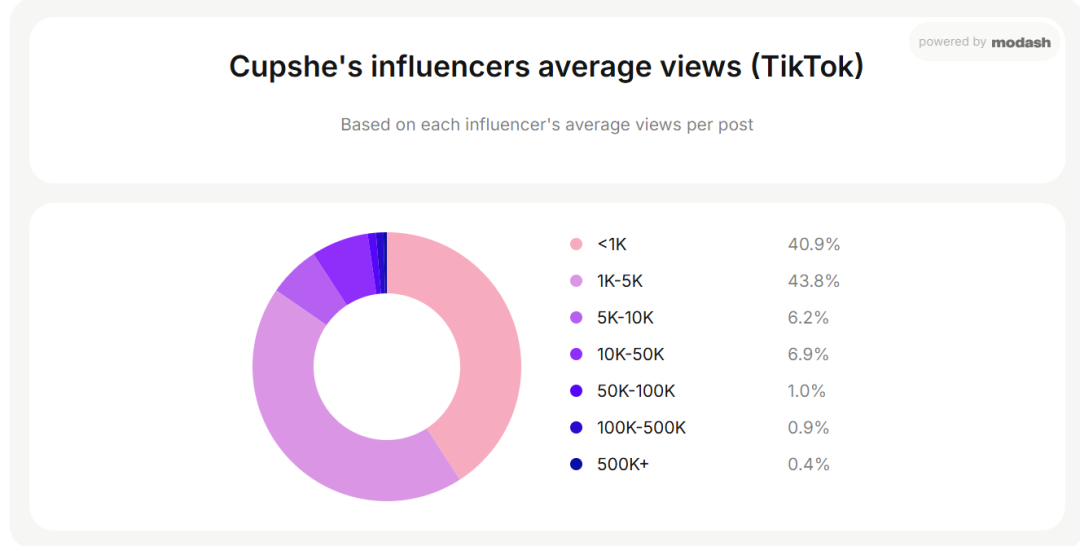

第三,分层达人营销,从破圈到转化全覆盖。Cupshe在达人投放上有一个鲜明的特点,不把所有预算砸在头部网红身上,而是分层布局,各司其职。Modash的分析报告中显示,在他们的统计区间中,Cupshe达人内容中,43.8%来自平均观看量1K-5K的腰部达人,40.9%来自观看量低于1000的纳米级达人:

头部达人负责破圈:2026年,Cupshe与TikTok顶流Lexi Rivera合作推出"Island Time"联名系列,35件单品远赴夏威夷实景拍摄,瞄准年轻客群。

腰部达人负责转化:粉丝量不大但互动紧密,真实感强。数据显示这类高度参与的客户平均订单价值高出10%。

部分TikTok 品牌合作

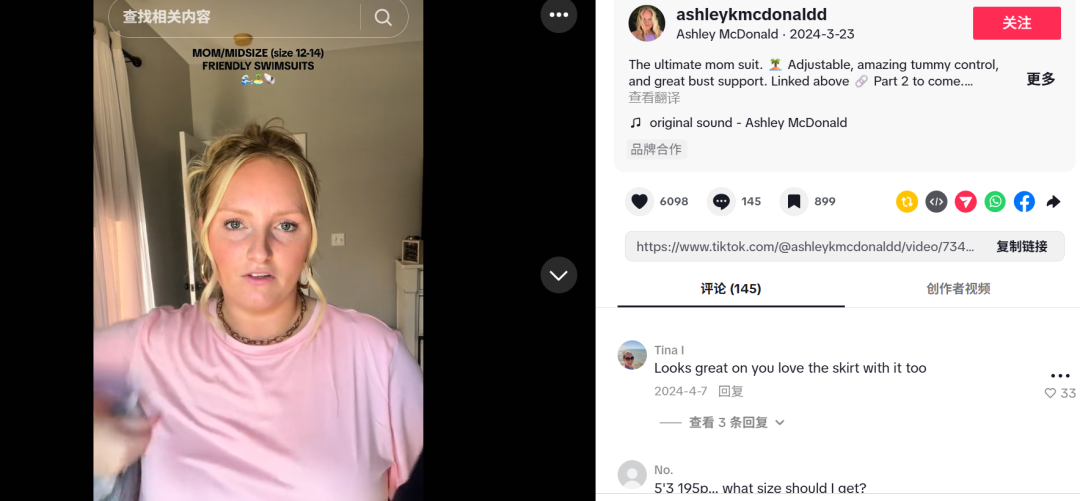

纳米达人和素人负责规模化种草:他们就是真实的用户,内容最像“买家秀”,说服力远超精修广告。比如Cupshe专门为大码系列设置了大码红人合作,TikTok博主Ashley McDonald的试穿视频因此获得210万次播放,推动单品销量增长60%。

与TikTok大码博主 Ashley McDonald

这套分层打法就是用头部买声量,用腰部买转化,用素人买信任。三层叠加,形成了一个从认知到决策的完整漏斗,牢牢抓住Cupshe的用户,让他们愿意停下来,看完一个故事,然后跳转官网下单。

流量进来了,要如何转化?对于这个问题,Cupshe打了一套渠道组合拳:独立站、亚马逊、TikTok Shop,三管齐下。

独立站是Cupshe的“心脏”。新品首发、爆款推荐、联名系列等等都在这里。用户数据沉淀、复购体系搭建和品牌故事也都在这里。独立站上的用户停留时间更长,也逛得更深。根据Grips Intelligence的报告,2026年3月,Cupshe独立站的客单价落在150-175美元之间,转化率达到3.00%-3.50%,略高于行业平均水平。对于一个单品单价并不高的泳装品牌来说,这个转化率意味独立站很好地承接了哪些“带着购买意图”来的消费者。

亚马逊则是Cupshe的“放大器”。它虽然不是品牌的大本营,但它是流量的集散地。那些习惯在亚马逊上一键下单、不愿意去独立站注册新账户的消费者,在这里被Cupshe低成本触达。而且,亚马逊和独立站之间并没有形成“价格战”内耗,Cupshe的亚马逊店铺主打经典款和基础款,上新速度比不上独立站。因此用户不会因为“亚马逊更便宜”而放弃独立站。

2021年,Cupshe独立站流量同比增长41%,与此同时,亚马逊销量同比暴增131%,超过了亚马逊泳装类目的整体增速。目前,Cupshe的增长逻辑已经从早期的高速扩张,进入稳定的渠道分层阶段。独立站仍然是流量与转化的核心入口,而亚马逊则保持稳定增长,并转向结构性渗透。

除了独立站和亚马逊,TikTok Shop也是Cupshe的重要销售渠道。根据Echotik的监测,截至2026年6月,Cupshe在TikTok美国站的总销量已达到44.43万件,总销售额突破1534.87万美元。

Cupshe在TikTok上的打法主要靠达人矩阵驱动销售转化。超过1.1万名带货达人、1.32万个带货视频,达人发布试穿、测评、穿搭视频,挂上小黄车,用户刷到即下单,构成了一个规模化的“种草-转化”漏斗。目前Cupshe的TikTok店铺好评率在84%。对于一个通过达人分销为主的品牌来说,这个评分说明Cupshe的退货率很低,且达人筛选和内容管控到位,没有因为规模化投放而牺牲用户体验。

图片来源:fastmoss

独立站负责品牌沉淀、亚马逊负责搜索转化,TikTok Shop负责即时种草,三个平台,一条闭环。

Cupshe的故事看起来是在讲怎么把一件泳衣卖好,但它真正值得研究的,并不是泳衣生意本身,而是它沉淀十年的增长逻辑,这套逻辑里,藏着三条对中国出海品牌的启示。

第一个,出海卖产品,也要卖情绪。大多数中国品牌出海时,习惯强调功能、材质和参数,但消费者真正记住的往往是品牌传递的情绪价值。Cupshe很少强调泳衣面料有多特殊,而是不断围绕“自信”“包容”“做真实的自己”展开叙事。从产品设计到营销内容,再到长期使用的品牌主张,本质上都在传递同一种情绪。相比产品功能,情绪往往更容易跨越文化和语言的边界。

第二,不要把流量押在一个篮子里。不少出海品牌由于预算、品类等各种依赖单一平台起量,但平台规则变化后增长很容易失速。Cupshe则建立了一套更加分散的流量体系:既有明星和头部达人带来的曝光,也有大量中腰部KOL持续生产内容。这样的好处是,即便某个渠道失效,品牌依然拥有稳定的流量来源。对于今天越来越昂贵和不确定的海外流量环境来说,这种分散化布局的重要性也在不断提升。

第三,搭建一整套销售渠道。Cupshe的路径是大多数DTC品牌在中后期发展可参考的路径:独立站沉淀品牌资产,亚马逊承接搜索转化,TikTok Shop用达人矩阵做增量拉新。三者分别对应“长期资产积累”、“短期效率获取”和“即时流量快速转化”三种增长逻辑,帮助品牌在出海浪潮中站稳脚跟。

其实,Cupshe给出海品牌的最重要的启示可以总结成一句话:不要只想着把自己东西卖到海外,要想办法让海外的受众觉得,这东西是为他们量身定做的。

泳衣如此,其他品类也一样。

点赞 0

点赞 0Morketing原创发布,未经授权请勿转载

收藏 0

收藏 0 转发

转发4.2亿美元GMV背后:拆解泳衣品牌Cupshe出海方法论

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论