热点

热点

微信公众号

微信小程序

【摘要】 小红书做起了本地生活

事实上,2019年到现在,小红书在本地生活方面一直是小步发展,从未真正切入到本地生活的交易环节中。而此次小红书又是开设本地生活相关的官方账号“土拨薯”,又是做后链路,直接展现了今年在商业化上的野心。

截至目前“土拨薯”主要发布了平台对“商家”和”达人”的招募计划内容。

商家层面:推出「食力发店计划」吸引本地餐饮商家入驻平台,参与活动的商家可以享受到入驻0佣金、0保证金,以及流量方面的倾斜;达人方面:上线探店博主专项扶持计划「探照灯计划」,对参与活动的达人给予流量和内容方面的指导和帮助。

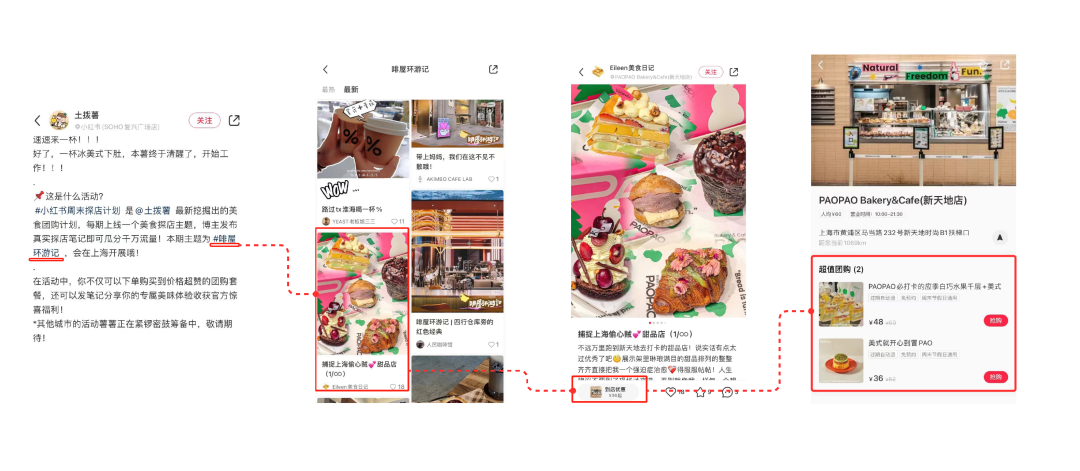

计划发布后,紧接着小红书就在上海风风火火地开始了团购项目内测。据了解,小红书以周末探店计划的形式将第一期确定为了“咖屋环游记”,仅限上海地区的咖啡店铺能够参与。

从Morketing在小红书上的实践来看,这次团购项目在APP内并没有明显的入口,根据“土拨薯”的说法,需要用户搜索活动名称或者点击相应的话题Tag进入。

在进入话题页后,能看到参与达人发布的探店笔记,而在这些探店笔记中才有团购套餐的购买链接。整体的体验来说,无论是团购入口的设置,还是商家售卖套餐的稀少,都能明显感觉到小红书内测试水的性质非常明显。

这一点在面向广州地区的二期内测活动中同样有体现。除了将咖啡店换成了茶饮店铺,小红书在广州的活动与上海如出一辙。

其实之所以会选择上海和广州,从国金证券的研究报告来看,是因为一线城市的平台用户具备高价值、高影响力和高活跃度的特点。对于一二线城市用户占大多数的小红书来说,聚集“三高人群”的上海和广州无疑是试水新业务的稳妥选择。毕竟小红书进入本地生活赛道之后,目前最紧要的任务便是在少数城市里跑通模型,把本地生活业务的铺子先支起来。

综上可以得出一个结论——2023年小红书希望在本地生活领域从美团、抖音口中,“虎口夺食”。那么为何小红书面对如此强大且成熟的竞争对手仍旧要发力这一领域?

也许我们可以粗略地从“内”与“外”两个维度去分析:

先从内部来看。即便竞争对手强大,但小红书在本地生活上实际有着一些的天然优势,大家都知道小红书最强的属性就是“内容种草”。最初,小红书是以分享美妆、海外代购等信息,被消费者所认知,而到现在小红书在内容层面已经覆盖到了衣食住行各个场景中,成为了大多人分享生活的社区。这就意味着从种草到拔草会更加自然的发生。

但在这件事情上,小红书却一直难以将自身“后链路”转化的路径搭建起来。一方面是由于淘宝、京东等电商平台早已培养了用户根深蒂固的网购习惯,另一方面,做电商需要涉及到的渠道、供应链、物流、仓配等环节个个都是难啃的骨头。

而相较之下,小红书进入本地生活,不仅可以充分利用在衣食住行方面沉淀起来的大量用户分享内容形成的自然流量,还不需要在供应链、物流、仓配等方面进行过多投入,是很有“性价比”的选择。

当然,另一方面来看,小红书过去在交易闭环上的缺位,不仅对公司整体商业化有所影响,在用户使用体验上也有相应的感知。有用户表示,“在小红书上经常看到心仪的餐厅及网红店,但很可惜没有一键购买的按钮”,如今小红书在本地生活赛道做的事情就是为用户加上一键购买的按钮,某种程度打通了小红书从内容种草到交易的闭环。

从上海和广州两座城市的内测中我们能够看到,小红书进入本地生活之后,直接提升了用户的使用体验,让消费变得更方便省事。其实对平台用户来说,价格相差不大的情况下选择哪个购买渠道差别不大,能在平台种草之后就能方便完成团购的小红书无疑会成为更方便的选择。

而对于平台和商家而言,小红书开始做团购不仅缩短了用户种草到消费的路径,也发挥了平台的内容优势,实现了内容种草营销到拔草的正向循环。

此外,最核心的广告业务持续承压也是迫使小红书做出改变的现实因素之一。据36氪等媒体报道,小红书2020年的广告业务对其总营收的贡献能达到80%,而在小红书的广告客户中,彩妆护肤品牌投放占比超过70%。此时就有一个问题出现,一旦化妆品赛道表现不好,预算就有可能下降,所以寻找新的商业化路径尤为重要。

因此小红书做线下团购生意,既是为平台打造一个“种草+消费”拔草的交易闭环,某种层面也是应对广告业务承压、开辟第二增长曲线的重要转型。

再从外部来看。当我们把视角转到外部维度去探索小红书切入本地生活的原因时,本地生活赛道本身似乎就蕴含着答案。

众所周知,美团经过多年的耕耘一度是本地生活领域最重量级的玩家,但抖音平台在近几年凭借流量优势猛攻之后也坐到了牌桌上。在两大巨头斗法的情况下进军本地生活的小红书被一些媒体形容为“虎口夺食”,有人认为小红书进入新领域和巨头展开竞争并不是一个好的选择。

然而和巨头竞争的挑战也从侧面为小红书的行为提供了有说服力的理由:既然如抖音等头部平台都在打本地生活的主意,那就说明本地生活赛道的确是一个值得去深挖的市场。

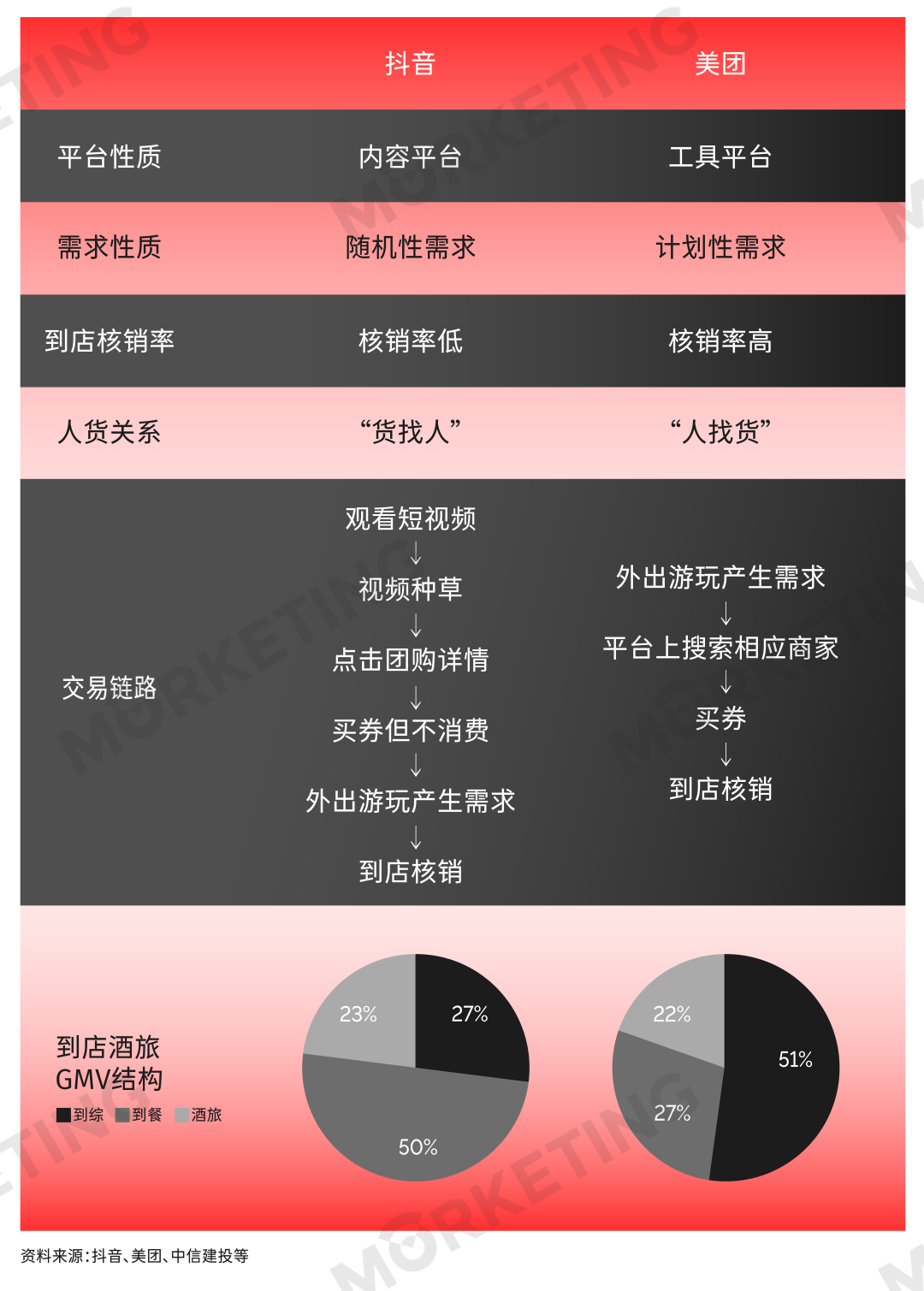

总体来看,互联网公司做线下团购的流程是线上买券、线下到店消费(核销),当然具体到交易链路,美团和抖音由于平台性质差异,打法并不相同,甚至可以说各有风格。

用户或许会因为短视频种草激情下单团购产品,但是兴趣过后有不小的几率失去到店消费的想法,因此抖音的交易链路里到店核销具有一定的难度。而美团作为工具平台,消费者往往是有了明确计划之后才会购买相应产品,这使得美团在到店核销方面具有较多的优势。

那么在两种消费模式都被巨头公司占据的现在,此时入场的小红书想要谋得发展不仅要在两大巨头的夹缝中存活,还要根据平台的特性找到适合自己的定位。

从种草方式来看,小红书更多地与抖音平台类似,属于用兴趣导向来满足用户的随机性需求,消费者在刷帖子的时候就因为兴趣完成了种草。至于到店核销率的问题,有观点认为小红书活跃用户主要为年轻女性群体,这部分用户或许由于社区氛围会表现出更好的核销数据。

大体上来说,兴趣种草会让小红书偏向于抖音,而图文的内容形式则离美团更为接近,但随着越来越多的用户习惯把小红书当成一个具有工具属性的搜索平台,进一步增进了和美团平台的相似度。小红书不折不扣地成为了抖音和美团两大平台的“中间地带”。

不过幸运的是,对寻求业绩新增量的小红书来说,涵盖了餐饮到店、休闲娱乐、旅游住宿的本地生活市场是个足够巨大的盘子,也是少见的增量蓝海赛道,这里足够小红书施展作为。

据艾瑞咨询数据显示,2020年中国本地生活服务规模为19.5万亿,到2025年这一数字将增长至35.3万亿。即便在美团、抖音以及众多垂类软件的共同耕耘下,当前本地生活整体线上渗透率也仅为12.7%,这就意味着本地生活市场并非残酷的存量竞争,小红书并不需要和美团抖音拼出个胜负。

巨大的蓝海市场加上极低的线上渗透率,几十万亿的本地生活赛道不仅能轻松容纳更多互联网公司的发展,甚至能再造出几个美团。小红书切入本地生活虽然面临着来自巨头的压力,但市场带来的回报同样令人眼热,因此拥有巨大想象空间的本地生活自然而然地成为了小红书现阶段再增长的恰当选择之一。

结语

即便小红书终于下定决心杀入本地生活市场,但以精致著称的小红书能否做好笨重的本地生活,我们仍然需要打上一个问号。

点赞 0

点赞 0Morketing原创发布

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论