2021年1月7日,国家卫生健康委官网发布《三新食品公告》,宣布透明质酸钠(俗称玻尿酸)成为新食品原料。此次获批的申请正是由全球玻尿酸龙头企业华熙生物主导申报及推进,获批标准也是以华熙生物的原料产品HAPLEX®Plus为参照。这意味着,在我国,玻尿酸不但可以成为护肤品、保健品的成分,也能是零食、饮料等普通食品。一石激起千层浪。一时间,“玻尿酸食品”成为市场中备受瞩目的对象。「新消费Daily」观察到,自公告发布以来,短短2个月,市面上至少出现了四五款以玻尿酸为主要原料的新产品。作为和胶原蛋白并列的重要口服美容原料,透明质酸钠无疑为我国的功能性食品行业注入一股新力量,“美容口服”这条赛道似乎也随之爆发。本文,「新消费Daily」将聚焦胶原蛋白与玻尿酸这两大主力原料,对新消费浪潮中的这一新兴领域进行探讨:以胶原蛋白、玻尿酸为主要原料的食品究竟能否零食化、日常化?口服美容到底是不是真正新蓝海?先聊聊最近大火、一度被称为新蓝海的“玻尿酸”,它真的能成为日常用品或口服零食吗?玻尿酸的功效已不必再提,而把玻尿酸放入食品中也并不是什么新鲜事。早在1996年,日本便已经正式允许玻尿酸添加到食品中,截止到2020年,在日本功能性标识食品的受理产品中,玻尿酸是最受欢迎的口服美容成分。其市面上也早已有大量的玻尿酸食品:ASAHI朝日玻尿酸&胶原蛋白美容果冻、ASAHI朝日玻尿酸的酸奶饮品、DHC含玻尿酸的水果味糖果、可口可乐含玻尿酸的乌龙茶饮料等,早已覆盖各种食品饮料品类。今年在国内市场准许通过后,玻尿酸便像深水炸弹一般引爆口服美容市场。2月3日,WonderLab上市首款口服玻尿酸软糖,成为国内第一个上市销售口服玻尿酸食品的品牌,其核心原料就是来自华熙生物的专利原料——HAPLEX®Plus透明质酸钠;3月18日,汉口二厂推出首款功能性饮品玻尿酸气泡水——哈水,这是国内首款添加玻尿酸的气泡水,同样采用华熙生物的专利玻尿酸原料。作为玻尿酸龙头,华熙生物自然也不会甘于只为他人提供原料,置C端市场于不顾。事实上,在公告通过的15天后,华熙生物就已率先宣布将推出国内首个玻尿酸食品品牌「黑零」。「黑零」将以玻尿酸为核心成分,推出白芸豆纤体咀嚼片、舒眠抗衰软糖、脑活力UP明目软糖、西洋参饮、胶原水光饮、胶原燕窝饮六款产品,主打健康瘦身、安眠舒压、护肝养胃、美白抗氧化等功效,目前还尚未上市销售。3月22日世界水日,华熙生物正式推出首款玻尿酸饮用水“水肌泉”,每瓶含66mg华熙生物自主研发生产的食品级玻尿酸产品HAPLEX®Plus,该产品打破了国产玻尿酸饮用水的空白。食品、饮料、饮用水......以玻尿酸为原料的口服本土产品相继出现。至于胶原蛋白,则被更早地添加进食品饮料中,新老品牌在近一两年风口之下动作频频。可口可乐去年4月上线一款名为“尊选28睡醒颜”的饮品,主打“美颜+助眠”功能。产品便含有γ-氨基丁酸、胶原蛋白肽等成分;处在咖啡赛道的瑞幸也同样推出富含胶原蛋白的相关饮品。新品牌方面,「汝乐」主打轻补给与天然健康,更加聚焦女性市场。首款产品便是胶原蛋白水,其特色在于添加胶原蛋白与果蔬汁原液,兼顾口感与美容功效。

无论是哪种原料,这些品牌为实现“日常口服”这一目标,都做了同一件事:在产品外观或是形态上进行革新。一改往日粉末状冲剂、瓶装口服液等形态,升级为软糖、咀嚼豆或直接变为日常饮用水、奶茶,在消费场景日常化的同时,也让消费者在心理层面上不会产生在吃保健品或药类的错觉。那么,作为日常零食而存在的口服美容产品,消费者究竟会不会买账呢?消费者有需求

供应链有保障

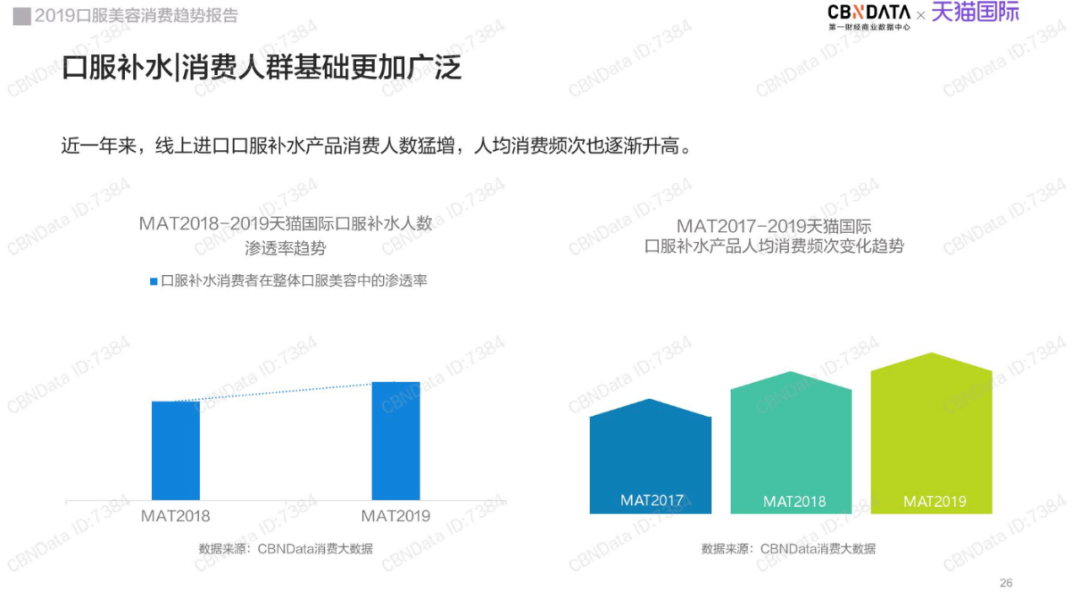

对于大部分新消费品来说,他们的出现以及走红,一定是因为解决了消费者的某一个痛点。因此,在最终探讨以“美颜水”为代表产品的美容口服产品能否成新蓝海之前,我们不妨先看看市场中,消费人群以及他们的需求发生了哪些转改变。事实上,玻尿酸从未像今天这样受到大众消费者的瞩目,在被准许加入普通食品之前,它更多作为“美容圣品”出现在医美市场中,深受女性消费者喜爱。如果说,“三新食品”的一纸公告打开了口服美容市场的钥匙,那么消费者长久以来对于胶原蛋白、玻尿酸等产品的功能性需求,则是这条赛道爆发的基石。今天我们主要来看看消费者对新晋原料玻尿酸的需求变化。据CBNData《2019年口服美容消费趋势报告》显示,常被搜素的四大口服美容功能分别为美白、抗老、补水与防脱,同时表示口服美容“零食化”趋势明显。针对“口服补水”这一细分领域,报告显示,其消费人数猛增,人均消费频次也在逐渐提高。在补水功效愈发进阶,补水产品也愈发垂直下,许多品牌开始主打补水的高玻尿酸含量产品,“补水”不再只是一个依附于美白或抗老产品的附属功能,玻尿酸类口服补水产品的消费占比也在逐渐攀升。提及供应链,这向来是中国的优势:中国是全球最大的透明质酸原料生产销售国,其中Top1华熙生物占全球原料市场销量的39.0%,且仍有足够产能空间待释放。而除华熙生物外,爱美客、昊海生科同样可以算是玻尿酸龙头企业,四环医药、常山药业等中小企业也都有条件涌入这条赛道。我国作为食品及原料出口大国,食品级终端产品本就一直可以满足国内消费需求,只不过此前受限于国内政策,口服玻尿酸市场主要被国外品牌抢占。如今,普通食品添加注入政策已开放,国内更是不乏玻尿酸龙头企业,在需求之下,打造中国“内循环”玻尿酸供应链更是指日可待。2021开年新蓝海?

Goldstein Research数据显示,2016年全球口服美容市场达到34亿美元,预计2024年将翻倍增长至68亿美元。同时,据第三方研究机构Frost&Sullivan发布的《2019全球及中国透明质酸(HA)行业市场研究报告》,2019年全球食品级透明质酸终端产品市场达到约3.5亿美元,预计2024年将达到约4.8亿美元。显然,原料新秀“玻尿酸”的市场足够大,应用领域也开始广泛,美容口服看似也成为了2021年的新趋势与新风口,但消费者真的买账吗?以玻尿酸为代表原料的美容口服蓝海究竟是不是昙花一现?据艾瑞咨询《2020年透明质酸应用场景白皮书》显示,目前消费者对透明质酸应用产品的认知仍然停留在传统护肤品、洗护用品及彩妆的日化产品级应用领域,对食品、宠物级等新兴领域认知度相对较低。有超过95%的消费者了解市面上的玻尿酸日化级产品,但仅有41%的消费者知道市面上的玻尿酸食品,购买过食品级玻尿酸产品的占比也仅有19%。「新消费Daily」曾在华熙生物“美颜水”推出后,就“是否听说过含玻尿酸的饮用水?”以及“是否会尝试?”这两个问题询问过身边的女性朋友。她们表示,“听起来很不靠谱的样子”、“真的有效吗?”另外,在一些代表产品的天猫官方旗舰店中的消费者购后评价中,“好奇”、“试试”、“功效”仍是关键词。由此可见,相较价格问题,消费者的关注点仍是功效。说白了,他们想知道,这些产品究竟是不是智商税?在「新消费Daily」看来,尽管相比于医药级玻尿酸产品,玻尿酸食品的技术门槛确实相对较低,但这更需要品牌谨慎对待,保证质量与功效是前提,而如何让消费者从“知晓尝鲜”过渡到“持续购买”,也是他们要面临的必修课题。结语

调研机构英敏特发布的《2021全球食品饮料趋势》中指出,“功能性配方和具有情感吸引力的多感官产品”将成为食品行业的趋势之一。未来食品和保健品的边界将会越来越模糊。可见,美容口服这条赛道看似爆发突然,但又带着几分技术与需求的必然。新的赛道已经出现,怎么能够停滞不前。消费者购买玻尿酸食品不再依靠海淘,国产时代已经来临。但如何用好这支新型“财富密码”,效果究竟如何,还需要品牌的持续思考和市场的进一步验证。在新人群、新趋势、新品牌重构消费市场的新环境下,如何洞察新人群新需求?新品牌如何实现长期主义?传统品牌如何焕新重新生长?

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论