文 | Vicky

6月12日,全球最大广告媒体公司GroupM(群邑)发布了新的年中预测,数据显示2023年全球广告收入将达到8745亿美元。美国今年的广告收入也将增长5.1%,达到3253亿美元,并在2024年增长5%。

不过整体回顾来看,2023财年第一季度全球广告市场虽然仍然处于低迷状态,但已经显示出复苏的趋势。AI的大势发展也为广告市场注入了新血,众多海外互联网公司纷纷押宝,翘首期盼着AI能为公司的广告业务进行焕新。

在这样的背景之下,Morketing Global盘点了美国主流互联网公司在2023年第一季度的广告营销业务表现,旨在深入了解2023Q1美国互联网广告市场的整体情况。

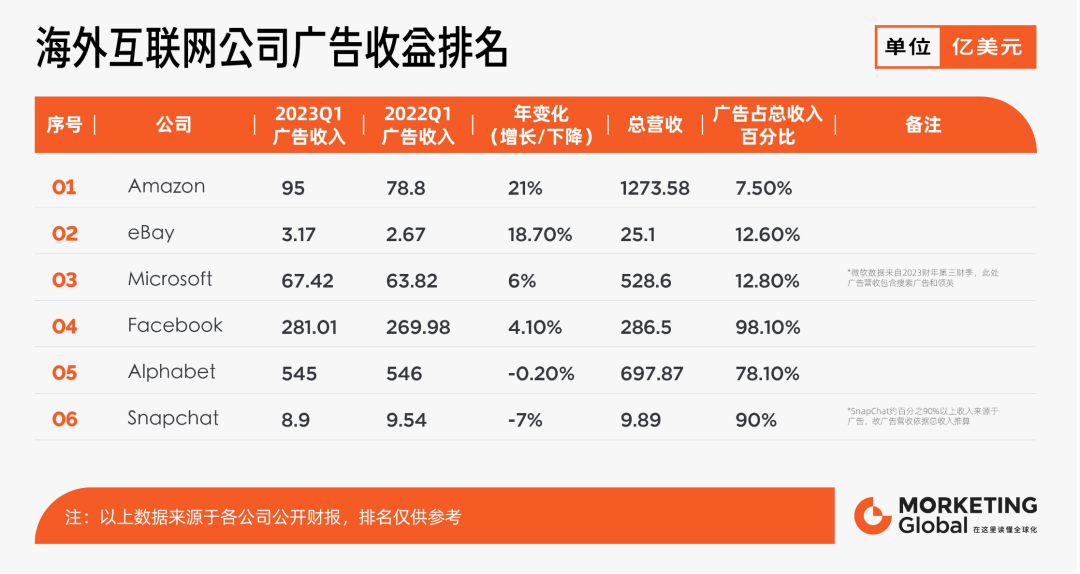

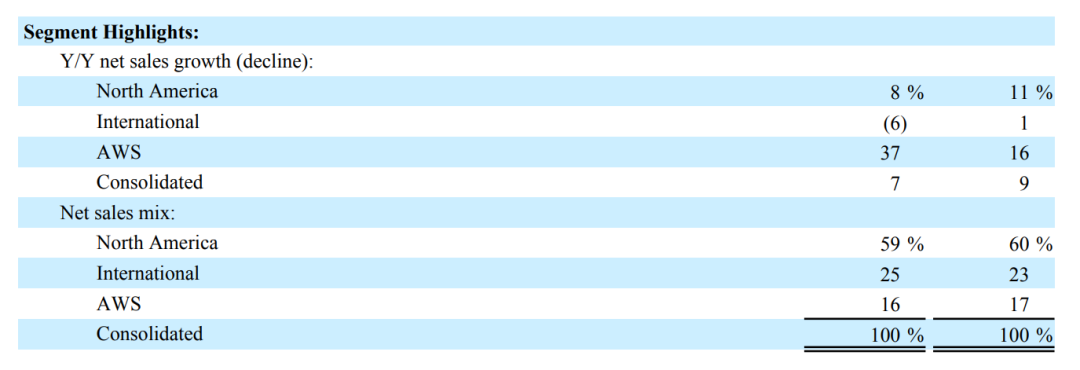

4月27日,Amazon发布了2023年Q1财报。财报数据显示,Amazon Q1总销售额达到1273.58亿美元,同比增长9%;净利润为31.72亿美元,而去年同期为亏损38.4亿美元。对比去年Q1的亏损,Amazon总算是摆脱了赤字阴影,财报发布后股价也应声大涨。

根据财报数据显示,Q1 Amazon服务营收为703.8亿美元,同比上升17.3%。Amazon的服务营收主要包括广告服务、会员计划Prime、向第三方卖家抽取佣金,物流费用以及云计算服务AWS的收入等。

其中Q1亚马逊的广告业务继续蓬勃发展,收入增长23%,达到95亿美元。Amazon CEO Andy·Jassy称,广告业务的营收得益于公司在机器学习方面的投资。

作为Amazon盈利能力最强、利润率最高的部门,AWS云计算部门Q1净销售额213.5亿美元,同比增长16%,远低于去年同期的37%。这已经是该业务连续五个季度增速下降,部门营业利润也从去年的65亿利润下降到了51亿。Andy·Jassy在财报会议中表示,AWS部门受短期形势影响在支出上更加谨慎。

此外值得关注的是一季度中北美电商部门的销售额表现最为突出,从去年的亏损16亿,到今年盈利9亿美金,可以说是整个Amazon业务中变化最大的部门。但疫情结束,消费者已经开始重返线下商店购物,因此Amazon电商部门Q1整体在线销售额并没有实现增长。

过去两个季度,降本增效一直Amazon的主旋律。Amazon不仅取消了部分仓库扩建的计划,且从今年1月起Amazon已经裁掉了十万余人,砍掉了其PXT(People Experience and Technology Solutions)及Amazon商店业务的冗余员工,还覆盖影响了AWS、Twitch游戏以及广告部门。

虽然亚马逊一季度净利超出预期,但线上销售额的增长停滞或将引起平台卖家的危机意识,卖家间的内卷竞争将加剧。亚马逊预计其Q2销售额将在1270亿美元至1330亿美元之间,或许CEO Andy·Jassy真的能带领Amazon重回盈利的路上,Morketing Global将持续关注。

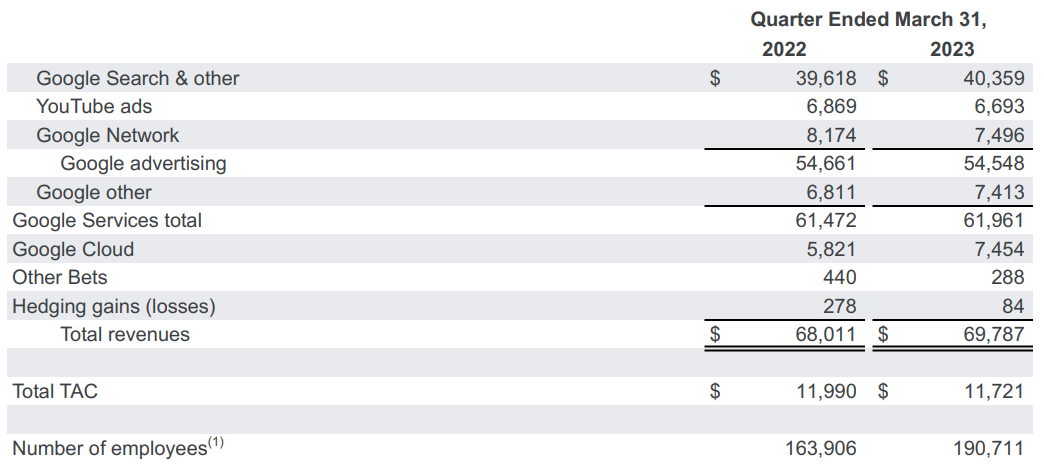

谷歌母公司Alphabet公布2023年Q1业绩超出预期。Q1营收697.87亿美元,去年同期为680.11亿美元,同比增长3%。季度净利润150.51亿美元,上年同期为164.36亿美元。Q1 Google服务营收619.6亿美元,同比增长约8%;净利润为217.37亿美元,同比下滑约1.1%。

ChatGPT和New Bing的迅猛发展让Google的搜索业务备受关注。从财报数据来看,Q1 Google搜索表现良好,营收为403.6亿美元,同比上涨了1.8%。在New Bing上线热搜不断的这几个月,谷歌和必应的市场份额基本保持不变,都略有下滑,两者市场份额差距仍保持在惊人的90%,Morketing Global乐观预测短时间内必应未能撼动谷歌在搜索市场的统治地位。

从财报数据看,其中一个重大变化是Google Cloud开始盈利,收入75 亿美元,同比增长了 28%,占全部营收比例提升至11%。去年四季度云业务亏损了4.8亿美元,一季度实现扭亏为盈,赚了1.9亿。尽管目前的利润率只有2.5%,但表现出持续上涨的趋势,被很多市场分析师所看好。

一季度谷歌广告收入为545亿美元,减少了1亿美元,与去年持平。其中YouTube ads收入为67亿美元,同比下降了3%,谷歌Network广告收入为75亿美元,同比下降了8%。只有最核心的谷歌搜索广告获得正增长,总收入404亿美元,同比增长2%,占总收入比重为59%。同期,微软Bing搜索广告收入为30亿美元,同比增长3%,不足谷歌搜索广告十分之一。

几个季度以来,谷歌的广告业务就一直没有什么增长。但海外互联网公司普遍广告收入增长乏力,Meta的财报也呈现出类似的结果。

从财报来看,Google整体表现一般,但一季度盈利仍然超出预期。最值得关注的还是Google云服务终于开始盈利,其未来的业务发展上是否会有调整值得业内期待,目前来看,想要追上微软或亚马逊的利润水平,Google还要很长一段路要走。

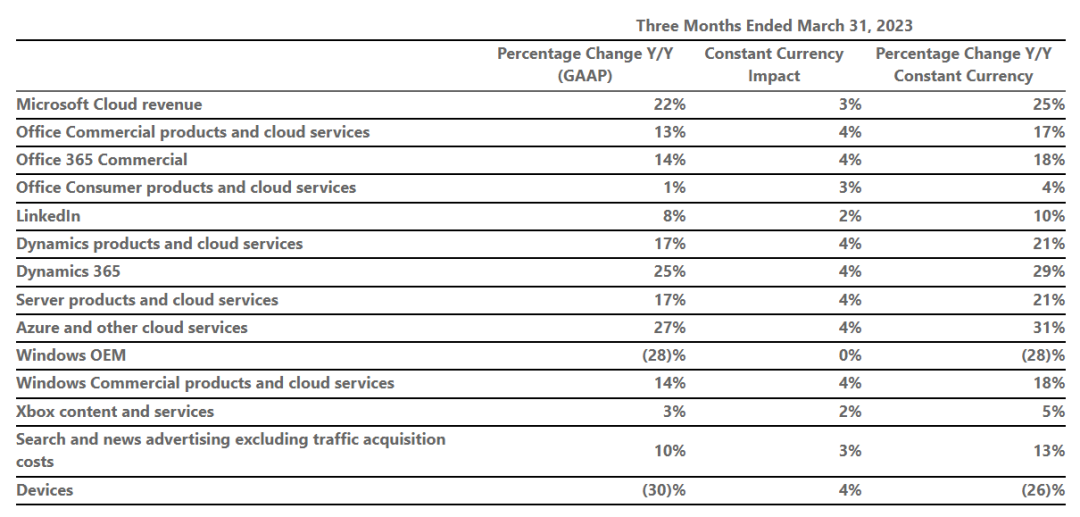

4 月 26 日,微软发布2023年最新季度财报,这也是其接入ChatGPT之后的首份财报,表现超出预期。微软第三财季共实现营收528.6亿美元,同比上涨了7%,击败了分析师预期的510.2亿美元。经营利润为224亿美元,同比增长10%,净利润为183亿美元,同比增长9%。根据财报显示,包括Azure等在内的智能云营收同比增长16%至220.8亿美元;生产力业务营收175.2亿美元,同比增长11%;其它个人计算业务营收132.6亿美元,同比下降9%。其中,微软办公软件Office 365收入增长14%,微软搜索和广告营收(剔除流量获取成本)同比增长10%,与上季度增速相当,且均超出分析师预期。此外数据显示,今年2月Bing接入ChatGPT以来,页面访问量上升了15.8%。Morketing Global认为微软之所以不断对搜索引擎加注,是为了助力搜索广告业务的营收增长。财报显示,2022年全年,谷歌搜索引擎产生了超过1600亿美元的广告收入,而微软的广告业务营收仅为180亿美元。此前微软就曾表示,搜索市场的份额每增加1个百分点,就能带来20亿美元的搜索广告收入。在财务电话会议中,微软CFO表示,虽然AI 产品才刚推出 (尤其是Bing、Office 产品),尚未对营收产生太大贡献,但微软在初步的客户反馈与需求方面看到令人兴奋的迹象,公司也将继续投资与云端基础设施,特别是AI相关的支出,并根据客户不断增长的需求进行扩张。微软对OpenAI的投资正在帮助Azure在亚马逊的云计算业务上获得市场占有率。从目前的财报数据来看,New Bing的推出并没有让微软的搜索业务出现显著增长,谷歌搜索的地位仍然难以撼动,但未来微软搜索业务的增速值得关注。

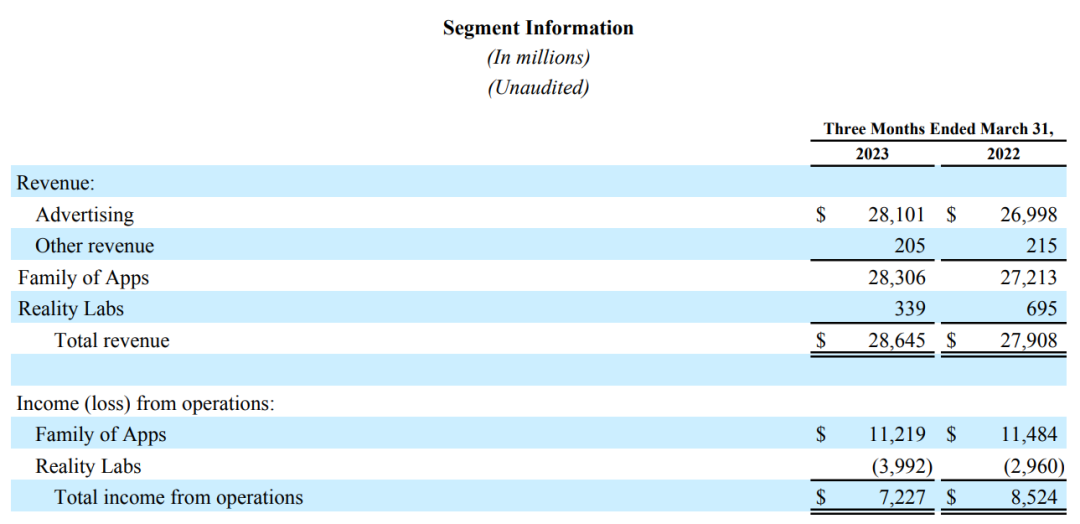

Facebook母公司Meta公布2023年第一季度业绩。季度营收286.5亿美元,上年同期为279.08亿美元,同比增长2.6%。一季度广告业务的营业收入为281.01亿美元,同比增长4.1%。季度净利润57.09亿美元,上年同期为74.65亿美元,同比下降24%。DAP(家庭日活跃人口) 30.2亿,同比+5%,环比+2%,MAP (家庭月活跃人口)38.1亿,同比+5%,环比+1.9%。DAP/MAP 79%,非常稳定,几乎没有变化,。MAP现在基本是随着移动互联网人口的增长而增长。在用户活跃度方面,Facebook DAU(日活跃用户) 20.4亿,同比+4%,环比+1.9%,MAU(月活跃用户) 29.9亿,同比+2%,环比+0.9%。北美和欧洲等发达地区相关数据基本已达到天花板,增长空间极其微小,因此只有小幅波动,发展中地区处于低速增长中。从财报数据来看,Facebook社交媒体天花板的名头当之无愧。在财报会议上,Meta强调了短视频对其发展的重要性。“短视频继续在Facebook和Instagram上快速增长。短视频继续变得更社交化,用户每天分享超过20亿次,过去6个月增长100%以上。短视频增加了应用的整体活跃度,公司相信在短视频市场的市占率在上升。”根据财报中的营收报表,App和广告仍然占目前Meta公司的主营业务。开发元宇宙的Reality Labs仍在持续亏损中,Reality Labs是Meta Platforms的业务和研究部门,生产虚拟现实和增强现实硬件和软件,包括Quest等虚拟现实头戴设备和Horizon Worlds等在线平台。近几个月,Meta都在进行大规模的裁员,应用家庭(FoA)和现实实验室(RL)部门已经被裁员约1万人。自从公布元宇宙概念后Meta一直陷入营收问题,不过从目前的财报数据来看,显然Meta已经认错并开始缩减支出,不再玩命烧钱,Meta放弃元宇宙执念转投AI,或许未来可以夺回自己的位置。平台依赖广告营收或加速卖家内卷

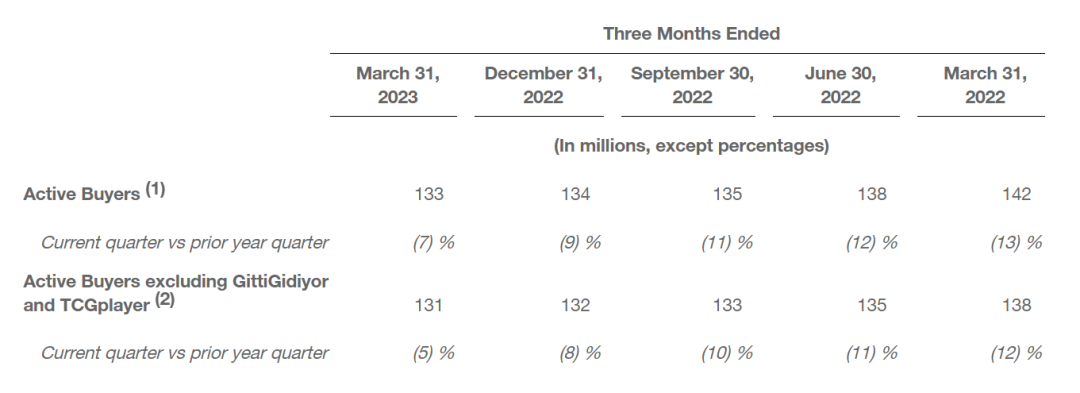

eBay发布2023财年第一季度财报。季度净营收为25.10亿美元,与去年同期的24.83亿美元相比增长1%;来自于持续运营业务的净利润为5.69亿美元,去年同期净亏损13.39亿美元,同比扭亏为盈。

eBay2023第一季度的商品总交易额(GMV)下降了5%,至184亿美元。在美国本土市场,eBay第一季度GMV为90.10亿美元与去年同期的93.35亿美元相比下降3%;在其他国际市场,eBay第一季度GMV为94.00亿美元,与去年同期的100.74亿美元相比下降7%。在eBay的财报中,其展示的收入亮点均是有关广告业务的内容。eBay第一季度的第一方广告产品实现了2.85亿美元的收入,同比增长27%,总广告业务产生了超过3.17亿美元的收入。今年早期,eBay还扩大了它在搜索结果页面上投放广告的空间,以展示更多的广告。在销售额下降的情况下,广告业务带来了更多的利润。

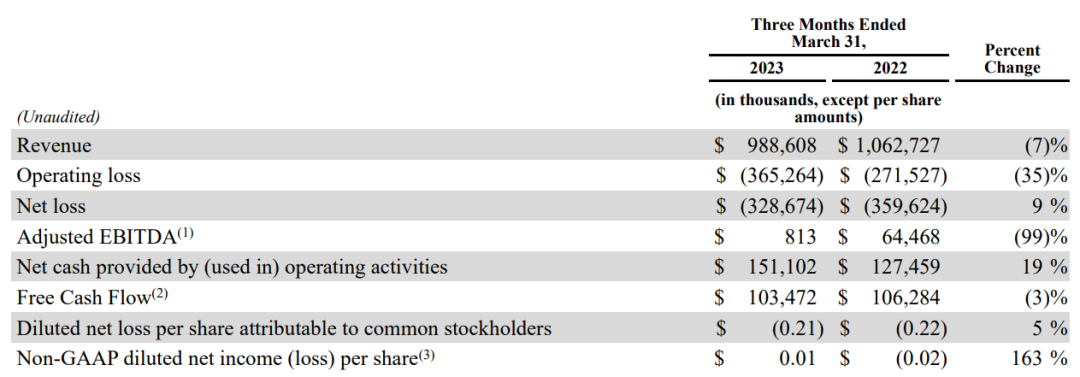

此外,对于平台非常重要的指标,活跃买家数量,eBay在2023年第一财季继续下降,活跃买家总数为1.33亿,同比下降了7%,不过降幅相对此前几个财季有所收窄。eBay第一季度营收和GMV均超过了之前分析师的预期,但依然有隐忧。综合财报数据整体来看,净收入的增长主要是由广告业务带动,但其实如果平台越来越依赖广告收入,对卖家来讲不是一个好的信号,内卷现象可能会愈发严重。4月28日,科技公司 Snap发布 2023 年第一季度财报,首季度财报营收未达预期,股价暴跌逾20%。

报告显示,公司第一季度营收达 9.89 亿美元,旗下视觉通讯应用 Snapchat 用户规模增长还算强劲,全球日活用户(DAU)同比增长 15% 至 3.83 亿,同比增加 5100 万用户。今年 2 月,Snap 宣布全球月活用户(MAU)突破 7.5 亿。其中还算不错的成绩应该是短视频平台“聚光灯”(Spotlight)的用户量和活跃度已经具备相当规模,达到可商业化的阶段。财报显示,Spotlight 的 MAU (月活用户)达到 3.5 亿,同比增长 46%,而 Snapchat 总的 MAU 是 7.5 亿,也就是说每个月有将近一半的 Snapchat 用户都在使用 Spotlight 观看短视频,而且 Spotlight 的累计观看时长在第一季度同比增长超过 170%。Snapchat 这样覆盖全球年轻用户的社交大厂在短视频产品上的商业化布局,可能会为短视频市场带来不一样的影响。同时,广告收入下降使Snap业绩压力不小。与此形成鲜明对比的是对手Meta,后者超出预期使股价飙升。Snap的营收为9.88亿美元,低于预期的10亿美元。尽管推出了Snapchat+以提高收入,但公司仍受到广告收入下滑影响。Snap全球每用户平均收入为2.58美元,较去年同期的3.20美元大幅下降。Snap官方对于财季销售额首次同比下滑的回应是收入不会很快反弹,目前公司正在努力应对数字广告市场中的干扰。

发表评论

请先注册/登录后参与评论