热点

热点

微信公众号

微信小程序

【摘要】 2026年第一季度国内广告公司财务数据分析

2026年第一季度,中国A股广告营销板块呈现出前所未有的分化格局。

如果仅从财报营收数据来看,10家主要4A上市公司中,收入端仍有8家保持增长。但在利润层面,中国广告公司正在陷入极端的两极分化。蓝色光标凭借188亿元营收和32%的利润增长,初步证明其强化出海和全面AI化的战略正在起效。而随着分众与新潮完成整合,迅速凭借17.9亿元净利润和超过60%的净利率,成为目前利润率最高的广告公司。

与之相对,浙文互联、易点天下则由盈转亏。更值得关注的是,引力传媒和华扬联众虽然利润规模不大,但前者依托AI营销与出海实现了37.7%的利润增长,后者收入暴增112.7%——虽然盈利并未同比例上升,但也大幅好转,显示转型迹象。这组数据揭示了中国广告营销行业的四大趋势:

1.AI正在重构行业竞争格局,行业正从“人力密集型”向“技术驱动型”转变;

2.行业整合加速,赢家通吃正在成为现实;

3.盈利模式剧烈分化,增收不增利正在成为普遍困境;

4.出海正在成为广告公司的新风向,但路径上却几乎没有统一模板。

但总体而言,几乎所有的广告公司都在转型,也都面临着一个相似的问题,即自身转型是否真的能为公司带来持续性的利润增长。

AI重构行业竞争格局

具体来看,2026年第一季度,最引人注目的现象是:AI能力正在成为决定广告公司命运的核心变量。

其中最为典型的代表就是蓝色光标,虽然目前蓝标的利润率依旧不高,但不可否认的是,至少从本季度来看,其利润率随收入有明显增长,似乎正在逐渐摆脱增收不增利的怪圈。而其增长的核心驱动力正是自研AI营销AIGC创作平台以及其全球化策略。开源证券在2026年5月6日的研报中给予蓝色光标“买入”评级,认为其AI+出海的双轮驱动模式正在打开长期增长空间。

与此形成鲜明对比的是传统代理模式的式微。省广集团Q1收入44.73亿元(+22.2%),看似增长强劲,但净利润仅0.15亿元(-40.4%),典型的“增收不增利”,业务毛利率大幅下降,说明传统媒介代理的议价能力正在被平台化和AI化侵蚀。三人行收入10.62亿元(+30.0%),净利润却暴跌85%至0.11亿元,其根源还是在于客户结构变化,使得传统媒介代理的议价能力因此被进一步削弱,几乎都陷入增收不增利的怪圈。

当然,这并不意味着所有利润增速放缓的广告公司都在进入死亡循环。引力传媒正处在转型期的典型代表,其第一季度营收为22.22亿元(+11.7%),净利润1038.85万元(+37.7%),但毛利率仅3.19%,同比下降13.15个百分点,但考虑到引力传媒近10年中位数ROIC(资本回报率)仅为4.25%,这意味着至少现阶段,引力传媒的AI变革至少现阶段正在起效,其自研AIGC模型确实为其带来了正向增长。

但相比阳狮这类已经彻底改变自身经营逻辑和商业模式的广告公司,引力传媒依旧处在一个相对初级的阶段——AI只能帮公司降本提效,但无法为公司带来基本业务之外的可能性。

与之相似的还有易点天下,其一季度收入10.42亿元(+12.1%),但净利润亏损0.64亿元(由盈转亏),虽然易点天下早在2023年就已经推出了KreadoAI,但一季度研发费用依旧同比增长90.07%,达到4622.33万元,可以说易点天下现阶段还处在AI转型投入增长导致亏损扩大的过程中。

遭受AI冲击更大的则是浙文互联,其第一季度收入锐减14.1%,仅17.55亿元,且净亏损0.23亿元;即使扣非净利润也同比下降42%,仅1519万元,这意味着其核心业务正在衰落。更重要的是,随着AI时代到来,其转型也并不算非常顺利,一方面是其占比98.6%的核心互联网业务(含品牌营销与效果营销,及数字文化(星巢);其中GEO(62%毛利)等AI工具嵌入各子业务,未单独列报),毛利率仅有8.3%,虽然AI相关业务毛利率不低,但其市场相当拥挤,竞争也更加激烈,因此该业务是否能进一步扩张,以及利润是否有持续性,都还需要更多时间证明。

另一方面,被当作战略要点单独列出的算力业务,虽然毛利高达38.1%,但仅占业务总比重的1.4%。更重要的是,数智营销主业与算力第二曲线双线作战虽然听上去美好,但两种截然不同的商业模式(轻资产营销 vs 重资产算力)同处一集团,协同难度极高,对管理能力和资金效率提出了更高要求,但现阶段脆弱的核心盈利,能否支撑其完成彻底转型,则是浙文互联最大的隐患。

事实上,这一系列数据几乎都指向同一个结论:AI对广告行业的影响不是均匀的。对于拥有数据资产和技术底座的公司,AI是放大器;对于依赖人力执行的传统代理公司,AI是颠覆者;而对于正在转型的公司,AI则是一个昂贵的入场券。

如果说AI是行业内转型的普遍方向之一,那么,整合就是行业求变的另一条路径。

从某种程度上来说,中国的广告公司似乎正在尝试复刻4A的既有路径,要么通过整合成为现阶段最强大的区域性广告公司,要么尝试通过整合,获取转型和走向世界的可能性,要么最终被淘汰出局。

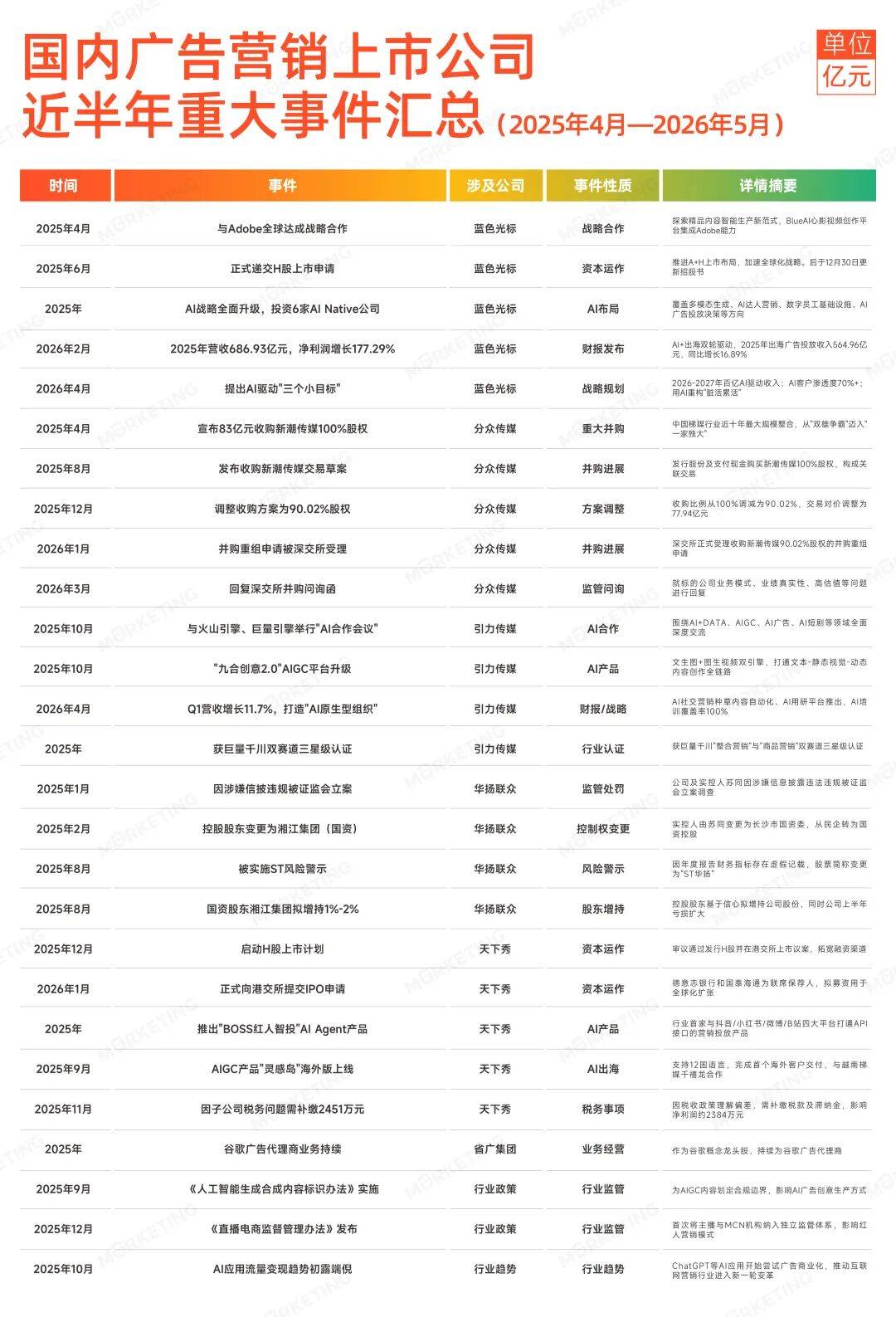

其中最典型的案例,就是2025年12月,分众传媒以83亿元收购新潮传媒100%股权。这笔交易终结了长达8年的电梯媒体双寡头竞争格局,合并后分众将占据超过80%的电梯媒体市场份额。

从财报数据看,这笔收购毫无疑问是成功的,虽然第一季度分众的营收只增长2%,但其净利润同比增长57.6%,利润率超过60%,这可以说是国内A股广告板块中毫无疑问的超高利润率。

开源证券研报指出,收购新潮后,双方在点位覆盖(分众写字楼+新潮住宅区)及采购上的协同效应将显著增厚毛利空间。同时,双方的合并带来了技术互补,低效点位得以迅速优化,截至2026年3月,自营媒体合计228.4万台,较2024年末下降19.6%,其中电梯海报媒体下降27.8%,同时电梯电视媒体增长8.2%。

这是一种“以质量换数量”的策略,但长期能否维持增长仍需观察。正如江南春所言,分众的真正对手并非同业,而是互联网媒体和视频平台等全域流量入口——广告主预算分配日益多元化,电梯媒体需要持续证明其ROI优势。

对于这种担忧,分众显然也在做出调整,在新潮创始人张继学出任分众首席增长官后,新潮的数字化能力(智能投放、效果归因)也逐步融入分众体系。据张继学预测,数字化升级后,电梯广告客户数有望从1万家增至10万家,也就是说中小企业可以像投移动互联网广告一样投放电梯广告。

而张继学之所以放出如此豪言,本质上源于分众高利润背后的增长困局。现如今,随着分众与新潮合并,虽然净利润随竞争减少而大幅上升,但仅2%的营收增长,也说明核心业务的增量空间已非常有限,因此,如果不能开拓更多新用户,分众虽然可能仍是利润率最高的广告公司,但增长可能在短时间内陷入停滞,而市场也会随之丧失信心。

与分众选择直接收购竞争对手不同,华扬联众是目前唯一一家尚在ST状态的广告公司,其整合模式也更加特殊,这也使得其本季度的财报呈现出与其他公司表面相似、内里完全不同的情况。

如果只看收入和盈利,华扬联众第一季度营收增长112.7%,达3.72亿元,虽然亏损同比收窄57.2%,但仍亏损0.24亿元,几乎可以说是增收不增利的典型。之所以说它特殊,一方面是因为华扬联众目前尚处在ST(其他风险警示)状态,且2025年创下了超6亿元的巨额亏损。但另一方面,华扬联众的亏损本质上是一种“刮骨疗毒”,不但完全剥离了负面资产,还进一步通过“洗大澡”(Big Bath)策略对商誉、应收账款等可能存在减值迹象的资产进行了“应提尽提”。

此外,2026年一季度,公司短期借款较2025年末压降2.05亿元。这种债务结构的优化,在民营广告公司中是极其罕见的。随着2025年2月长沙湘江集团持股19.81%,长沙湘江集团作为长沙重要的城市建设运营平台,手握大量文旅、城市推广、基建资源。华扬联众的技术优势(如裸眼3D、数字光影)与长沙的文旅野心高度契合。

而且,虽然目前华扬联众仍处在亏损状态,但其销售费用同比下降38.63%。这意味着公司不再依赖高佣金的“买流水”模式,而是转向精细化运营。这一系列数据都说明,至少现阶段华扬联众正在进行积极的业务转型,旧有的低毛利业务正被快速替换为新的增长业务,虽然短期内仍无法盈利,但方向可能是对的。

华扬联众的案例与电通的处境其实颇为相似:都在经历“刮骨疗毒”式的重组,短期财报难看,但如果转型方向正确,中长期可能迎来反转。

这种分化格局与海外市场形成了呼应。Omnicom收购IPG、Publicis连续收购AdgeAI和160over90、Dentsu将国际业务实体从1000余家精简至500家——全球广告行业都在经历“要么合并,要么压缩”的浪潮。

不同的是,中国的整合更多体现为“线下场景的垄断化”和“线上能力的平台化”,而传统媒介代理的生存空间正在被双向挤压。

盈利模式剧烈分化:

高收入的幻觉与低利润的现实

本季度财报残酷的地方在于:在广告营销行业,收入规模与盈利能力正在脱钩。仔细观察财报数据可知,几乎所有广告公司的营收都在增长,但若将目光转向利润,结果却完全相反——增收不增利正在成为新的常态。

虽然AI和转型带来的高投入是导致部分广告公司亏损的原因,但更关键的因素还是商业模式上的差异。

仔细观察可知,出现大幅亏损的广告公司,其商业逻辑都很简单:它们大多作为Meta、Google、TikTok等平台的出海代理商,帮中国广告主在海外平台投放广告,赚取的是媒介差价。在这种模式下,广告公司更像是大宗贸易公司,高周转,高垫资,但低回报。由于平台佣金空间有限,且受汇率波动和平台政策影响极大,这使得在当下这个需要资本投入的转型时期,这种模式的风险与回报并不对等。

这意味着传统的代理业务,本质上是一种“通道生意”——资金从广告主流入,大部分流向媒体平台,公司只截留了极薄的一层,而这种底层商业模式,就意味着公司的盈利结构相当脆弱,而且容易陷入增收不增利的陷阱中去。

事实上,这也是为什么这次财报中,几乎所有的互联网公司都面临着相似的局面:一边积极转型,但底层商业模式(媒介代理赚差价)在短期内却完全无法改变,这使得AI转型在成为真正的核心业务之前,往往只能让效率提升使'薄利'稍微不那么'薄',而无法实现质的飞跃。

但代理模式最关键的问题还是在于尾款支付延期,虽然这在广告行业是常见现象(季度末应收账款回收存在时滞),但现在大多数公司都存在“存贷双高”问题。若在过去,这个问题可能并不会在短时间内决定生死,但随着AI时代到来,各家公司对AI的前期投入无法停止,AI应用领域的竞争远比过去的代理和广告争夺战更加残酷,时间窗口也更短。

这几乎使得所有企业的资金压力不断增高,进一步加大了转型的难度。因此,对于现在的广告公司而言,能否甩掉历史包袱,优化现金结构,从而拥有充足资金投入到新业务中,并尽可能维持增长的可持续性,从而摆脱增收不增利的困境。

国际化正在成为新风向

除上述趋势外,出海似乎在多年之后,再次成为广告公司开拓的重点方向。只不过与过去单纯依靠代理模式出海不同,现在广告公司出海几乎都在推动各自独特的模式。

蓝色光标是中国广告出海的最典型代表。其188.07亿元的Q1收入中,出海营销业务(服务中国广告主在Meta、Google、TikTok等平台投放)贡献了绝大部分增量。从正面看,本季度营收和净利润双高增长,证明AI驱动的出海营销确实是一个高增长的赛道。

虽然其传统核心业务依旧处于利润微薄的状态,但根据多家行业机构的研报,其AI驱动的出海营销确实是有潜力的高增长赛道,也确实在逐渐改变蓝标的核心业务模式,例如,开源证券研报认为,蓝色光标的出海业务已从“代理差价”模式向“技术服务”模式升级——通过自研AI营销大模型,提供从创意生成、投放优化到效果归因的全链路服务,从而提升客户粘性和利润率。

其本质逻辑很简单:代理服务出海已经是一个相当传统的生意了,因此,这个赛道在多年竞争中也变得越来越拥挤,昔日蓝海早已变成一片拥挤的“红海”。因此到现阶段,出海广告公司如果依旧依靠传统的代理生意,大概率会陷入增收不增利的陷阱。

于是,我们可以看到现在广告公司出海的逻辑逐渐变为,从传统的单纯代理服务出发,加大对海外业务的投入,一方面设立更多本地化团队,优化服务流程。另一方面,通过将AI等技术融入出海代理服务,从而提高服务效率,并提供额外价值。

另一些新入局的玩家则采取更多元化的策略来应对,以引力传媒为例,除传统的品牌出海营销外,它还进一步布局了短剧营销和AI内容生成两条新路径。这也是为什么2026年5月15日,引力传媒会因“AI营销+业绩增长+出海业务”概念触及涨停,显然,市场对这一组合的可行性相对认可。

结语

回顾2026年Q1的财报数据,中国广告营销行业正站在一个关键的十字路口。AI技术正在重塑行业竞争格局,但AI本身不是万能药——它放大了头部公司的优势,但也在逼迫所有广告公司共同参与技术转型。这些财报共同指向一个残酷的现实:传统广告代理模式正在失效,单纯的媒介代理业务既不能支撑公司完成转型,也无法继续成为维持公司业绩的核心业务。

对此,各家广告公司也做出了回应——在2026年第一季度,几乎所有的广告公司都在探索可行的转型路径。要么像蓝色光标那样,从“代理差价”转向“技术服务”,用AI和数据的独特能力创造真正的客户价值,从而获得技术溢价而非佣金差价。

要么像分众和华扬联众那样,尝试通过整合、并购,在某个特定场景(电梯、社区、影院、旅游等)建立起不可替代性,从而拥有定价权,并探索更多可能性。

这条路的难点在于,场景资源是有限的,且对于大多数没有自有流量的广告公司而言,这几乎是与过去完全不同的新型路径。

当然,又或者像引力传媒这样,在过去已有的“老路”上寻找一些新的可能性,同时加大对新技术的投入,从而多线并进寻找属于自己的“垂直领域优势”。

有一个结论是确定的:广告行业正在从“劳动密集型”向“资本密集型+技术密集型”转变。过去,一个好创意、一段好的客户关系就能养活一家广告公司;现在,没有技术投入、规模扩张或者充分的数据能力,几乎就意味着丧失竞争的可能性,但就目前来看,无论未来结果如何,以及投入是否正确,在2026年第一季度,所有广告公司面临的是同一个问题——验证自身业务的可持续性。

觉得内容还不错的话,给我点个“在看”呗

点赞 0

点赞 0Morketing原创发布,未经授权请勿转载

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论