注册|登录 投稿

// 滑动组件

// 滑动组件

【摘要】 小众市场,能有新的商业化机会吗?

文 | White Yan

2020年5月,流媒体音乐平台Spotify刚刚宣布扭亏为盈,随后,就做出了一个令人震惊的决定。

Spotify宣布将美国一线播客主乔·罗根(Joe Rogan)制作的节目《The Joe Rogan Experience》的独播版权买下,媒体报道这笔版权交易超过1亿美元,这也是播客行业迄今为止最大的版权交易。

播客的火热迅速传回国内,中国互联网企业的巨头们也动作频频,腾讯音乐上半年发布了长音频产品“酷我畅听”,随后,字节跳动也上线了同类型产品“番茄畅听”。

快手也不甘人后,推出了播客平台“皮艇”APP,网易云音乐也为播客设置了独立入口,一时间,播客圈颇有些山雨欲来的阵势。

这一系列动作让人不禁想问,播客这个成型发展于美国的小众音频形式,缘何会引发国内巨头的竞相角逐?

播客,内容创业又一“村”?

2012年,当时正在创业的朱峰经常需要开车往返津京两地,枯燥的路途中,听腻了电台和音乐的他,慢慢开始将播客作为打发沿途时间的首选,“当时国内‘糖蒜广播’、‘闲白儿电台’、‘坏蛋调频’等几个播客主的质量确实不错,比起听音乐,这种内容要更解乏,当时就有了播客创业的想法,开始自制‘津津乐道’节目”。

津津乐道节目刚开始录制时的现场

图片来源/公众号“乱槽之癫”

经过四年的摸索,津津乐道已成为国内头部播客节目,于是,朱峰2016年正式开始了品牌化运营,并将旗下播客节目拓展到8个,迄今为止,平台月活跃用户(MAU)已超过 100 万人次,签约广告主 20 余家,并得到了苹果Podcast等多个播客平台、媒体的推荐。

从三五好友的业余闲趣发展为团队化运作的内容创业,朱峰经历了国内播客行业从零到一的整个历程,当提及国内播客行业是什么时候开始受到关注时,朱峰回忆道,“大概在18、19年左右,我们发现听播客的人越来越多,一些广告客户也开始主动寻求合作,2019年底就开始全职进行播客创业了。”

根据艾媒咨询发布的《2019-2020年中国在线音频专题研究报告》显示,其预测2020年,中国在线音频用户规模将以10.8%的增幅,涨至5.42亿,但在线音乐市场已经饱和,长音频市场理所应当的成为各家争相落子的要地。

去年四月份起,喜马拉雅、荔枝和蜻蜓FM开始倾全平台之力抢占优质内容资源和主播,而知乎、得到、看理想等知识付费平台也都在争夺用户的耳朵,一时间,长音频市场烽烟四起,但盈利者却寥寥无几。

目前来说,虽然长音频市场的竞争主要集中在有声书、广播剧和深夜电台,但播客作为一线都市人群的日常内容消费品,其优质的用户群体是大公司们特别看中的。

据《PodFest China 2020中文播客听众与消费调研》(以下称《报告》)显示,中文播客核心用户画像为年龄在22~35岁,生活在北京、上海、广州、深圳、杭州及其他新一线城市的高学历单身人士。

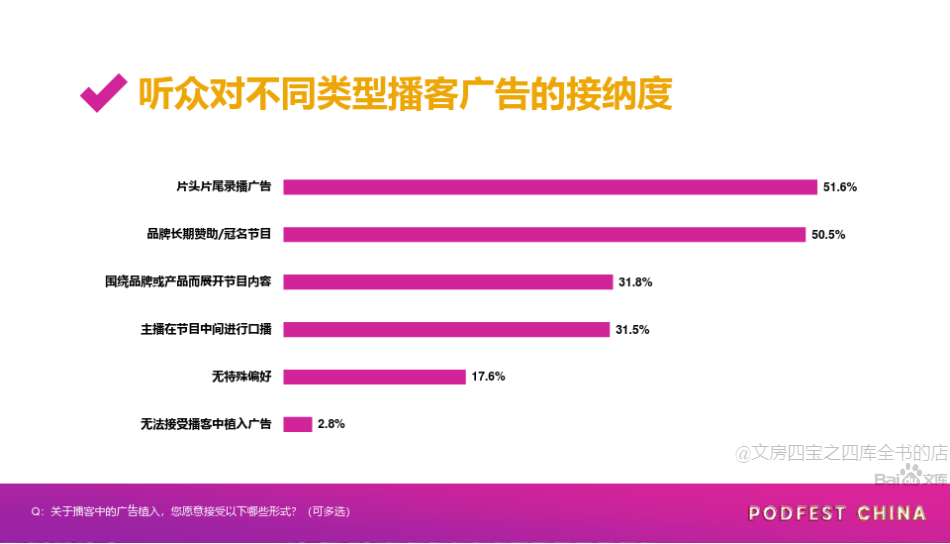

相比图文和短视频,从内容上讲,播客的娱乐性不强,以猎奇和实用性内容为主,而且节目时间较长,普遍在30~50分钟左右,这一特性也被认为是其商业化进程的一大阻碍。

但从数据来看,听众对节目中插播广告的接受度尚可,听到广告后选择跳过和退出节目的比重相对较小,无法接受在节目中插播广告的仅占总体的2.5%。

图片来源/《PodFest China 2020中文播客听众与消费调研》

“播客的内容是很垂直的,有时候一个聊Hi-Fi音响的播客都能有好几万听众,虽然几万人不算很多,但听众对主播的信任感很强,如果要是做广告的话,可能转化率会比传统投放渠道更高一点”,津津乐道创始人朱峰如是说。

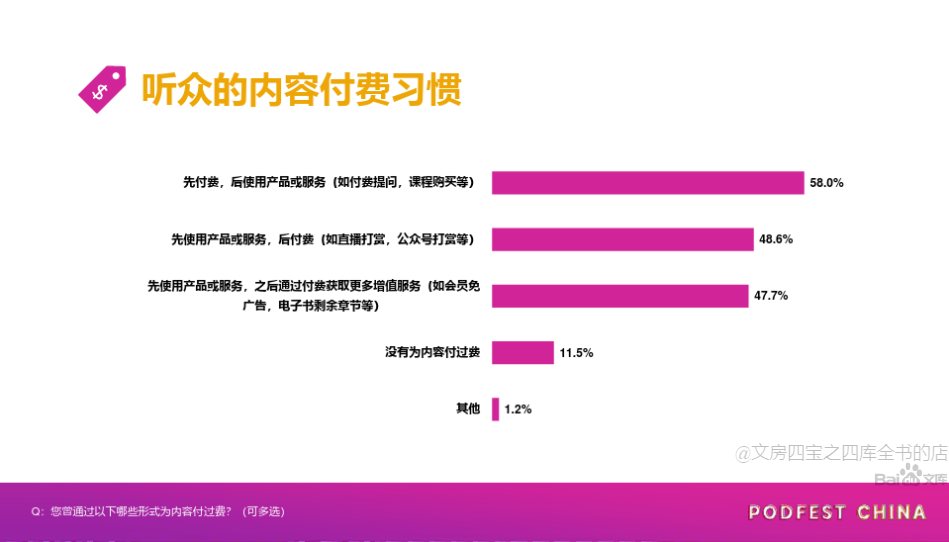

除广告以外,播客商业化另一条较为清晰的路径是内容变现,《报告》中显示,大部分听众已经养成了内容消费习惯,与去年才刚上线内容付费功能的微信公众号相比,播客的起点显然更高。

图片来源/《PodFest China 2020中文播客听众与消费调研》

《报告》的最后关于“听众对待播客商业化的态度”的调研结果显示,接近九成的受访者对播客商业化持开放态度,目前看来,发展前景比较乐观。

作坊化、马太效应、用户增长难

中文播客三大问题

尽管从调研数据来看,播客商业化的前景比较光明,但行业内部人士却表现出一种喜忧参半的态度。

“播客这个行业很神奇,生产内容的人离行业非常远,平台则认为UGC内容没有投放价值……这感觉就像6年前的微信公众号”,播客行业联盟“播客公社”发起人老袁曾做出这样的评价。

尽管慢慢开始受到关注,但短时间内播客仍将属于小众领域,未来如想实现商业化,仍需解决三大主要问题:

1、内容生产作坊化,专业度不够

据行业网站ListenNotes数据显示,截止去年11月,中国已有近1.5万档播客节目,而去年4月底,这一数字还只有1万左右,半年内新增了5000档,国内播客平台小宇宙APP上超过1000人订阅的播客节目中,有97个是今年新诞生的。

相比美国播客节目,中文播客多以UGC为主,在内容制作上不够专业,《2020中文播客听众与消费调研》显示,国内用户经常收听的节目类型中,绝大部分为“多人聊天/清谈类”和“嘉宾作客专访/访谈类”两种,这并不完全是出于用户的自由选择,很大程度上是因为节目类型有限所致。

而国外播客多以PGC为主,内容输出主要由公司、媒体、机构等进行团队化作业,节目类型上也较为丰富,除多人聊天等传统形式以外,还包括科普干货、音频纪录片等形式。

看理想副总经理孙瑞岑表示,“谁来写剧本、谁来做配音、谁来做剪辑和配乐,这些都有工业标准,不是几个人在家聊天就可以聊出来的事情,需要有平台和商业配套,才可以做出来。”

从2017年开始,看理想就已经开始以专业姿态入局音频领域,未来还将探索更多新的内容形式,目前,很多专业的媒体机构都纷纷下场,他们的进入可能会一定程度上加速行业的专业化,也能给播客商业化进程提供很大助力。

以往播客广告投放最大的问题在于ROI量化困难,但随着节目制作逐渐专业化,品质和更新率上会慢慢趋于稳定,包括定制内容、数据跟踪反馈和合理定价等一系列标准也能很好地反馈给广告主,继而推动整个行业的商业化进程,毕竟,广告客户更看重一个固定平台和稳定的收听数据。

2、广告投放过于集中,马太效应严重

比起国内大部分播客,朱峰的津津乐道在内容体系和专业化运营方面已经较为完善,当谈到广告投放现状问题时,他坦言,目前国内85%的广告投放都集中在为数不多的几个头部播客品牌,中腰部及以下的小播客可能一直处于非盈利状态。

虽然现今广告投放普遍追求实效,但朱峰认为,不能完全以传统投放思维去理解,“播客类节目垂直性比较强,尽管某些节目听众量级不大,但对主播的信任度却很高”。

结合这点,可以推测在播客行业中,尽管某些节目体量有限,相关数据也并不亮眼,但从对用户影响的角度出发,播客的转化率可能要优于其他投放渠道。

不过当前的现实是,广告主为了保证效率,往往只和头部播客合作,而中腰部甚至更小的播客主因为团队规模小,完成内容制作后,还要进行多平台分发等事务性工作,很难投入精力进行品牌价值的输出和商务接洽。

行业联盟“播客公社”率先看到了这个问题,今年五月,他们联手津津乐道一同发布了内容分发工具——音播(Wavpub),旨在让创作者对播客内容拥有完全控制权的基础上,免费为播客主们提供播客节目的多平台分发服务。

同时音播在商业化方面也有初步的探索,目前已经积累了一定的广告资源池,再加上动态广告投放技术,可以很好地帮助中文播客实现商业化。

“看起来播客公社在做一件类MCN的事情,但从实际角度来看,他们还是希望更好的解决广告批量投放问题,就是把广告主的资源拿过来,跟播客主进行对接,但要想像视频MCN一样成熟,播客行业仍有很长的路要走”,朱峰说道。

3、用户收听门槛较高,导致数量增长缓慢

2014年,播客节目《Serial》在北美爆红,被评为全美当年最大的文化现象之一,五年后,1.44亿美国人都收听过播客(除12岁以下的儿童);2016年,抖音正式上线,短视频风潮席卷全球,今年日活用户已达到4亿。

二者看似一时瑜亮,但Tik Tok在国际上的影响力事实上要远超播客,滑屏切换视频的操作和算法匹配用户喜好的方式很容易让人上瘾,但动辄几十分钟以上的播客节目却让人有些接受无能。

而且播客内容属于线性逻辑,不适合跳跃播放,这也导致内容难以被大规模二次转发,在普遍追求信息短平快的速食内容时代,播客天生不具备爆款基因。

从互联网整体业态来看,长音频市场一直受到视频行业挤压,即便拥有近5亿的用户规模,但总体比较分散,无法与6亿左右的短视频用户相比,播客作为在线音频下的分支,自然不占据多大的优势。

播客未来如何商业化?

前景光明、问题众多是所有新生事物都需面临的矛盾处境,从商业布局的角度考量,下注播客就是下注给未来的细分场景,更别说还有北美播客成熟的商业模式珠玉在前,这个决定对国内大厂来说并不难做,但如何让国内播客实现商业化,仍将是未来亟待解决的问题。

1、效果广告之外,品牌广告更契合播客

本文由Morketing原创发布

已有0人收藏

+1已有0人点赞

+1

热门文章

转发

发表评论

请先注册/登录后参与评论