热点

热点

微信公众号

微信小程序

【摘要】 眼下的霸王茶姬正在重返新加坡市场。

“首店开业卖出450杯”“长期保持在600-700杯”,这是霸王茶姬新加坡首店曾经拿下的成绩,只是伴随着加盟商的“偷家”,让霸王茶姬在今年一月,在新加坡市场中陷入了停摆。

所谓“偷家”就是字面上的意思,根据此前媒体的报道,今年1月初,有当地顾客发现,在新加坡的所有的霸王茶姬门店,均被改名为“amps tea与茶”。

更加离谱的是,有常来门店的顾客称,所有门店的位置、老板和员工都没变,但招牌和产品菜单都变了,甚至连带着霸王茶姬推广用的社群也进行了更名。

对于这一变化,霸王茶姬方面此前曾给出的解释称,“将在新加坡进行全新的产品和空间升级,以更高的产品品质和最好的品牌形象与大家再次见面,敬请期待。”

而或许是对新加坡市场“白月光”念念不忘,Morketing Global注意到,眼下的霸王茶姬正在重返新加坡市场。

“干掉”加盟商,重返新加坡

长期以来,在霸王茶姬出海东南亚的版图里,马来西亚、新加坡和泰国,是核心的三个市场。公开数据显示,截至今年5月,霸王茶姬海外门店总数已破100家,在门店数量上,2019年2月,马来西亚至少拥有着56家门店,而在《新加坡联合早报》于2023年10月发布的报道中提到,“霸王茶姬目前在新加坡已有12家门店。”

虽从门店数量上,新加坡略显薄弱,但Morketing Global注意到在销量上,新加坡门店却不逞多让。

据公开报道,马来西亚首店开业当天卖出了1000多杯,而新加坡首店开业当天,卖出了450杯饮料,且长期保持在600-700杯的日销量,首店皆颇具人气的同时,也为霸王茶姬带来了实打实的销量。

以马来西亚门店为例,公开资料显示,马来西亚门店单月平均卖1.2万杯以及单月销量最高达90多万元,虽然Morketing Global未能找到新加坡门店更加详细的销量,但仅以首店开业时的表现,以及仅有马来西亚市场不到1/4的门店数这两点上,新加坡市场显然充满着潜力。

霸王茶姬东南亚市场负责人庄凯量更是在2023年,就曾在公开场合提到,加速出海战略的落地,“海外门店计划开到100家,做大做深新加坡和泰国市场。”

虽然霸王茶姬方面对东南亚市场寄予了厚望,甚至直接“点名”新加坡市场,但可惜的是,因为加盟商的“背刺”,霸王茶姬新加坡门店,一度陷入停摆。

此前,霸王茶姬官方给出的说法是产品和空间升级,但是要知道的是,对于餐饮企业来说,因为产品上新而耽误营业终究是个例,且从实体门店,甚至连带私域社群的品牌名称的改头换面,更为鲜见。

这也是当霸王茶姬以直营模式重返新加坡市场时,从业者多猜测变动或因为与加盟商之间存在一定冲突而导致的原因。

事实上,新茶饮赛道出海通常采取的模式大多是直营和加盟模式。像喜茶、奈雪在新加坡的运营方式便是直营,而如一点点、蜜雪冰城、瑞幸等则主打加盟。

具体到霸王茶姬,其在东南亚市场中之前采取通过合资公司的形式,与当地的合作伙伴建立合作,既能更好的满足产品的本地化,又可以通过当地的合作伙伴的资源优势,更快的打出市场。

只是前有“贡茶”“llaollao”后有霸王茶姬被合作伙伴、经销商“改旗易帜”,加盟模式到底对于茶饮品牌出海,利大还是弊大,俨然需要打上一个问号。

东南亚,新茶饮的奶与蜜之地

事实上,新茶饮品牌中,除霸王茶姬外,上到喜茶、奈雪,下到蜜雪冰城、CoCo等都在紧锣密鼓的布局东南亚市场。

东南亚市场究竟有何魔力引得如此多的新茶饮品牌纷纷入局,或者在咨询机构嘉世咨询此前发布的《2024现制茶饮市场简析报告》中有所显现。

报告中还提到,预计到 2028年,中国和东南亚的人均现制饮品年消费量将分别达到52杯和36杯,提升至2022年的近三倍水平,行业增长空间巨大。此外,以终端零售额计,东南亚现制饮品市场规模预计将以20.3%的复合年增长率,从2022年的163亿美元增长至2028年的494亿美元,在全球主要市场中增速最快。

“可观的市场规模”和“可观的增速”勾勒出了新茶饮品牌出海东南亚市场热土的全貌。

同时,在看到东南亚市场潜力的同时,新茶饮品牌们也在尝试着以本地化的方式离东南亚市场更近。

比如之前提到的,蜜雪冰城、CoCo包括此前的霸王茶姬通过合资的方式,借力当地合作伙伴。

再比如,在新加坡市场中,2023年12月30日起,便已经对现制饮料采取了“营养分级”措施,目的是为了控制在新加坡日趋严重的糖尿病问题。

或许是有心为之,或许是巧合,今年3月以来,霸王茶姬在国内的部分区域,已经在陆续上线营养分级标识,在启动“营养选择”标识制度的门店中,顾客可以在选购饮品时,对不同杯型、温度和糖度做出选择,同时,系统会自动在右上角生成所选产品的营养分级,从而辅助消费者实现精准控糖,做出更健康的茶饮选择。

这从某种层面来看,也不失为一种,为适应海外市场法规,而在国内市场的先行试水。

而在公开报道中,霸王茶姬方面曾以马来西亚为例表示,想要在当地继续发展,就必须要考虑如何占领当地消费者的心智,更多地去做本地化的一些东西,比如此前曾获得HALAL认证等等等。

产品之外,在渠道的本地化上,霸王茶姬也有涉足。Morketing Global注意到,在最新的媒体报道中,新加坡霸王茶姬的CEO 为Lawrence Wen,他也是外卖平台Foodpanda在新加坡市场的前CEO,而无论是基于本地化还是基于外卖渠道,这样的用人选择,无疑是明智的,且也在向外界传递霸王茶姬重返新加坡市场时有备而来。

只是相较霸王茶姬的蓄势待发,仍有一些问题待解。

首先是茶饮的制作效率问题。Morketing Global注意到在霸王茶姬新加坡当时的快闪活动中,也有部分消费者对品牌和产品表达着自己的不满。

比如,有顾客就提到,“连免费饮料也要等一小时才补货、太失望”“排了很久却被告知发完了”等等,当然,作为临时的快闪活动,难免出现一些瑕疵倒也难免。

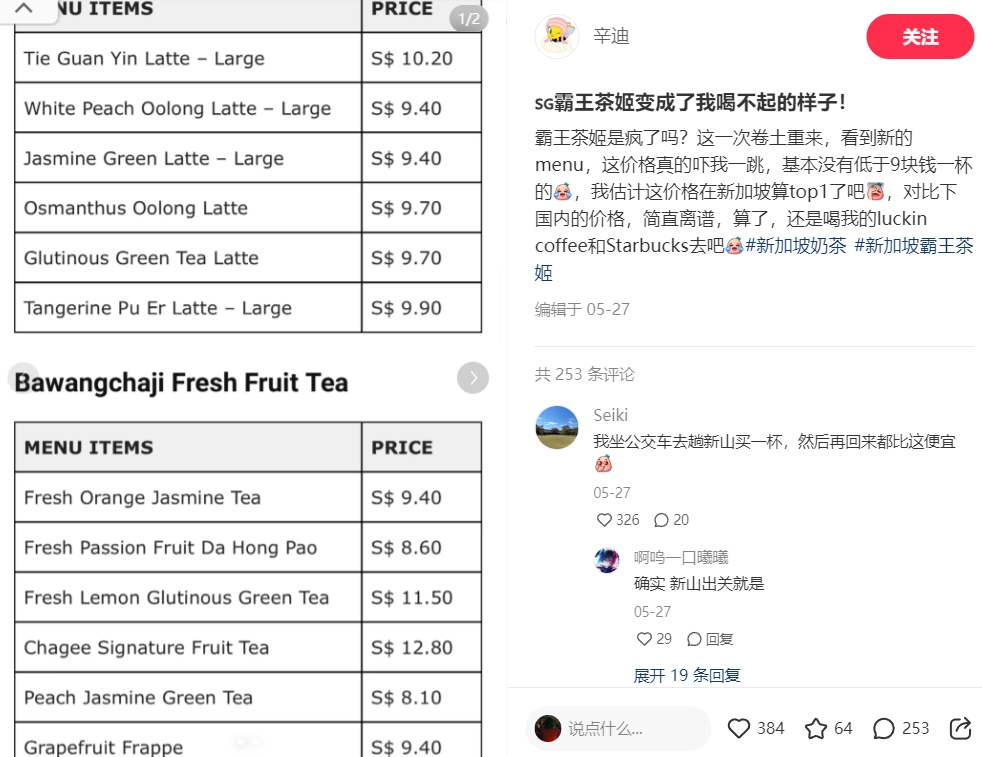

其次,则是在新加坡市场中的定价。Morketing Global在小红书上看到,有用户表示,“基本没有低于9块钱一杯的,价格在新加坡算TOP1了吧”,而根据新币当前和人民币的汇率,折算下来,约等于48元/杯的价格,相较于国内小程序上40元/两杯和60元/三杯的价格,相去甚远。

(图源:Morketing Global)

要知道的是,喜茶在新加坡的价格区间,也不过在5.8-5.9新币(31元左右);瑞幸的市场定价为7-8新币,但在叠加新人券等优惠后维持在4-6.4新币区间(人民币20-33元。)

如何在海外市场与老对手们抢夺用户,或许是霸王茶姬不得不在高定价下需要思考的问题。

点赞 0

点赞 0原创

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论