注册|登录 投稿

// 滑动组件

// 滑动组件

【摘要】 从第一股到第五股,“场景”终究输给了“规模”?

这边蜜雪冰城上市并刷新港股纪录,成为新晋 “冻资王”;另一边霸王茶姬成为了首个赴美上市的中国新茶饮品牌。

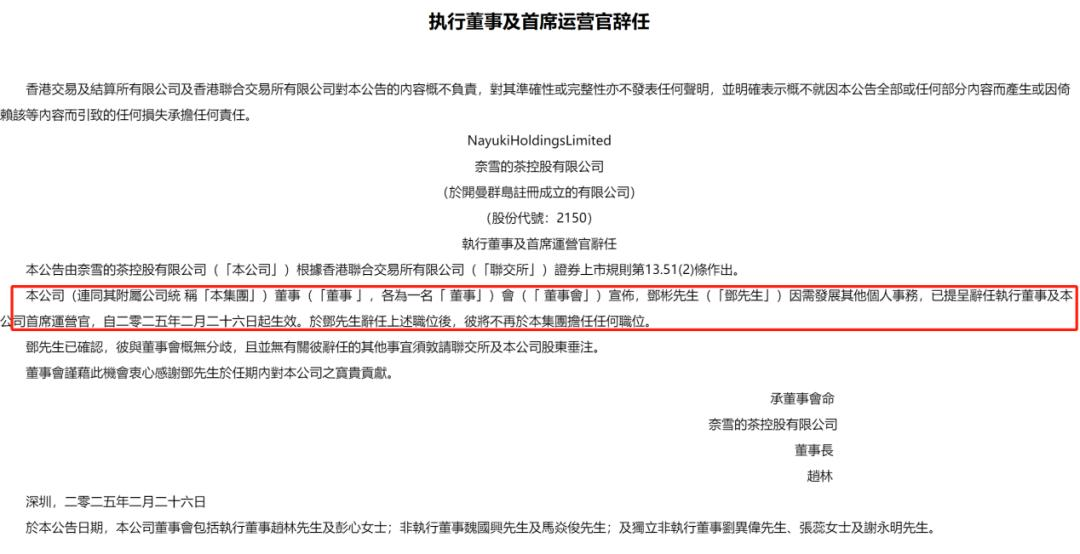

而他们的“前辈”——“新茶饮第一股”奈雪的茶却又双叒叕亏了。

iBrandi品创获悉,3月7日,奈雪的茶发布业绩预告指出,公司预计2024年年收入为48亿至51亿元,较2023年的51.64亿元有所下滑;经调整净亏损预计达8.8亿至9.7亿元,与2023年同期的2090万元净利润相比由盈转亏,亏损幅度创历史新高。

这也意味着,这家“新茶饮第一股”自2021年上市后长期陷入盈利困境,仅在2023年实现短暂盈利,2024年,再度转亏。

对于去年业绩变动原因,公告指出,一方面由于2024年度消费市场表现疲弱,更多的顾客倾向于谨慎消费或目的性消费,且现制茶饮行业竞争加剧,共同导致集团去年来自奈雪的茶直营门店的收益及门店经营利润率产生波动。

这一业绩表现引发资本市场剧烈反应,其股价在3月10日开盘后一度暴跌25%,并因被剔除港股通标的进一步承压,市值较上市初期蒸发超九成。

从第一股到第五股,“场景”终究还是输给了“规模”?

亏损、闭店、贵人离场……

奈雪的日子不好过

从“第一股”到“第五股”

“场景”还是输给了“规模”?

最为风光的第一股,如今也在最低谷。

2023年是奈雪小小盈利的一年,盈利了小两千万,那么我们就以同年作为对比:

第二股茶百道全年收入 57.04 亿元,净利润11.5亿元,同比增长19.3%。其利润主要来自向加盟店销售食材、设备及收取加盟费,加盟店收入占比达 99.2%。

第三股古茗,2023全年营收为76.76 亿元,同比增长38.1%。净利润为10.96亿元,同比增长近2倍;若按非国际财务报告准则(经调整利润)计算,则为14.59 亿元,主要得益于加盟模式下供应链销售的增长及成本控制。

第四股蜜雪冰城,全年营收203 亿元,净利润 32 亿元,同比增长 58.3%。作为加盟模式主导的品牌,其利润主要依赖供应链销售(食材、包材等占收入 98.2%),单店模型盈利能力较强。

第五股霸王茶姬,全年营收突破40亿元,净利润在8亿—10亿元区间,实现扭亏为盈(2022 年亏损 4800 万元)。其增长主要得益于门店扩张(2023年单店收入同比增长2.7倍)及品牌营销投入。至于2024年,其一季度销售额就已达 58 亿元,预计全年总销售额将超过200亿元。创始人张俊杰也曾公开表示,目标是2024年中国销售额超过星巴克中国(星巴克 2023 财年中国收入约 219.5 亿元人民币)。

事实上,如果我们看看除了奈雪之外,剩下四股的挣钱方式,或许我们可以得出一个结论,在当下连锁新茶饮市场,总体来看,抛开一些品牌定位等细节不谈,“场景”还是输给了“规模”。

喜茶和奈雪的茶是第三空间的代表选手,尤其是奈雪的茶。

但相较于奈雪依旧在试图开店,以及尝试轻食店等方向试水,喜茶对于自己的发展路径似乎更加坚定了一些,尤其是就喜茶开年的一系列动作而言。

比如暂停加盟,把开店其策略由“保存量,求增量”,调整为“控增量,去存量”。

事实上,在宣布暂停加盟前,其早就开始默默“控增量,去存量”。

去年年底,一位自称是喜茶城市合伙人的博主发帖称,喜茶的加盟政策在做调整,如申请难度提高,资质不好拿,增加建店成本和要求,需要位置好、形象好,同时还取消了年底补贴政策,加速优胜劣汰,“限制新增门店,鼓励闭店”。

再比如,新开门店,但开的是品牌风格更为明显的大店。今年开年,作为喜茶在门店空间设计上的经典代表作,于2017年诞生的HEYTEA DP(HEYTEA DAY DREAMER PROJECT,白日梦计划),即喜茶DP店系列时隔多年近日再添新店。

显然,与咖啡相似的是,茶饮市场,用户也需要第三空间,但第三空间的“规模化”发展则难上加难。

一方面,直营模式下,租金、人力成本高昂本就高昂。另一方面,“全时段运营”在这个卷得不行的中国更是难以实现。据艾媒咨询数据,新式茶饮消费者的购买渠道中,线上外卖占比高达83.4%。

尤其是,本质上,新茶饮的第三空间与咖啡的第三空间区别并不大,换句话说,奈雪的竞争对手也不止有新茶饮品牌。

这里提一嘴M Stand。据媒体报道,同样主打第三空间,咖啡售价仅低于星巴克,成立于2017年的连锁精品咖啡M Stand在2024年实现盈亏平衡。

在M Stand的500多家门店中有两种类型,一种是开在商场里的100平米左右的形象店,另一种是开在写字楼里的50平米左右的精品店。在坚持直营下,其也算是走出了一条重+轻的路子。以及,卖周边,成了M Stand的第二增长曲线。

比起卷价格,卷规模,M Stand跑得不快,但足够稳。毕竟另一个曾被喜茶投资过的精品咖啡品牌SeeSaw早已负面缠身。

事实上,低价品牌是更适合规模化发展的那一类,换种说法也可以是,这更符合当下行业主流。

或许,也不是“场景”输给了“规模”,而是在当下,“低价”更符合大部分国人的消费理念。想要走精品、高端路线,或许需要放弃掉规模化,另辟蹊径。

至于奈雪的茶,其需要做的或许就是继续深化“健康快充”产品矩阵,把该立住的品牌理念立住,并继续尝试“茶饮 + 烘焙 + 轻食”的全时段运营模式,继续降本增效。除此之外,“控增量,去存量”或许也是一个不错的选择。

转载联系作者

已有0人收藏

+1已有0人点赞

+1

热门文章

转发

发表评论

请先注册/登录后参与评论